2015-08-12

2015-08-12 778

778| Показники | Попередній рік | Звітний рік | Абсолютне відхилення (+,-) | Відносне відхилення (+,-) |

| Чистий дохід, тис. грн. | +104020 | +16,72 | ||

| Собівартість виробленої продукції, тис. грн. | +104100 | +18,52 | ||

| Матеріальні витрати на виробництво продукції, коп/грн. | +90218 | +18,20 |

Продовження табл. 2.4

| Матеріаломісткість продукції, грн. | 0,80 | 0,81 | +0,01 | +1,25 |

| Матеріаловіддача продукції, грн. | 1,25 | 1,24 | -0,01 | -0,8 |

| Частка матеріальних витрат у собівартості продукції, % | 88,21 | 87,97 | -0,24 | -0,27 |

Аналіз використання матеріальних ресурсів ПАТ “Дніпрометиз” за 2011-2012 рр. показав, що у попередньому році матеріаломісткість продукції становила 0,80, а у звітному – 0,81, тобто використання матеріалів зменшилось на кожну гривню виробленої продукції. Частка матеріальних витрат у собівартості продукції займає більшу половину: у звітному році 88,21 %, а у попередньому – 87,97 %, це свідчить про високу матеріаломісткість продукції з тенденцією до зниження.

Шляхами кращого використання матеріалів є рівномірне завезення товарно-матеріальних цінностей; недопущення придбання непотрібних і реалізація надлишкових матеріалів.

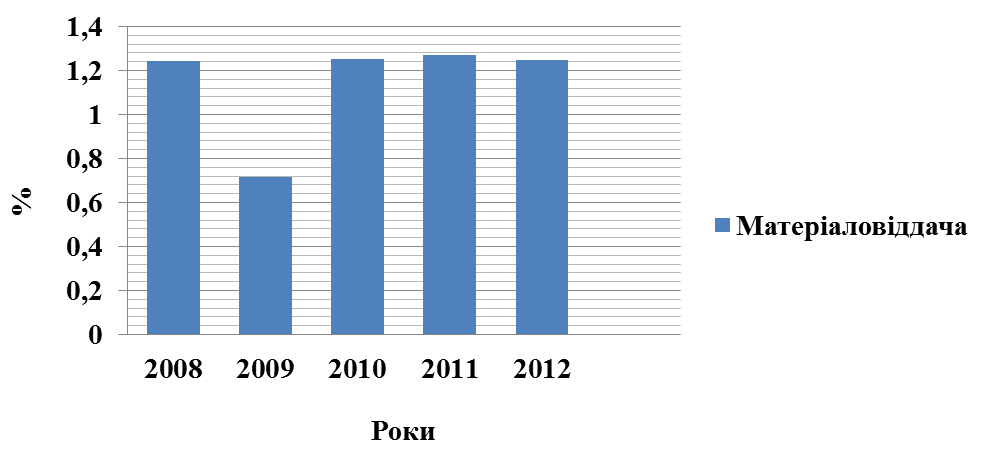

Для того, щоб побачити як змінюється матеріаловіддача продукції протягом певного періоду, необхідно побачити показники за попередні роки, зробити відповідний аналіз та побудувати графік (рис.2.1).

Рис.3.1. Зміна показників матеріаловіддачі ПАТ “Дніпрометиз” за 2008-2012 рр.

За результатами проведеного аналізу можна сказати, що найбільше значення матеріаловіддачі – 1,27 грн. Можна сказати, що обсяг виробленої продукції з кожної гривні витрачених матеріальних ресурсів найбільше зріс у 2011 році, хоча у 2009 р. матеріаловіддачі становила всього 0,77 грн., а у 2012 р. знову пішов на спад. Порівнявши матеріаловіддачі за 5 років, побачили, що вона коливається. Це пояснюється тим, що матеріальні ресурси не завжди використовуються ефективно. Де матеріаловіддача досягає максимуму, там підприємство працювало найкраще.

Для того, щоб краще зрозуміти ефективність використання матеріальних ресурсів та вихід продукції з кожної гривні спожитих матеріальних ресурсів проведемо факторний аналіз.

I. Постановка мети аналізу.

Проаналізувати ефективність використання матеріальних ресурсів у звітному році порівняно із попереднім роком.

ІІ. Вибір та характеристика факторних показників.

Чистий дохід та матеріальні витрати – кількісні показники.

ІІІ. Визначення типу залежності між результативними та факторними показниками.

Функціональний зв'язок.

ІV. Побудова факторної моделі. За допомогою формули 2.1

Мм.=  , (2.1)

, (2.1)

де Мм – це матеріаломісткість продукції;

Мв – це матеріальні витрати підприємства;

ЧД – чистий дохід.

V. Вибір методу факторного аналізу.

Метод ланцюгових підстановок, табличний метод.

Для того, щоб зробити факторний аналіз скористаємось одним з найефективніших показників використання матеріальних ресурсів – показником матеріаломісткості продукції.

Матеріаломісткість продукції – це відношення матеріальних витрат до обсягу виробленої продукції, яка показує скільки матеріальних витрат припадає на 1 грн. виробленої продукції.

Розрахуємо цей показник методом ланцюгових підстановок, табличним методом.

Таблиця 2.5