2015-08-12

2015-08-12 605

605| Показники | Роки | ||||

| ПАТ “Дніпрометиз” | |||||

| Чистий дохід, тис. грн. | 438168,9 | ||||

| Матеріальні витрати на виробництво продукції, тис. грн. | 383231,8 | ||||

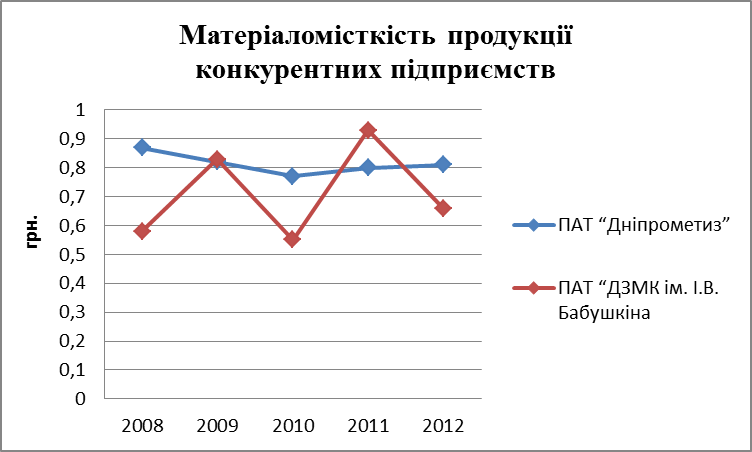

| Матеріаломісткість продукції, грн. | 0,87 | 0,82 | 0,77 | 0,80 | 0,81 |

| - | Роки | ||||

| ПАТ “ДЗМК ім. І.В. Бабушкіна” | |||||

| Чистий дохід, тис. грн. | 208132,6 | ||||

| Матеріальні витрати на виробництво продукції, тис. грн. | 120095,1 | ||||

| Матеріаломісткість продукції, грн. | 0,58 | 0,83 | 0,55 | 0,93 | 0,66 |

Аналіз матеріаломісткості продукції показав, що у ПАТ “Дніпрометиз” порівняно зі своїм конкурентом матеріаломісткість є майже вищою за всі роки, крім 2011 р., де матеріаломісткість ПАТ “ДЗМК ім. І.В. Бабушкіна” складає 0,93 грн., а це на 0,13 грн. більше витрат припадає на 1 грн. виробленої продукції.

Для того, щоб детальніше провести цей аналіз можна зобразити коливання матеріаломісткості у вигляді рис. 3.1

Рис. 3.1 Порівняльний аналіз матеріаломісткості продукції ПАТ “Дніпрометиз” та ПАТ “ДЗМК ім. І.В. Бабушкіна” за 2008-2012 рр.

|

|

|

За результатами проведеного аналізу можна сказати, що у ПАТ “ДЗМК ім. І.В. Бабушкіна” матеріаломісткість дуже коливається, а це свідчить про те, що підприємство працює неефективно. У ПАТ “Дніпрометиз” матеріаломісткість є плавною, що покращує використання матеріальних ресурсів.

3.2. Основні шляхи підвищення матеріальних ресурсів ПАТ “Дніпрометиз”

Важливою умовою розвитку підприємства є стабільне забезпечення матеріальними ресурсами та ефективне їх використання.

Проаналізувавши показники “Дніпрометиз”встановлено, що загальна сума матеріальних ресурсів у звітному році порівнянні з попереднім зменшилися (у звітному становила 16352 тис. грн., у попередньому 25574 тис. грн.), тобто зменшилися лише основні матеріали, які є найголовнішими у використанні, а тарні матеріали, будівельні матеріали і запасні частини збільшилися.

Основні шляхи підвищення матеріальних ресурсів на підприємстві:

− ефективне управління матеріальними запасами;

− зниження питомих затрат матеріалів на одиницю продукції в процесі її виробництва, поглиблення переробки сировини, зменшення відходів;

− створення більш високого рівня мотивації дбайливого ставлення до ресурсів;

− скорочення витрат матеріалів при експлуатації обладнання;

− підвищення надійності виробів;

− вибір заготовок за розмірами і формою, що наближаються до готових деталей;

− вдосконалення обліку і контролю використання ресурсів;

− застосування ресурсозберігаючих технологій;

− додержання строків поставок сировини і матеріалів в необхідному асортименті, зменшення втрат при перевезенні та складуванні.

|

|

|

Кількість витрачених матеріальних ресурсів на одиницю продукції може змінюватися за рахунок якості матеріалів, заміни одного виду іншим, техніки і технології виробництва, організації матеріально-технічного постачання і виробництва, кваліфікації працівників, зміни норм витрат, відходів і втрат тощо. Ці причини встановлюють за актами про впровадження заходів, повідомленням про зміну нормативів витрат від упровадження заходів.

Зробивши аналіз матеріаловіддачі побачили, що вона змінюється дуже плавно. На неї впливають два показники, це чистий дохід та матеріальні витрати. Чистий дохід залежить від доходу (виручка) від реалізації продукції (товарів, робіт, послуг). Тому, щоб чистий дохід збільшився потрібно зменшити податок на додану вартість, акцизний збір та інші вирахування з доходу. Зменшити витрати сировини можна шляхом спрощення конструкції виробів, удосконалення техніки і технології виробництва, заготівлі якіснішої сировини і зменшення її втрат у процесі зберігання і перевезення, недопущення браку, скорочення до мінімуму відходів, підвищення кваліфікації працівників.

Аналіз виробничих запасів показав, що швидкість обороту виробничих запасів збільшилася. Також тривалість обороту зменшилася на 2,47 днів, тому середні залишки виробничих запасів не зростають.

Мистецтво управління запасами полягає:

− в оптимізації загального розміру і структури запасів ТМЦ;

− у мінімізації витрат на їхнє обслуговування;

− в забезпеченні ефективного контролю за їхнім рухом.

Таким чином, зробивши аналіз використання матеріальних ресурсів видно, що запаси на підприємстві скорочуються. Також проаналізувавши структуру ПАТ “Дніпрометиз” та ПАТ “ДЗМК ім. І.В. Бабушкіна” побачили, що у конкурента загальна сума матеріальних ресурсів більша і становить 41610 тис. грн., а у підприємства “Дніпрометиз” всього 25574 тис. грн. це зумовлено багатьма чинниками, основними з яких є: ширший асортимент продукції; більша кількість матеріальних ресурсів на 16036 тис. грн.; коливанням матеріаломісткості.

Висновок

У даній курсовій роботі було досліджено матеріальні ресурси ПАТ “Дніпрометиз” не лише за 2012 рік, а й за попередні 5 років. А також було проведено аналіз матеріальних ресурсів ПАТ “Дніпрометиз” і його найнебезпечнішого конкурента.

Завдання, які були досліджені в курсовому проекті полягають у наступному:

- у першому розділі досліджено зміст, класифікацію, значення і завдання аналізу матеріальних ресурсів, а також формування методів та напрямів за якими проводився аналіз матеріальних ресурсів.

- у другому розділі зробила аналіз ПАТ “Дніпрометиз” на основі першого розділу. Відповідно до напрямів, записаних у першому розділі, здійснено аналіз наявності матеріальних ресурсів, аналіз стану та використання виробничих запасів, аналіз ефективності використання матеріальних ресурсів. Було встановлено, що матеріальних ресурсів за звітний період є менше, ніж у попередньому; інтенсивності використання виробничих запасів за 2011-2012 рр. показав, що швидкість обороту виробничих запасів збільшилася; щоб краще зрозуміти ефективність використання матеріальних ресурсів та вихід продукції з кожної гривні спожитих матеріальних ресурсів був проведений факторний аналіз.

- у третьому розділі був проведений порівняльний аналіз матеріаломісткості продукції ПАТ “Дніпрометиз” та найголовнішого конкурента ПАТ “ДЗМК ім. І.В. Бабушкіна”, де встановлено хто ефективніше використовує свої матеріальні ресурси, порівнявши їх матеріаломісткості продукції, детальніше можна побачити на рисунку. А також були наведені найважливіші шляхи підвищення матеріальних ресурсів ПАТ “Дніпрометиз”, головними з яких є:

|

|

|

- підвищити матеріальні ресурси на підприємстві;

- збільшити чистий дохід;

- ефективніше управляти запасами.

Кожний з цих шляхів потребує детальнішого вивчення для більш ефективного використання матеріальних ресурсів на підприємстві.