2015-08-12

2015-08-12 1864

1864Основные фонды дорожного хозяйства.

1.Понятие и состав производственных фондов.

Для производства любого вида продукции необходимо наличие и взаимодействие трех элементов:

-средства труда;

-предметов труда;

-живого труда.

Средства труда и предметы труда составляют средства производства – производственные фонды. В зависимости от специфики характера участия в производственном процессе и способа оборота производственные фонды подразделяются на основные и оборотные.

Основные фонды в дорожном строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального, так и в непроизводственной сфере.

| Непроизводственные фонды |

| Основные фоды |

| Производственные фонды |

| Непроизводственные фонды |

-рабочие машины и оборудование (42%) -жилые дома

-силовое оборудование (35%) -объекты коммунального хозяйства

-транспортные средства (12%) -объекты культурно-бытового назначения

-инструмент и производственный инвентарь -объекты здравоохранения

-производственные здания и сооружения

-производственные фонды неосновного производства

2.Отраслевые особенности состава и структуры основных фондов.

Процентное соотношения между отдельными группами основных фондов называется структурой основных фондов.

В дорожном строительстве основные фонды производственного назначения составляют 80-90%, это говорит о недостаточной обеспеченности дорожно-строительных организаций фондами социально-культурного назначения.

ОПФ (основные производственные фонды) – здания, сооружения, машины, механизмы, которые:

1) многократно участвуют в производственном процессе;

2) свою стоимость на себестоимость выпускаемой продукции переносят по частям в процессе амортизации

3) в процессе одного производственного цикла не изменяют своей натуральной формы.

3. Обеспеченность организации основными производственными фондами.

По принадлежности ОПФ подразделяются на собственные и привлеченные.

Собственные – на балансе дорожно-строительной организации (ДСО).

Привлеченные – взятые у другой организации во временное пользование на условиях аренды или оказания услуг.

Основными фондами, передающимися в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных фирм. За привлекаемые фонды для выполнения СМР вместе с обслуживающим персоналом оплата выполненных работ осуществляется по акту за фактически отработанное время. Ремонт, механическое обслуживание осуществляет их владелец. В настоящее время значительная часть активных ОПФ привлекается строительными организациями для выполнения работ по лизингу.

4.Износ и амортизация ОПФ.

Старение ОПФ в результате их постоянного изнашивания называется физическим износом. Он происходит в результате использования ОПФ в процессе производства и также период бездействия под действием атмосферных явлений.

Моральный износ:

Первая форма – выражает изменение стоимости ОПФ вследствие удешевления из производства.

Вторая форма – связана со снижением потребительской стоимости старых средств труда в связи с техническим прогрессом и появлением более эффективных средств.

Реновация – полное восстановление основных производственных фондов, то есть покупка новых взамен устаревших изношенных фондов.

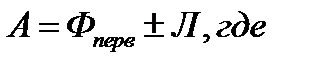

Амортизация – процесс переноса стоимости ОПФ на себестоимость выпускаемой продукции.

А – амортизационный фонд;

Фперв – первоначальная стоимость ОПФ, включает в себя отпускную цену, затраты на доставку, монтаж, пусконаладку;

Л – ликвидационная стоимость, возникает в процессе ликвидации ОПФ.

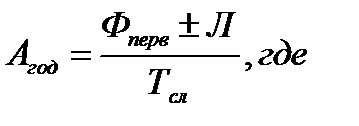

Годовая амортизация – перенос стоимости ОПФ за год

Тсл – срок службы ОПФ.

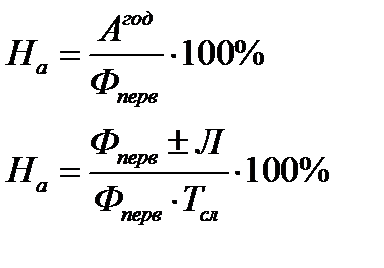

Норма амортизации – процентное отношение годовой суммы амортизации к первоначальной стоимости ОПФ.

Для подержания основных фондов в работоспособном состоянии осуществляется их текущий и капитальный ремонт. На предприятии с целью их проведения создается специальный ремонтный фонд.

5.Оценка ОПФ.

Для планирования воспроизводства основных фондов определяются размеры амортизации, и проводится анализ эффективности их использования. Большое значение имеет правильный учет и достоверная оценка стоимости основных фондов.

Учет в натуральных показателях необходим для определения количества ОПФ и производственной мощности предприятния.

Стоимостная оценка –

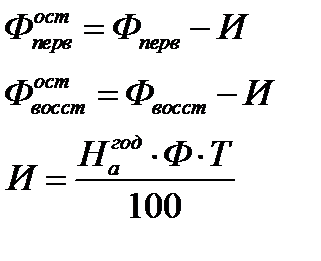

2) Восстановительная стоимость – стоимость ОПФ, приведенная к условиям ценам года воспроизводства основных фондов.

3) Остаточная стоимость – разница между первоначальной или восстановительной стоимостью и величиной износа.

4)Балансовая – смесь на балансе предприятия ОПФ, учитываемых по всем вышеуказанным видам оценки.

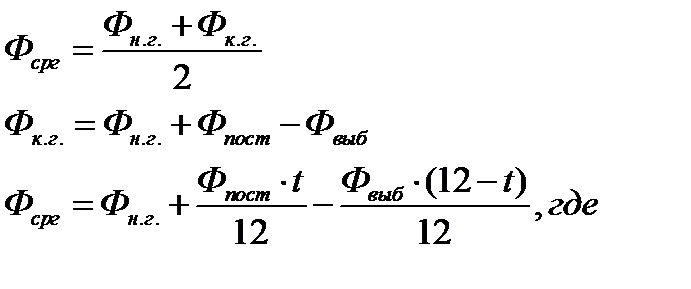

5)Среднегодовая стоимость ОПФ –

t – количество месяцев эксплуатации ОПФ

6.Эффективность использования ОПФ.

Общие показатели характеризуют уровень использования всей совокупности ОПФ в целом:

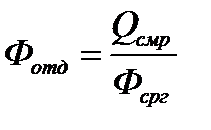

а) Фондоотдача –

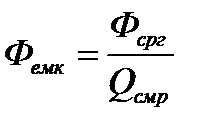

б) Фондоемкость –

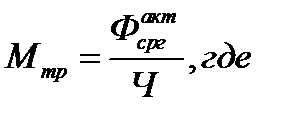

в) Механовооруженность –

Ч – максимальное число рабочих в смену.

Частные показатели – характеризуют уровень использования отдельных элементов основных фондов.

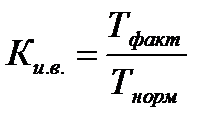

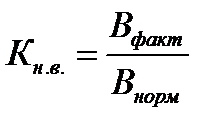

Показатель, характеризующий экстенсивность использования фондов –

Показатель, характеризующий интенсивность работы машинных механизмов – показатель выполнения норм выработки –

, в натуральных измерителях.

, в натуральных измерителях.

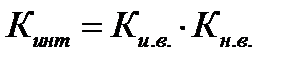

Коэффициент интегральной нагрузки –

Воспроизводство основных фондов

Под простым воспроизводством понимают капитальный ремонт, а под расширенным – новое строительство, приобретение новых средств труда взамен износившихся. Простое воспроизводство – осуществляется за счет ремонтного фонда, расширенное за счет амортизации и аренды.

Лизинг – комплекс имущественных отношений, складываемых в связи с передачей имущества во временное пользование. Лизингодатель – обязуется приобрести в собственность указанные в договоре лизингополучателем виды имущества у определенного продавца и предоставит его арендатору за плату во временное владение и использование для предпринимательских целей.

Предметом лизингового договора могут любые вещи, которые не теряют своих натуральных свойств в процессе их использования за исключением земельных участков и других природных объектов. Лизинговая сделка имеет трехсторонний характер: лизингодатель, лизингополучатель, продавец лизингового имущества. Лизингодатель – юридическое лицо, предоставляющее на условиях лизингового соглашения имущество, специально приобретенное в собственность. В лице его могут выступать специальные лизинговые компании, которые в дополнение к финансовому обеспечению сделки берет на себя обязательство оказать ряд услуг нефинансового характера.

Финансовые лизинговые компании – основная и единственная функция финансирование приобретения имущества. (Учреждения банка и другие хозяйственные субъекты, для которых лизинг непрофильная деятельность.)

Лизингополучатель – пользователь имущества, любое физическое или юридическое лицо, осуществляющую предпринимательскую деятельность. Продавец лизингового имущества – заводы-изготовители, или другие физические лица, продающие объект лизингового договора.

Виды лизинга:

По сроку действия договора и степени окупаемости имущества:

а) финансовый лизинг – представляет собой форму долгосрочного кредитования покупки ОПФ (их активной части). Контракт по финансовому лизингу заключается на срок, приближающийся по продолжительности к сроку службы машины, в течение которого происходит полная или большая часть амортизации имущества. Поэтому размеры платы за временное пользование имущества включает полную стоимость имущества основных фондов. По окончании срока финансового лизинга строительная организация может вернуть объект лизинга или приобрести в собственность по остаточной стоимости. Досрочное расторжение контракта исключено.

б) оперативный лизинг – договор может быть расторгнут в любой момент, срок 3-5 лет, по окончании договора имущество возвращается арендодателю. Процентная ставка более высокая.

По объему обслуживания:

а) чистый лизинг – все расходы по обслуживанию несет лизингополучатель сверх лизинговых платежей.

б) мокрый лизинг – все расходы по обслуживанию имущества несет лизингодатель.

в) лизинг с полным обслуживанием – лизингодатель оказывает ряд дополнительных услуг.

г) револьверный лизинг – через определенный срок меняют оборудование на другое. Применяется в случае, если по технологии производства работ последовательно требуется различное оборудование.

д) возвратный лизинг – разновидность финансового лизинга, предприятие – собственник имущества продает его лизинговой компании, а затем берет его во временное пользование.

Размер лизинговых платежей:

Аi – сумма амортизационных отчислений;

РКi – суммы, покрывающие расходы лизингодателя, связанные с использованием кредитных ресурсов для приобретения имущества;

KVi – вознаграждение лизингодателя;

ДUi – плата за дополнительные услуги лизингодателя;

Ni – НДС по услугам лизингодателя.

Оборотные средства дорожного строительства

Для осуществления производственно-хозяйственной деятельности строительная организация должна иметь в своем распоряжении не только основные, но и оборотные средства.

1.Оборотные средства.

Оборотные средства – авансированная строительной организацией в оборотные фонды и фонды обращения совокупность денежных средств, которая опосредствует их движение в процессе кругооборота и обеспечивает непрерывность процесса производства и обращения строительной продукции.

| Оборотные средства |

| оборотные фонды |

| фонды обращения |

| денежные средства |

| производственные запасы |

| средства в расчетах |

| незавершенное производство подсобных производств незавершенное производство СМР расходы будущих прериодов |

| основные материалы конструкции, детали, изделия вспомогательные материалы, топливо малоценный быстроизашивающийся инвкентарь (МБП) |

| в процессе производства |

2.Оборотные фонды

Оборотные фонды – часть производственных фондов, которые утрачивают материально-вещественную форму в течение одного цикла, свою стоимость переносят сразу на себестоимость продукции, используется в одном производственном цикле.

Производственные запасы – предметы труда, которые предназначены для обеспечения непрерывности строительного производства, но еще не включены в производственный процесс.

а) основные материалы – цемент, песок, лес, щебень, металл.

а) финансовый лизинг — представляет собой форму долгосрочного кредитования покупки ОПФ (их активной части). Контракт по финансовому лизингу заключается на срок, приближающийся по продолжительности к сроку службы машины, в течение которого происходит полная или большая часть амортизации имущества.

Поэтому размер платы за временное пользование имущества включает полную стоимость имущества основных фондов. По окончании срока финансового лизинга строительная организация может вернуть объект лизинга или приобрести в собственность по остаточной стоимости. Досрочное расторжение контракта исключено.

б) Оперативный лизинг - договор может быть расторгнут в любой момент, срок 3-5 лет, по окончании договора имущество возвращается арендодателю. Процентная ставка более высокая.

По объему обслуживания:

а) чистый лизинг — все расходы по обслуживанию несет лизингополучатель сверх лизинговых платежей.

б) мокрый лизинг - все расход по обслуживанию имущества несет лизингодатель:

в) лизинг с полным обслуживанием — лизингодатель оказывает ряд дополнительных услуг.

г) револьверный лизинг - через определенный срок меняют оборудование на другое. Применяется в случае, если по технологии производства работ последовательно требуется различное оборудование.

д) возвратный лизинг - разновидность финансового лизинга, предприятие - собственник имущества продает его лизинговой компании, а затем берет его во временное пользование.

Размер лизинговых платежей:

ЛР=  +

+  ;

;

- сумма амортизационных отчислений;

- сумма амортизационных отчислений;

- суммы, покрывающие расходы лизингодателя, связанные с использованием кредитных ресурсов для приобретения имущества;

- суммы, покрывающие расходы лизингодателя, связанные с использованием кредитных ресурсов для приобретения имущества;

- вознаграждение лизингодателя;

- вознаграждение лизингодателя;

- плата за дополнительные услуги лизингодателя;

- плата за дополнительные услуги лизингодателя;

- НДС по услугам лизингодателя.

- НДС по услугам лизингодателя.