2015-08-21

2015-08-21 941

941Платежный баланс представляет собой статистический отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период времени. Он отражает соотношение между объемом товаров и услуг, полученных данной страной из–за границы и предоставленных ею загранице, а также изменения в ее финансовой позиции по отношению к загранице.

основное макроэкономическое тождество: Y=C+I+G+NX.

Перепишем основное макроэкономическое тождество следующим образом: Y-C-G=I+NX

Величина (Y-C-G) – это национальные сбережения – Sнац, тогда: S=I+NX или: (I-S) + NX = 0

Данная запись основного макроэкономического тождества принимает форму платежного баланса.

Первый член данного равенства (I-S) называется счетом движения капитала платежного баланса.

Второй член данного равенства NX – это текущий счет или счет текущих операций платежного баланса.

Платежный баланс имеет дело с потоками, а не с запасами, с изменениями в реальных и финансовых активах и пассивах, происходящими за базовой период, а не с общими суммами экономических активов и пассивов страны, которые существуют в некий конкретный момент времени.

Государство регулирует платежный баланс страны. При этом оно во многом опирается на теории платежного баланса. Эти теории прошли длительный путь.

Существует несколько основных методов государственного воздействия на состояние платежного баланса.

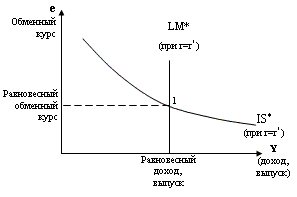

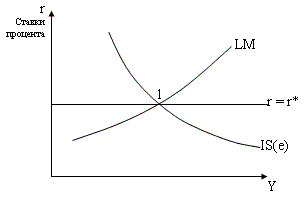

Первый метод – это прямой контроль, включая регламентацию импорта, таможенные и другие сборы, запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям и денежных трансфертов частных лиц, резкое сокращение безвозмездной помощи, вызова краткосрочного о долгосрочного капитала и др.Второй метод – дефляция (т.е. борьба с инфляцией), которая нацелена на решение внутриэкономических задач, при этом побочным эффектом является улучшение состояния платежного баланса. Третий метод – изменения обменного курса. И при твердом, и при плавающем курсе они проходят под сильным контролем и влиянием государства. Так, даже в условиях плавающего курса государство часто стремится удержать эти колебания в определенных пределах, ориентируясь на так называемые курсовые цели, дабы избежать сильных экономических потрясенийРассмотрим эффекты фиск., кред.-ден. и торговой пол-ки в усл-ях плавающ. и фикс. обмен. курса. Для/этого исп-ем модель Манделла-Флеминга(МФ), кот. яв-ся модификацией модели IS-LM д/ откр. эк-ки. Основу модели МФа составляют 2 рынка – товарн. и денежн. Взаимодействие м/у ними рассм-ся ч/з призму % ставок и обмен. курса валюты. Осн. уравн-ми модели: 1.Y=C(Y-T)+I(r)+G+NX(ε); 2. M/P = L(r,Y); 3. r = r*. С на откр. р-ке завис. от распол. дох., I - от ставки %; NX - от обмен. курса (е). Допущения: ур-нь цен- const.=> изм-я реал. обмен. курса пропор-ны изм-ям номин. курса. Т.е., при ↑ номин. обмен. курса отеч. товары дорожают, а импорт. дешевеют, что ↓экспорт, стимулирует импорт, т.е.↓NX; предложение реал. ден. остатков = спросу на них [L(r,Y)]; ставка % в малой откр. эк-ке (r) завис. от ур-ня мир. ставки (r*). Граф-ки мод. МФ выраж-ся 2мя способами: в коорд-х "r-Y" и в коор. "e-Y". IS завис. от е кол-во иностр. валюты за ед-цу нац-ной. е↑ отеч. товары дорожают, NX ↓, IS влево↓

Первый метод – это прямой контроль, включая регламентацию импорта, таможенные и другие сборы, запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям и денежных трансфертов частных лиц, резкое сокращение безвозмездной помощи, вызова краткосрочного о долгосрочного капитала и др.Второй метод – дефляция (т.е. борьба с инфляцией), которая нацелена на решение внутриэкономических задач, при этом побочным эффектом является улучшение состояния платежного баланса. Третий метод – изменения обменного курса. И при твердом, и при плавающем курсе они проходят под сильным контролем и влиянием государства. Так, даже в условиях плавающего курса государство часто стремится удержать эти колебания в определенных пределах, ориентируясь на так называемые курсовые цели, дабы избежать сильных экономических потрясенийРассмотрим эффекты фиск., кред.-ден. и торговой пол-ки в усл-ях плавающ. и фикс. обмен. курса. Для/этого исп-ем модель Манделла-Флеминга(МФ), кот. яв-ся модификацией модели IS-LM д/ откр. эк-ки. Основу модели МФа составляют 2 рынка – товарн. и денежн. Взаимодействие м/у ними рассм-ся ч/з призму % ставок и обмен. курса валюты. Осн. уравн-ми модели: 1.Y=C(Y-T)+I(r)+G+NX(ε); 2. M/P = L(r,Y); 3. r = r*. С на откр. р-ке завис. от распол. дох., I - от ставки %; NX - от обмен. курса (е). Допущения: ур-нь цен- const.=> изм-я реал. обмен. курса пропор-ны изм-ям номин. курса. Т.е., при ↑ номин. обмен. курса отеч. товары дорожают, а импорт. дешевеют, что ↓экспорт, стимулирует импорт, т.е.↓NX; предложение реал. ден. остатков = спросу на них [L(r,Y)]; ставка % в малой откр. эк-ке (r) завис. от ур-ня мир. ставки (r*). Граф-ки мод. МФ выраж-ся 2мя способами: в коорд-х "r-Y" и в коор. "e-Y". IS завис. от е кол-во иностр. валюты за ед-цу нац-ной. е↑ отеч. товары дорожают, NX ↓, IS влево↓

В итоге IS д. пройти ч/з т. пересеч. LM и r*=r. если IS пройдет выше ур-ня равновес. мир. ставки, знач., что внутр. ставка % выше мир. ставки, тогда иностр.I пойдут в эк-ку дан. cтраны=>↑ курса нац. валюты, NX↓, IS↓ до ур-ня пересеч.LM и r=r*. Если же внутр. ставка оказ-ся ниже мир., то инвесторы будут стремиться вывести капитал из страны, курс нац. валюты ↓,NX ↑, и IS вправо ↑ пересеч. с LM и r=r*. Т.о., все три кр.IS, LM и r пересек. в 1 т., на ур-не мир. r*.

Влияние фиск. и кр-ден. пол-ки в усл-х плавающ. обмен. курса в малой откр. эк-ке:

ФП: % ставка служит "передаточ.мех-змом", оказывающ. давление на обмен. курс валюты: ↑r, иностр. I↑, спрос на нац. валюту ↑, е↑=>NX↓, это "поглощает" первонач. эф-т от расшир-я внутр. спроса. Поэтому доход (Y) не изм-ся, а e ↑.

ФП: % ставка служит "передаточ.мех-змом", оказывающ. давление на обмен. курс валюты: ↑r, иностр. I↑, спрос на нац. валюту ↑, е↑=>NX↓, это "поглощает" первонач. эф-т от расшир-я внутр. спроса. Поэтому доход (Y) не изм-ся, а e ↑.

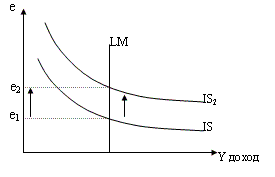

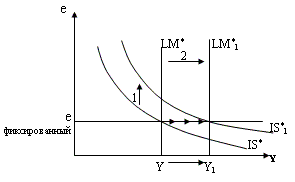

Кр-ден. П: пусть ЦБ ↑п редложение денtг=>r↓, ↓ активность инвесторов, утечка К. из страны =>предложение нац. валюты ↑, е↓, NX↑, сов.доход ↑. Т.о. стимулир. кр—ден. П. в усл-х плав. обмен. курса способна улучшить состояние ПБ и ↑ВНП. Протекц.торг.П, с плав. обмен. курсом: ↑NX => сдвиг IS↑=> e↑, отеч. товары дороже, иностр. спрос↓, NX↓ Конечн. рез-т протекц. П. с плав. обмен. курсом: рост е при тех же Y и NX. При фикс. вал. курсе, работают совершенно др. мех-змы. ЦБ четко вып-ет осн. усле - покупать и продавать нац.валюту по той цене, кот. определена им в кач-ве фиксир. Все остальное сделает р-к. Пусть ЦБ устан. вал. курс ниже равновес.обмен. курса=> благопр. усл-я д/получения прибыли от вал. cпекуляций=> предложение денег в эк-ке ↑ до тех пор, пока равновес. обмен. курс не сравняется с фиксир.

Кр-ден. П: пусть ЦБ ↑п редложение денtг=>r↓, ↓ активность инвесторов, утечка К. из страны =>предложение нац. валюты ↑, е↓, NX↑, сов.доход ↑. Т.о. стимулир. кр—ден. П. в усл-х плав. обмен. курса способна улучшить состояние ПБ и ↑ВНП. Протекц.торг.П, с плав. обмен. курсом: ↑NX => сдвиг IS↑=> e↑, отеч. товары дороже, иностр. спрос↓, NX↓ Конечн. рез-т протекц. П. с плав. обмен. курсом: рост е при тех же Y и NX. При фикс. вал. курсе, работают совершенно др. мех-змы. ЦБ четко вып-ет осн. усле - покупать и продавать нац.валюту по той цене, кот. определена им в кач-ве фиксир. Все остальное сделает р-к. Пусть ЦБ устан. вал. курс ниже равновес.обмен. курса=> благопр. усл-я д/получения прибыли от вал. cпекуляций=> предложение денег в эк-ке ↑ до тех пор, пока равновес. обмен. курс не сравняется с фиксир.

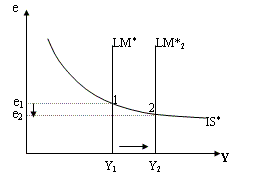

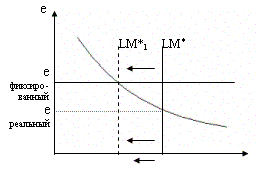

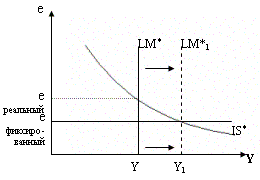

Если же фикс. вал. курс ЦБ выше равновес., то действует обратн. мех-зм направленный на "сжатие" ден. массы => сдвиг LM* влево до ур-ня фикс.обм. курса.ФП при фикс. вал.курсе: G↑ (T↓) первонач-но окажет положит. воздействие на IS, расшир-е рынка товар. и услуг => превышению реальн. обмен. курса над фикс.=>активизирует спекулятив. деят-ть на вал. р-ке=> предложения денег ↑, Y↑

К р-ден.П. в усл-х фикс.обмен. курса невозможна, поск-ку ЦБ теряет контроль над предложением денег. Его ф-ции огран-ся покупкой и продажей валюты. В случае необх-ти ЦБ может ревальв-ть (↑), либо девальв-ть (↓) нац.валюту. Девальв-я =>смещ-е LM* вправо, NX, Y ↑. В случае ревальвации наоб. О/о в чистом виде система фикс. обмен.о курса или чистого флоатинга не сущ-ет в реальн. эк-ке.

К р-ден.П. в усл-х фикс.обмен. курса невозможна, поск-ку ЦБ теряет контроль над предложением денег. Его ф-ции огран-ся покупкой и продажей валюты. В случае необх-ти ЦБ может ревальв-ть (↑), либо девальв-ть (↓) нац.валюту. Девальв-я =>смещ-е LM* вправо, NX, Y ↑. В случае ревальвации наоб. О/о в чистом виде система фикс. обмен.о курса или чистого флоатинга не сущ-ет в реальн. эк-ке.

Международная валютная система, этапы ее развития. Валютный курс. Варианты валютной политики. Международные валютно-финансовые организации.

Международная валютная система (МВС) является формой организации валютных отношений в рамках мирового хозяйства. Она возникла в результате эволюции мирового капиталистического хозяйства и юридически закреплена межгосударственными соглашениями.Осн. элементами м/унар. валют. системы яв-ся: нац. и коллективн. резервные валютные единицы; состав и структура международных ликвидных активов; механизм валютных паритетов и курсов; условия взаимной обратимости валют; формы международных расчетов; режим международных валютных рынков и мировых рынков золота; межгос-е организации, регулирующие валютно-финансовые отношения. Гл. задача - регулирование сферы международных расчетов и валютных рынков для обеспечения устойчивого экономического роста, сдерживания инфляции, поддержания равновесия внешнеэкономического обмена и платежного оборота разных стран. МВС- один из важн-х механизмов, кот. м-т содействовать расширению/ограничению м/унар. эк-х отношений и влиять на внутр. ден. обращение. Этапы развития представл. 4 м/унар. валютные системы: 1) система золотого стандарта- валюты ряда государств свободно обращались в золото на внутренних рынках своих стран (фиксированный курс валют). 2) система золотодевизного стандарта - результат решений Генуэзской конференции (1922 г.).(банкноты размениваются не на золото, а на девизы (банкноты, векселя, чеки) других стран, которые затем могли быть обменены на золото). 3) система золотовалютного стандарта - бумажные деньги перестали обмениваться на золото. Юр. Оформление система получила на м/унар. конференции в Бреттон-Вудсе (США) в 1944 г.4) но позиция доллара пошатнулась в рез-те неурядиц и =>Ямайская валютная система – совр-ый м/унар. валютный механизм (1976 г.). Осн. составляющие совр-го м/унар. валютного механизма: 1. Функция золота в качестве меры стоимости и точки отсчета валютных курсов упразднялась. Золото утрачивает денежные функции и становится обычным товаром со свободной ценой на него, но остается особым товарным ликвидным активом. При необходимости золото может быть продано, а полученная валюта использована для платежа. 2. Странам предоставлялось право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на "плавающих" курсах их нац-х ден. единиц. Варианты валютной политики: 1.Финансирование общего платежного дефицита без изменения валютного курса; 2.Жесткий валютный контроль; 3.Плавающий валютный курс; 4.Постоянно фиксированные валютные курсы; 5.Компромисс валютных курсов (3 и 4). Осн. отв-ть в осуществл. вал. пол-ки ложится на ЦБ страны (операции с офиц. резервами).

М/унар. валютно-финансовые организации созд-ся путем объединения фин. ресурсов странами-участниками для решения опред. задач в области развития мировой эк-ки (стабилизации и регулирования МЭ, поддержания и стимулирования м/унар. торговли; межгосуд-е кредиты; инвестиц-ая деят-ть / кредитование в области м/унар. или внутр. проектов, оказ-х благопр.влияние на м/нар. бизнес; благотворит. деят-ть и фин-е фундамент-х научн. иссл-й. Мировой банк(1944г.) – задача - снижение уровня бедности посредством кредитов правит-вам своих беднейших членов, В рамках своего развития Мировой Банк создал новые организации, кот. совместно наз-ся Группа Мирового Банка. Это: МБРР (1946г.)-выдает кредиты средне богатым государствам; М/унар. ассоциация по развитию (устав в 1960)-выдает беспроцентные кредиты беднейшим развивающимся государствам. Эти две организации наз-ся Мировым Банком; М/унар. фин. корпорация,(МФК,1956г.) кот. выдаёт кредиты и прямо инвестирует в частный сектор; Агентство по инвестиционным гарантиям, кот. поддерживает иностр. инвестиции в развивающиеся государства посредством инвестиц-х гарантий; М/унар. центр по решению инвестиц-х споров предлагает арбитраж споров м-у правит-вами и иностр. инвесторами. МВФ (1946г.), после ратификации договоров, разработанных на Бреттон-Вудской конференции Объединенных Наций по валютно-финансовым вопросам (1944 г.). Около 180 стран. Цели: поощрение м/унар. сотрудничества в области валютной политики; содействие сбалансированному росту мировой торговли для стимулир-я и поддержания высокого уровня занятости и реал. доходов, для развития производств-го потенциала всех членов в качестве гл. цели эк-ой политики; поддержание стабильности валют и упорядочение валютн. отн-ий между гос-вами-членами, а также воспрепятствование девальвации валют из соображений конкуренции; участие в создании многостор. системы платежей, устранение ограничений на трансфер валюты; предоставл-е средств для ликвидации несбалансиров-ти платежных балансов стран-членов. Европейский Банк Реконструкции и Развития (ЕБРР -1991г.) 60 членов. Помогает выполнять структурн. перестройку нац-х экономик, включая демонопол-ю, децентрал-ю и приватизацию, принимая во внимание специфич. потребности стран на различных стадиях переходного периода, осуществляет поддержку частного сектора. Принцип самоокупаемости. Банк м/унар. расчётов БМР яв-ся банком центр-х банков. Почти все европейские ЦБ, а также ЦБ США, Канады, Японии, Австралии и Юж. Африки участвуют в разнообр. деят-ти БМР. Он оказывает помощь центр-м банкам в размещении валютных резервов, выступает в качестве агента или доверенного лица при осуществл. м/унар. кредитных соглашений, а также ведет обширные научные исследования.

Бреттон – Вудская валютная система – мировая валютная система, при которой доллар США, а также в значительно меньшем объеме английский фунт стерлингов осуществляли резервные функции наряду с золотом и для этих целей разменивались на него.

Бреттон – Вудская валютная система основные задачи:

торговое отношение возникшие между странами;

валютное отношение мировой валютной фонда золотого стандарта;

структуры МБРР, ВБ.

Соотношение обмена двух денежных единиц или цена одной денежной единицы, выраженная в денежной единице другой страны, называется валютным курсом.

Фиксирование курса национальной денежной единицы в иностранной называется валютной котировкой. При этом курс национальной денежной единицы может быть установлен в форме, как прямой котировки, так и обратной котировки. В большинстве стран при установлении курса национальной валюта используется прямая котировка, в Великобритании – обратная, в США применяются обе котировки.

Главный вопрос при выборе валютной политики это то, каким способом устанавливает валютный курс.

Виды валютного курса по степени гибкости: 1982г. МВФ классифицированы все валюты стран. По степени гибкости на валюты, фиксированной курсом, валюты с ограниченным гибким курсом, валюта с плавающим курсом.

Курс валюты может фиксироваться из следующих способов:

привязка курса к одной валюты(например: страны Латинской Америки (некоторые));

фиксация курса к валютной политики, которые рассчитывается на основе кризисе валют (например: специальные право взаимодействия);

плавающий валютный курс. Разновидности:

управление плавающим валютного курса, т.е. курс, установлен Центральном Банком на основе валют торговли;

корректированный валютный курс – это курс автоматической изменений соответствующих со сменой, определенного наборов экономических параметров;

независимый плавающий валютный курс, когда государство преимущественно не вмешивается в процесс становление валютного курса.

ползающая фиксация – механизм устанавливает валютный курс как процент колебания вокруг центрального паритета.