2015-08-12

2015-08-12 2103

2103Анализ себестоимости в НГДУ «Быстринскнефть» следует начинать с общей оценки затрат по сравнению с предыдущим годом. В таблице 1 приведен анализ производства продукции по НГДУ «Быстринскнефть».

Таблица 1

Анализ объема добычи нефти по НГДУ «Быстринскнефть»

| Показатель | Ед. измер. | 2010 г. | 2011 г. | Отклонение | |

| абсолют. | относит. (%) | ||||

| Объем добычи нефти | тыс. т | 3118,3 | 3237,3 | 118,75 | 3,81 |

Далее рассмотрим изменение себестоимости по сравнению с предыдущим годом. В таблице 2. приведен анализ сметы затрат на производство.

Таблица 2

Анализ сметы затрат на производство по НГДУ «Быстринскнефть»

| Наименование затрат | 2010 год | 2011 год | Отклонение | |

| Абсолютн. | Относит. (%) | |||

| 1. Сырье и основные материалы | -976000 | -2,10 | ||

| 2. Вспомогательные материалы | 27,64 | |||

| 3. Потери нефти | 28,92 | |||

| 4. Топливо | 31,87 | |||

| 5. Энергия | 31,08 | |||

| Итого материальных затрат | 30,35 | |||

| 6. Фонд оплаты труда | 44,08 | |||

| 7. Отчисления на социальное страхование | 35,83 | |||

| 8. Амортизация основных фондов | 7,48 | |||

| 9. Прочие расходы | 14,67 | |||

| Итого затрат на производство | 18,46 | |||

| 10. Затраты на работы и услуги, не входящие в валовую продукцию | 17,32 | |||

| 11. Прирост (+) или уме-ньшение (-) остатка по счету «Расходы будущих периодов» | -42374027 | -46320488 | -973,72 | |

| Производственная себестоимость валовой продукции: | 12,23 | |||

| 12.Внутрипроизводствен-ный оборот | 40,13 | |||

| Производственная себестоимость товарной продукции | 11,99 | |||

| 13. Внутрипроизвод-ственные расходы | -55217 | -0,86 | ||

| Полная себестоимость товарной продукции | 11,87 | |||

| Себестоимость 1 ед. нефти | 233,53 | 251,68 | 18,15 | 7,6 |

Как видно из таблицы 2, себестоимость в 2011 году увеличилась по сравнению с 2010 годом на 18 рублей (или на 7,6 %). Увеличение произошло по всем элементам затрат, кроме статей «Сырье и основные материалы», «Внепроизводственные расходы», «Расходы будущих периодов». Так по статье «Вспомогательные материалы» расходы увеличились на 7466291 рубль (или на 27,64 %), «Потери нефти» – на 980006 рублей (28,92 %), «Топливо» – на 3392280 рублей (31,87 %), «Энергия» – на 26871736 рублей (31,08 %), «ФОТ» – на 41538812 рубля (44,08 %), «Отчисления на социальное страхование» – на 11102122 рубля (35,83 %), «Амортизация основных фондов» – на 22124614 рублей (7,48 %), «Прочие расходы» – на 47209037 рублей (14,67 %).

В результате полная себестоимость товарной продукции увеличилась на 86478732 рубля (или на 11,87 %), что привело к увеличению себестоимость 1ед. нефти. На увеличение полной себестоимость отчасти повлияло увеличение обеспечения нефти (на 118,75 тыс. р. или на 3,81 %). В результате, это помогло снизить увеличение себестоимости 1 ед. нефти до 7,6 %.

Далее проанализируем изменение калькуляции транспортировки нефти. Анализ приведен в таблице 3.

Таблица 3

Анализ калькуляции добычи нефти по НГДУ «Быстринскнефть»

| Наименование статей калькуляции | 2010 год | 2011 год | Отклонения | |

| Абсолют. | Относит. (%) | |||

| 1. Расходы на энергию по транспортировке нефти | 27,07 | |||

| 2. Расходы по искусственному воздействию на пласт | 25,54 | |||

| 3. Основная зарплата производственных рабочих | 53,86 | |||

| 4. Дополнительная зарплата производственных рабочих | 577,15 | |||

| 5. Отчисление на социальное страхование | 60,62 | |||

| 6. Амортизация нефтепроводов | 2,81 | |||

| 7. Расходы по транспортировке нефти | 26,03 | |||

| 8. Расходы по технологической подготовке нефти | 70,22 | |||

| 9. Расходы на подготовку и освоение производства | - | - | - | - |

| 10. Расходы на содержание и эксплуатацию производства | -51423768 | -22,32 | ||

| 11. Цеховые расходы | 23,39 | |||

| 12. Общехозяйственные расходы | 68,95 | |||

| Производственная себестоимость валовой продукции | 12,11 | |||

| 13. Расходы на собственные нужды | 40,13 | |||

| Полная себестоимость товарной продукции | 11,87 |

Анализируя таблицу 3 видим, что себестоимость увеличилась по всем статьям калькуляции за исключением «Расходов на содержание и эксплуатацию оборудования» (расходы по этой статье уменьшились на 51423768 рублей или на 22,32 %). Так затраты по статье «Расходы на энергию по транспортировке нефти» увеличились на 13772441 рубль (или на 27,07 %), «Расходы по искусственному воздействию на пласт» – на 36624740 рублей (25,54 %), «Основная зарплата производственных рабочих» – 1119677 рублей (53,86 %), «Дополнительная зарплата производственных рабочих» – на 1746674 рубля (577,15%), «Отчисления на социальное страхование» – на 462285 рублей (60,62 %), «Амортизация нефтепроводов» – на 3756460 рублей (2,81 %), «Расходы по транспортировке нефти» – на 13686531 рубль (26,03 %), «Расходы по технологической подготовке нефти» – на 19977634 рубля (70,22 %), «Цеховые расходы» – на 7303722 рубля (23,39 %), «Общехозяйственные расходы» – на 41936345 рублей (68,95 %).

Далее рассмотрим структуру себестоимости по элементам затрат и статьям калькуляции. Анализ представлен в таблицах 4 и 5.

Таблица 4

Динамика структуры себестоимости добычи нефти по элементам затрат по НГДУ «Быстринскнефть»

| Элементы затрат | 2010 год | 2011 год | ||

| Сумма (руб.) | Структура (%) | Сумма (руб.) | Структура (%) | |

| 1. Сырье и основные материалы | 0,01 | 0,01 | ||

| 2. Вспомогательные материалы | 3,10 | 3,34 | ||

| 3. Потери нефти | 0,39 | 0,42 | ||

| 4. Топливо | 1,22 | 1,36 | ||

| 5. Энергия | 9,93 | 10,99 | ||

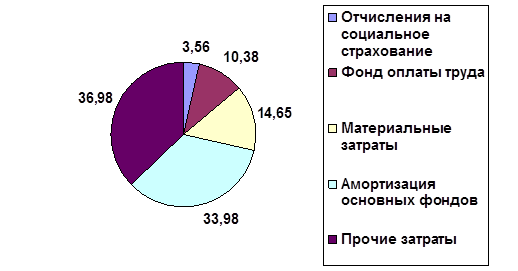

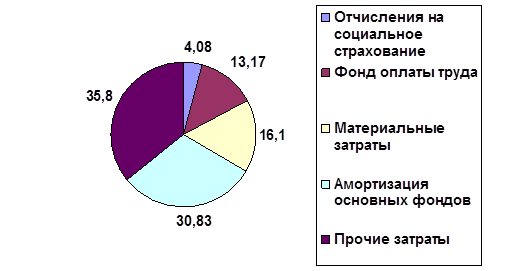

| Итого материальных затрат | 14,65 | 16,12 | ||

| 6. Фонд оплаты труда | 10,83 | 13,17 | ||

| 7. Отчисления на социальное страхование | 3,56 | 4,08 | ||

| 8. Амортизация основных фондов | 33,98 | 30,83 | ||

| 9. Прочие расходы | 36,98 | 35,80 | ||

| Итого затрат на производство |

Рис. 1. Структура себестоимости объема производства по элементам затрат по НГДУ «Быстринскнефть» на 2010 г.

Рис. 2. Структура себестоимости объема производства по элементам затрат по НГДУ «Быстринскнефть» на 2011 г.

Таблица 5

Структура себестоимости добычи нефти калькуляции по НГДУ «Быстринскнефть»

| Статьи калькуляции | 2010 год | 2011 год | ||

| Сумма (руб.) | Структура (%) | Сумма (руб.) | Структура (%) | |

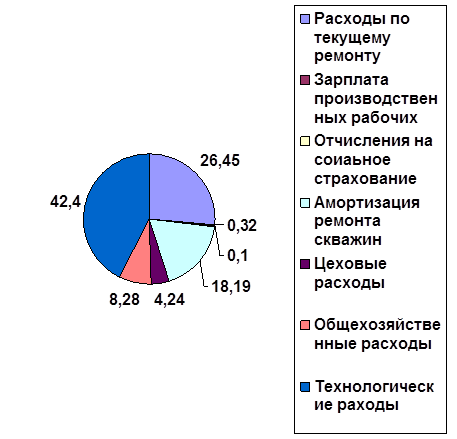

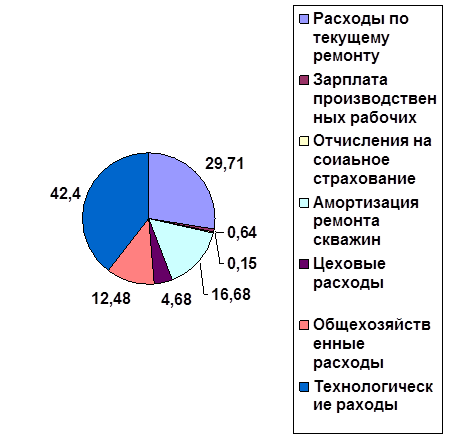

| 1. Расходы на энергию по транспортировке нефти | 6,93 | 7,85 | ||

| 2. Расходы по искусственному воздействию на пласт | 19,52 | 21,86 | ||

| 3. Основная зарплата производственных рабочих | 0,28 | 0,39 | ||

| 4. Дополнительная зарплата производственных рабочих | 0,04 | 0,25 | ||

| 5. Отчисления на социальное страхование | 0,10 | 0,15 | ||

| 6. Амортизация нефтепроводов | 18,19 | 16,68 | ||

| 7. Расходы по транспортировке нефти | 7,16 | 8,05 | ||

| 8. Расходы по технологической подготовке нефти | 3,87 | 5,88 | ||

| 9. Расходы на подготовку и освоение производства | - | - | - | - |

| 10. Расходы на содержание и эксплуатацию оборудования | 31,37 | 21,73 | ||

| 11. Цеховые расходы | 4,26 | 4,68 | ||

| 12. Общехозяйственные расходы | 8,28 | 12,48 | ||

| 13.Производственная себестоимость валовой продукции |

Рис. 3. Структура себестоимости производства по статьям калькуляции по НГДУ «Быстринскнефть» на 2010 г.

Рис. 4. Структура себестоимости производства по статьям калькуляции по НГДУ «Быстринскнефть» на 2011 г.

Как видно из таблиц 4 и 5, и рис. 1-4, наибольший удельный вес составляют следующие затраты: «Прочие расходы» (35,80 %), в том числе «Общехозяйственные расходы» (12,48 %); «Амортизация основных фондов» (30,83 %), в том числе «Амортизация нефтепроводов» (16,68 %). «Фонд оплаты труда» (13,17 %); «Расходы на содержание и эксплуатацию оборудования» (21,73 %); «Расходы по искусственному воздействию на пласт» (21,86 %).

Наименьший удельный вес составляют следующие затраты: «Сырье и основные материалы» (0,01 %), «Потери нефти» (0,42 %), Основная и дополнительная заработная плата производственных рабочих» (соответственно 0,39 % и 0,25 %), «Отчисления на социальное страхование» (0,15 %).

По сравнению с 2010 годом снизился удельный вес следующих затрат: «Амортизация основных фондов» – на 3,15 % (33,98-30,83), в том числе «Амортизация нефтепроводов» – на 1,51 % (18,19-16,68); «Прочие расходы» – на 1,18 % (36,98-35,80); «Расходы на содержание и эксплуатацию оборудования» – на 9,64 % (31,37-21,73).

Как видно из данных таблицы 4 производство продукции в НГДУ «Быстринскнефть», является фондоемким: удельный вес затрат на средства труда составляют в 2010 году 33,98 %, в 2011 году – 30,83 %. Доля затрат, обусловленных оплатой труда: в 2010 году – 14,39 % (10,83+3,56), в 2011 году – 17,25 % (13,17+4,08). На долю материальных затрат приходится соответственно 14,65 % и 16,12 % общей суммы затрат на производство. Изменение в затратах на производство по трем группам затрат произошло неравномерно.

Рассматривая динамику затрат, видно что все они увеличились в отчетном году, что привело к росту транспортировке нефти. Основное повышение себестоимости получено за счет роста общехозяйственных расходов, фонда оплаты труда (за счет роста средней заработной платы, хотя среднесписочное число работающих сократилось). Рост расходов на энергию по транспортировке нефти, расходов по искусственному воздействию на пласт, по транспортировке нефти, по технологической подготовке нефти в первую очередь объясняется ростом транспортировки нефти и удорожанием цен на воду, топливо, электроэнергию. Расходы на энергию по транспортировке нефти изменились за счет увеличения обеспечения нефти механизированным способом. Большой удельный вес в общем объеме затрат составляют амортизационные отчисления, так как нефтепроводы являются главным и дорогостоящим сооружением в процессе производства, не смотря на это расходы на содержание и эксплуатацию оборудования сокращены, в основном в связи с уменьшением затрат на ремонт нефтепроводов. Поскольку удельный вес затрат на средства труда наибольший, производство является фондоемким.