2015-09-06

2015-09-06 1718

1718Под приведенной стоимостью понимают текущую стоимость денежных средств, которые будут получены в будущем.

Приведенная стоимость – понятие, по своему значению противоположное будущей стоимости. Если мы хотим узнать, сколько будут стоить наши инвестиции в будущем, нам придется воспользоваться концепцией будущей стоимости. Если же мы хотим узнать, сколько денежные средства, которые мы получим в будущем, будут стоить сегодня, нам потребуется рассчитать соответствующие показатели с использованием концепции приведенной стоимости.

для потока платежей CF (Cash Flow), где  — платёж через

— платёж через  лет (

лет ( ) и начальной инвестиции IC (Invested Capital) в размере

) и начальной инвестиции IC (Invested Capital) в размере  чистая приведённая стоимость

чистая приведённая стоимость  рассчитывается по формуле:

рассчитывается по формуле:

,

,

где  — ставка дисконтирования.

— ставка дисконтирования.

Следствия, связанные с понятием приведенной стоимости.

1. Фактор дисконтирования может быть равен 1 лишь в случае, когда ставка дисконта равна 0. Во всех остальных случаях он меньше 1.

2. С увеличением ставки дисконта (годовой процентной ставки) для конкретного года фактор дисконтирования уменьшается.

3. С увеличением срока, через который инвестор планирует получить конкретную сумму, размер приведенной стоимости (фактор дисконтирования) уменьшается.

Дисконтирование

Для того чтобы сопоставить размер инвестиций и будущие денежные поступления, нужно учесть разновременность притоков и оттоков денежных средств в результате осуществления инвестиционного проекта и все будущие денежные потоки следует «привести» к моменту инвестирования средств, т. е. выполнить процедурудисконтирования потоков платежей.

Различные методы сравнения инвестиционных проектов используют следующую информацию, которая может быть получена в результате:

1) определения размера ожидаемых денежных поступлений от предлагаемого проекта с распределением их по срокам поступления;

2) обоснования ставки дисконтирования будущих денежных поступлений, которая отражала бы ожидаемую инвестором доходность от проекта и степень риска вложений средств;

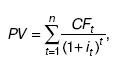

3) расчета дисконтированной стоимости каждого из ожидаемых потоков, суммированием которых определяется накопленная величина дисконтированных доходов (PV):

где CFt – доход от инвестиций f-го периода; it – ставка дисконтирования f-го периода; n – число лет, в течение которых прогнозируется получение дохода от инвестиций.

Рассчитанная таким образом величина PV характеризует приведенную к моменту инвестирования средств (если они единовременны) стоимость денежных доходов от инвестиций, полученных в разные периоды. Теперь эта величина (PV) может быть сопоставлена с размером инвестиций.

Формула показывает, что при оценке инвестиционных решений важное значение приобретает анализ размера и срока возникновения денежных доходов в результате капиталовложений: большую привлекательность будут иметь те инвестиционные проекты, которые дают достаточно большие доходы уже через короткие промежутки времени;

4) подсчета требуемых для инвестиционного проекта капиталовложений.