2015-09-06

2015-09-06 374

374Предпринимательский риск оказаться в убытках при изменении ситуации на рынках сбыта и закупок характеризует операционный рычаг, или производственный леверидж, связанный с управлением объемами продаж, себестоимостью и прибылью. Производственный леверидж – это возможность влиять на балансовую прибыль путем изменения объема продаж и оптимизации структуры текущих затрат. Действие операционного рычага связано с различной природой и поведением текущих затрат на производство и реализацию продукции. В зависимости от изменения объема продаж различают переменные затраты и условно-постоянные, исследование которых составляет предмет анализа безубыточности. Аналитическим представлением модели безубыточности служит график безубыточности.

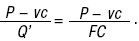

График безубыточности Точка безубыточности Q' разделяет зону прибыли и зону убытков, в этой точке справедлива формула безубыточности (выручка = затраты): Р? Q'= FC + vc? Q',

где P– цена товара; Q'– критический (безубыточный) объем продаж, порог рентабельности; Q– объем продаж; FC– общие условно-постоянные затраты (на весь объем продаж); vc– удельные переменные затраты (на единицу товара).

|

|

|

Из этой формулы выводятся базовые параметры управления безубыточностью:

1) критическое значение цены реализации; 2) критическое значение постоянных и переменных затрат; 3) критический объем продаж, который представляет собой порог рентабельности.

Порог рентабельности определяется как отношение постоянных затрат к удельному маржинальному доходу: