2015-10-16

2015-10-16 1358

1358В последние годы просматривается вероятность того, что "пик" численности человечества будет достигнут уже при жизни нынешнего поколения, после чего начнется неуклонное ее снижение. Такие перспективы получили отражение даже в изданиях ООН, отличающихся взвешенным подходом. В последнем прогнозе комитета ООН по народонаселению "The 1996 Revision" наряду с "высшим" и "средним" присутствует и "низкий" вариант, согласно которому уже после 2040 г. при "нормальном" развитии событий, исключающем войны, голод и крупные эпидемии, рост численности прекратится, после чего начнется депопуляция мира. Так, в 2040 г. население земного шара будет составлять 7,7 млрд. человек, но уже за период с 2040 по 2050 г. человечество сократится на 85 млн. человек. Затем оно будет сокращаться на 25% с каждым поколением.

Прогнозируемые демографические изменения приведут к значительному перераспределению мирового населения: если в 1995 г. отношение численности населения "менее развитых" и "более развитых" регионов было 4:1, то в 2050 г. оно будет 7:1, и если в 1995 г. население Европы (включая Россию) и Африки (включая Египет и страны Магриба) было приблизительно равным, то в 2050 г. африканцев будет в 3 раза больше, чем европейцев (табл. 10.3).

Таблица. Численность населения основных регионов мира в 1900-2055 гг. (млн. чел.)

Регион 1900 1996 2050

Мир в целом 1650 5768 9367

Африка 133 739 2046

Азия 947 3488 5443

Европа 408 729 638

Латинская Америка и Карибы 74 484 810

Северная Америка 82 299 384

Океания 6 29 46

Изменится также ситуация и с самыми многонаселенными странами мира: лишь половина из нынешнего списка останется в нем в 2050 г. В 1950 г. из 12 таких государств шесть было из более развитых регионов, в 1995 г.- четыре, а в 2050 г.- лишь США. Можно с уверенностью прогнозировать серьезные изменения в соотношении сил в мире в середине XXI в. (табл. 10.4).

Таблица. Самые многонаселенные страны, 1950-2050 гг. (млн. чел.)

Место 1950 1995 "Низкий вариант" ООН на 2050 г.

1 Китай (555) Китай (1222) Индия (1231)

2 Индия (358) Индия (929) Китай (1198)

3 СССР (180) США (267) Пакистан (306)

4 США (152) Индонезия (197) Нигерия (279)

5 Япония (84) Бразилия (159) США (272)

6 Индонезия (80) Россия (148) Индонезия (251)

7 Пакистан (72) Пакистан (136) Бразилия (188)

8 Бразилия (53) Япония (125) Бангладеш (178)

9 Великобритания (51) Бангладеш (118) Эфиопия (176)

10 ФРГ (50) Нигерия (112) Заир (146)

11 Италия (47) Мексика (91) Иран (143)

12 Франция (42) Германия (82) Мексика (127)

Еще одним следствием демографических изменений станет постепенное старение населения - феномен, не имеющий исторических прецедентов. В 1900 г. средний возраст землян был около 20 лет, к 1995 г. он достиг 25 лет, а в 2050 г., по данному прогнозу, он превысит 42 года. В менее развитых регионах этот показатель почти удвоится: с 23 лет в 1995 г. до 41 года в 2050 г., превысив нынешний показатель таких стран, как Япония и Германия, - 40 лет. В более развитых регионах средний возраст также увеличится до 51 года, причем во многих из них этот уровень будет превышен: Япония - 53, Германия - 55, Италия - 58 лет.

Этот опасный и весьма неожиданный процесс будет иметь серьезные последствия: резко снизится число детей при одновременном увеличении числа пожилых, во всяком случае тех, кого сегодня считают таковыми. В 1950 г. дети до пяти лет составляли 1/5 мирового населения, сегодня - 1/12, а в 2050 г. этот показатель опустится ниже 1/20. Люди старше 65 лет, удельный вес которых в 1950 г. был 5%, а в 1995 - 6,5%, составят свыше 18% землян в 2050 г. И если в 1950 г. на каждого старика приходилось 2,5 ребенка, то в 2050 г., напротив, на каждого ребенка придется почти четыре человека старше 65 лет. В менее развитых регионах численность стариков втрое превысит численность молодежи, в более развитых регионах этот показатель будет равняться восьми. Так, в Италии, которая в этом прогнозе служит экстремальным примером выделенных тенденций, в 2050 г. удельный вес детей моложе пяти лет будет лишь 2%, а стариков - более 40%.

Сократится не только доля детей, но и молодежи в целом. В 2050 г. на Земле будет проживать на 100 млн. меньше 15-24-летних, чем их было в 1995 г. (12 и 18% соответственно), причем в первую очередь это коснется наименее развитых стран. Многие промышленно развитые страны превратятся в "дома для престарелых", поскольку число людей 75-85 лет будет превышать численность возрастной группы 0-10 лет. Специалисты, однако, указывают, что развитие медицины и других наук может способствовать сохранению активной жизни даже для тех, кому за 80, отвергая взгляд на общество будущего как на "сборище неполноценных инвалидов". Тем не менее, если сейчас основным показателем уровня развития государства является детская смертность, то в 2050 г. им станет "статус здоровья" стариков.(Eberstadt N. World Population Implosion?//Publ. Interest. N.Y., 1997. № 129. P. 3-23.)

14. Статистика финансов предприятий и организаций

Статистика финансов − отрасль социально-экономической статистики, предметом которой является количественная характеристика финансов и финансово-хозяйственной деятельности, процесса воспроизводства и кругооборота финансовых активов финансов предприятий и организаций.

Финансы предприятий (организаций) – это финансовые отношения, которые выражены в денежной форме. Эти отношения возникают при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

К основным задачам статистики финансов предприятий и организаций относятся:

1. задача изучения состояния и развития финансово-денежных отношений хозяйствующих субъектов;

2. задача анализа объема и структуры источников формирования финансовых ресурсов;

3. задача определения направлений использования денежных средств;

4. задача анализа уровня и динамики прибыли, рентабельности (доходности) предприятия или организации;

5. задача оценки финансовой устойчивости и состояния платежеспособности;

6. задача оценки выполнения хозяйствующими субъектами финансово-кредитных обязательств.

В промышленности создаётся большая часть совокупного общественного продукта и национального дохода. Статистическое изучение промышленности начинается с расчёта показателей валового дохода (он может быть рассчитан за месяц, год, и т.д. суммированием выручки от реализации продукции) и валовой прибыли (меньше валового дохода на сумму расходов, которые несут предприятия).

Чистая прибыль – часть валовой прибыли, остающаяся у предприятия после внесения платежей в госбюджет, на финансирование капитальных вложений и т.д.

Прибыль – понятие ёмкое и неоднозначное. В зависимости от содержания и порядка расчёта различают:

1. прибыль от реализации – рассчитывается как разность между ценой, по которой предприятие продаёт продукцию и себестоимостью этой продукции:

ПР=(Σ p1q1 – Σ z1q1) + (Σ p0q0 – Σ z0q0), где p1p0 – цена за единицу продукции в базисном и отчётном периодах соответственно;

q1q0 – количество продукции;

z1z0 – себестоимость единицы продукции.

2. балансовая прибыль – определяется путём добавления или исключения величины прибыли, получаемой от реализации продукции, работ, услуг и внереализационных прибылей или убытков (штрафы, реализация амортизированного оборудования и т.д.)

ПБ = ПР±В, где В - внереализационная прибыль или убытки.

3. расчётная прибыль – в отличие от балансовой не включает отчисления в порядке взносов в госбюджет, платы за фонды, прибыль используемая по целевому назначению и т.д.

РП = ПБ – плата за фонды, % за кредит и т.д. – П используемая по назначению

Рентабельность – относительный показатель, который позволяет в общем виде охарактеризовать прибыльность работы предприятия.

В зависимости от задач исследования, специфики учёта в отрасли, выпускаемой продукции показатель рентабельности может быть рассчитан различными способами.

Различают показатели общей и расчётной рентабельности.

1. общая рентабельность = П бал : Ф, где Ф – среднегодовая стоимость основных производственных фондов (ОПФ), нематериальных активов (НМА) и материальных оборотных средств.

2. Расчётная рентабельность= РП: ОПФ

Статистический анализ рентабельности, прежде всего, заключается в сравнении её уровней за различные периоды, а также в измерении факторов, влияющих на её величину.

При анализе путей повышения прибыльности важно разделять влияние внешних и внутренних факторов.

Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений, природные условия, уровень развития внешнеэкономических связей.

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли:

объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние.

Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения.

Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

5. Численность и состав работников.

Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т.д.

6. Формы и системы экономического стимулирования труда работников.

Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда. В настоящее время повышается роль морального поощрения работников, получения ими удовлетворения от своего труда.

7. Производительность труда работников предприятия, Рост производительности труда при прочих равных условиях влечет за собой увеличении массы прибыли и повышение рентабельности деятельности предприятия.

8. Фондовооруженность и техническая вооруженность труда работников.

Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда.

9. Состояние материально-технической базы торгового предприятия.

Предприятие, располагающее более современной и развитой материально-технической базой имеют предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности.

10. Развитие и состояние торговой сети, ее территориальное расположение.

Размещение торговой сети оказывает непосредственной влияние на сумму прибыли и рентабельность. Серьезное влияние на показатели прибыли может оказать развитие не только стационарной магазинной сети, но и мелкорозничной, посылочной и передвижной сети.

11.Моральный и физический износ основных фондов,

Этот фактор является очень важным для повышения рентабельности торговли. Использование изношенных основных фондов, морально устаревшее оборудование не позволяет рассчитывать на увеличение прибыли в перспективе.

12. Фондоотдача.

С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 рубль средств, вложенных в основные фонды.

13.Сумма оборотных средств.

Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота.

14.Применяемый порядок ценообразования.

От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату.

15.Организация работы по взысканию дебиторской задолженности.

Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно - увеличению прибыли.

Организация исковой работ, работы с тарой.

Данный фактор непосредственно влияет на размер прибыли от внереализационных операций.

17. Осуществление режима экономии.

Позволяет относительно снижать текущие затраты торговых предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

18.Деловая репутация предприятия

Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность. Торговые предприятия не могут работать изолированно. Они постоянно находятся во взаимоотношениях внешней средой; покупателями, основную долю среди которых занимает население;

производителями и продавцами товаров; общественными организациями и государственными учреждениями. Совокупность этих отношений непосредственным образом влияет на эффективность торговых предприятий, сумму их прибыли, рентабельность деятельности.

К основным внешним факторам, формирующим прибыль торгового предприятия можно отнести следующие факторы:

1. Емкость рынка.

От емкости рынка зависит розничный товарооборот торгового предприятия. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли.

15. Статистическое изучение производительности труда

Производительность труда характеризует эффективность, результативность затрат труда и определяется количеством продукции, произведенной в единицу рабочего времени, либо затратами труда на единицу произведенной продукции или выполненных работ.

Различают производительность живого и производительность общественного (совокупного) труда. Производительность живого труда определяется затратами рабочего времени в каждом отдельном производстве, а производительность общественного (совокупного) труда — затратами живого и овеществленного (прошлого) труда. Расчет производительности общественного (совокупного) труда является очень сложным. Применительно ко всему народному хозяйству этот показатель рассчитывается как национальный доход на одного занятого в отраслях материального производства.

На предприятиях (фирмах) производительность труда определяется как эффективность затрат только живого труда и рассчитывается через показатели выработки (В) и трудоемкости (Тр) продукции, между которыми имеется обратно пропорциональная зависимость.

Выработка — это количество продукции, произведенной в единицу рабочего времени либо приходящейся на одного среднесписочного работника или рабочего за определенный период (час, смену, месяц, квартал, год). Она рассчитывается как отношение объема произведенной продукции (ОП) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности работников либо рабочих (Ч):

В = ОП/Т или В = ОП/Ч.

Аналогично определяется часовая (Вч) и дневная (Вдн) выработка на одного рабочего:

Вч=ОПмес/Тчас; Вдн=ОПмес/Тдн,

где ОПмес — объем продукции за месяц (квартал, год);

Tчас, Тдн — количество человеко-часов, человеко-дней (рабочего времени), отработанных всеми рабочими за месяц,(квартал, год).

При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда.

При расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы.

Объем произведенной продукции (ОП) может быть выражен в натуральных, стоимостных и трудовых единицах измерения соответственно. Различают три метода определения выработки: натуральный (условно-натуральный), стоимостный и по нормированному рабочему времени.

Натуральные показатели измерения производительности труда наиболее достоверны и точны и в большей степени соответствуют; ее сущности, однако область их применения ограниченна. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей, как газовая, угольная, нефтяная, электроэнергетика, лесная и др., а условно-натуральные — в текстильной, цементной, металлургической промышленности, в производстве минеральных удобрений и т.д. По сравнению с натуральным стоимостный метод определения выработки учитывает, не только изменение затрат живого труда, но и в значительной степени влияние структурных сдвигов в производственной программе, материалоемкость выпускаемой продукции, влияние цен и т.д. В денежном выражении выработку я а предприятии в зависимости от области применения данного показателя можно определять по показателям валовой, товарной, реализуемой и чистой продукции. Трудовой метод измерения производительности труда предполагает использование показателя трудоемкости в качестве измерителя продукции. На практике он имеет ограниченную сферу применения - на отдельных рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить, ни в натуральных, ни в стоимостных единицах. В качестве измерителя продукции в большинстве случаев используется величина нормированной технологической трудоемкости, достигнутая на начало года.

В зависимости от единицы измерения рабочего времени различают показатели выработки на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного рабочего в год, квартал или месяц (годовая, квартальная или месячная выработка) или на одного работающего за те же периоды времени.

Годовая производительность труда (годовая выработка на одного работающего) является основным плановым и учетным показателем для предприятий (фирм).

Трудоемкость продукции представляет собой затраты живого труда на производство единицы продукции. Показатель трудоемкости (Тр) имеет ряд преимуществ перед показателем выработки. Он устанавливает прямую зависимость между объемом производства и трудовыми затратами и определяется по формуле

Тр = Т/Оп,

где Т — время, затраченное на производство всей продукции, нормо-ч, человеко-ч; ОП — объем произведенной продукции в натуральном выражении.

В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и их роли в процессе производства выделяют технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость, трудоемкость управления производством и полную трудоемкость.

Технологическая трудоемкость (Ттелн) отражает затраты труда основных производственных рабочих-сдельщиков (Тсд) и рабочих-повременщиков (Тповр):

Ттехн =Тсд +Тповр

Трудоемкость обслуживания производства (Тобсл) представляет собой совокупность затрат вспомогательных рабочих цехов основного производства (Твспом) и всех рабочих вспомогательных цехов и служб (ремонтного, энергетического и т.д.), занятых обслуживанием производства (Твсп):

Тобсл=твспом+Твсп.

Производственная трудоемкость (Тпр) включает затраты труда всех рабочих, как основных, так и вспомогательных:

Тпр=Ттех+Тобсл.

Трудоемкость управления производством (Ту) представляет со: бой затраты труда служащих (руководителей, специалистов и собственно служащих), занятых как в основных и вспомогательных цехах (Тсл.пр), так и в общезаводских службах предприятия (Тсл.зав)

Ту = Тсл.пр.+ Тсл.зав.

В составе полной трудоемкости (Тполн) отражаются затраты труда всех категорий промышленно-производственного персонала пред приятия:

Тполн=Ттехн+Тобсл+Ту

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоемкости может быть проектным, перспективным, нормативным, плановым и фактическим.

Выработка является прямым показателем производительности труда и означает производство продукции в единицу времени или производство продукции, приходящейся на одного работающего (рабочего). С увеличением выработки увеличивается производительность труда.

Среднегодовая выработка рассчитывается как отношение выпуска продукции (валовой, товарной и т.д.) к численности работающих (рабочих). Она зависит от среднего количества дней, отработанным одним работающим (рабочим), и от средней продолжительности рабочего дня, т.е. учитывает целодневные и внутрисменные ущерб времени.

Среднегодовая выработка рассчитывается как отношение выпуска продукции к общему количеству дней, отработанных всеми работающими (рабочими), или как отношение среднегодовой выработки к среднему количеству дней, отработанных одним работающим (рабочим) за анализируемый срок - год. Она зависит от средней продолжительности рабочего дня, т.е. учитывает внутрисменные ущерб рабочего времени.

Среднегодовая выработка рассчитывается как отношение выпуска продукции к общему количеству часов, отработанных всеми работающими (рабочими), за анализируемый срок, т.е. к фонду рабочего времени в часах.

Другой способ расчета: отношение среднегодовой выработки к средней продолжительности рабочего дня.

Эта выработка является самым точным измерителем производительности труда, т.к. она рассчитывается только за фактически отработанное час, т.е. на нее не влияют какие либо ущерб рабочего времени. Она оказывает влияние на среднедневную, среднегодовую выработки одного работающего (рабочего) и на общий выпуск продукции всеми работниками за анализируемый срок времени.

Анализ влияния факторов со стороны труда на объем производства продукции проводится приемом абсолютных разниц.

Его алгоритм содержится в следующем:

1. Логически используя взаимосвязь показателей, определяют влияющие факторы.

2. Проводят ранжирование показателей (сначала определяют и анализируют количественные показатели, далее - качественные).

3. Абсолютное отклонение по анализируемому фактору умножают на абсолютные значения сопряженных факторов, причем, если фактор ещё не анализировался, его абсолютное важность берется на плановом (базовом) уровне, а если ещё не анализировался, - то на фактическом (отчетном) уровне.

После факторного анализа нужно сделать проверку: сумма отклонений по всем анализируемым факторам должна быть равна абсолютному отклонению по результативному (исследуемому) показателю.

Если проверка оказывает верный результат, нужно сделать обобщающий вывод о внутрипроизводственных резервах улучшения использования трудовых ресурсов с поставленной задачей повышения объема выпуска продукции.

16. Статистическое изучение трудовых ресурсов предприятия и использования рабочего времени.

Численность работников является важнейшим количественным показателем, характеризующим состояние и движение трудовых ресурсов предприятия. Численность измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность работников предприятия — это показатель численности работников списочного состава на определенное число или дату. Этот показатель учитывает численность всех работников предприятия, принятых на постоянную, сезонную и временную работу в соответствии с заключенными трудовыми договорами (контрактами).

Явочный состав характеризует число работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках.

Это необходимая численность рабочих для выполнения производственного сменного задания по выпуску продукции.

Среднесписочная численность — численность работников в среднем за определенный период (месяц, квартал, с начала года, за год).

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

Состояние кадров и персонала предприятия не является постоянной величиной, меняется в соответствии с изменениями условий хозяйствования.

Изменение состава и структуры трудовых ресурсов предприятия характеризуется показателями движения трудовых ресурсов:

· коэффициента оборота по выбытию; коэффициента оборота по приему;

· коэффициента стабильности; коэффициента текучести кадров.

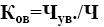

Коэффициент оборота по выбытию (Ков) определяется отношением количества работников, уволенных по всем причинам за отчетный период к среднесписочной численности работников за тот же период:

где: Чув – численность уволенных работников (по всем причинам);

Ч – среднесписочная численность работников.

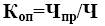

Коэффициент оборота по приему определяется отношением количества работников, принятых на работу за отчетный период к среднесписочной численности работников за тот же период:

где: Чпр – численность принятых работников.

Коэффициент постоянства кадров за определенный период - отношение разницы между числом сотрудников на начало периода и количеством уволившихся за этот срок к среднесписочной численности, который рассчитывается по формуле:

Где Ч* - списочная численность в предыдущем периоде,

Чув - число уволенных за период,

Ч - среднесписочная численность в отчётном периоде.

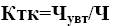

Коэффициент текучести кадров определяется делением численности работников предприятия (цеха, участка), выбывших или уволенных за данный период по причинам текучести (по собственному желанию, за прогулы, за нарушение техники безопасности, самовольный уход и т.п. причинам, не вызванным производственной или общегосударственной потребностью), на среднесписочную численность за тот же период:

где Чувт – численность уволенных работников (по причинам текучести).

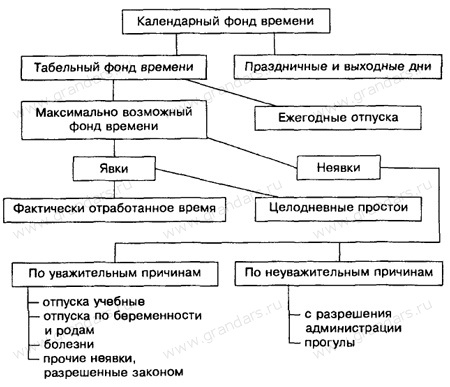

БАЛАНС РАБОЧЕГО ВРЕМЕНИ - система показателей, характеризующих ресурсы рабочего времени работающих, их распределение по видам затрат и использования.

В своей 1й части (ресурсы труда) Б. р. в. дает представление о ресурсах рабочего времени работников. Определение ресурсов построено на учете численности персонала по группам и вычисленииэффективного фонда рабочего времени, рассчитанного на одного среднесписочного работника в год. Дляопределения эффективного фонда учитывают календарное время, номинальное число рабочих дней,невыходы на работу, среднюю продолжительность рабочего дня, число часов работы в день и т. д.

Показатели 2й части Б. р. в. характеризуют распределение рабочего времени по видам работ и позволяютсудить о способах использования времени и их эффективности, достаточности времени (напр., время навыпуск качественной и комплектной продукции или продукции, признанной браком, и т. д.).

Б. р. в. могут разрабатываться в пределах предприятия, цеха, группы работников и применительно котдельному работнику в расчете на день, неделю, месяц, календарный год. Различают Б. р. в. фактические,плановые, нормативные. Для оценки фактических Б. р. в. принято использовать нормативные Б. р. в. Ихсравнение позволяет выявить потери и резервы рабочего времени.

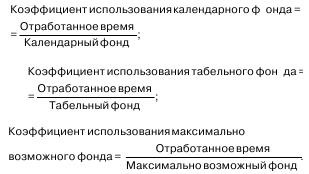

В статистической науке рассматриваются следующие фонды рабочего времени (в человеко-днях).

Календарный фонд – это все время отчетного периода, который равен произведению числа календарных дней в периоде на списочную численность работников.

Табельный фонд меньше календарного на число праздничных и выходных человеко-дней.

Использование фондов времени измеряется следующими коэффициентами.

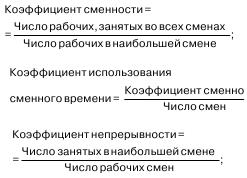

В статистике также анализируется использование сменного рабочего времени, для этого пользуются такие показатели:

17. Статистика затрат на производство.