2015-10-13

2015-10-13 262

262Существует несколько подходов к классификации метода калькулирования

1. Методы предварительного калькулирования, который применяется при проектировании изделия или продукции.

1. Метод удельных затрат

2. Агрегатный

3. Параметрический

4. Бальный

2. Методы производственного калькулирования

· котловой (простой) – применяется на предприятии, выпускающем однородную продукцию при условии, что себестоимость всей выпущенной продукции = å производственных затрат.

руб.

руб.

· позаказный – используется предприятиями, выпускающие разнородную продукцию, при этом себестоимость единицы продукции рассчитывается как деление затрат по заказу на количество изделий, выпущенных по заказу.

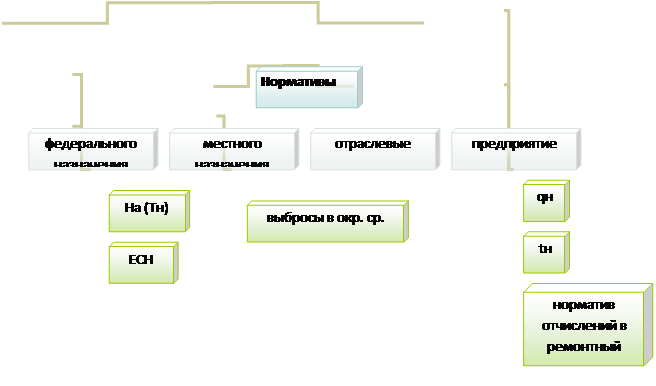

· нормативный – в эго основе лежит целая система норм и нормативов.

Этот метод предполагает:

ü расчет себестоимости по нормам расхода трудовых и материальных ресурсов

ü выявляет отклонения от норм за рассматриваемый период

ü расчет фактической себестоимости с учетом отклонения

Он решает ряд задач на предприятии:

ü уменьшает трудоемкость и материалоемкость изделия

ü сохранение потерь рабочего времени

ü совершенствование технологического нормирования

ü применение прогрессивных норм оплаты труда

ü внедрение новой техники и технологии

· попередельный (часть технологического процесса) – используется на предприятии, где продукция проходит ряд переделок, фаз, этапов видоизменяя свое состояние.

Этот метод используется в двух вариантах:

- без п/ф – при котором затраты распределяются отдельно по каждому переделу.

- при п/ф – посредством присоединения к затратам предыдущего передела затрат данного передела.