2015-10-13

2015-10-13 2627

2627

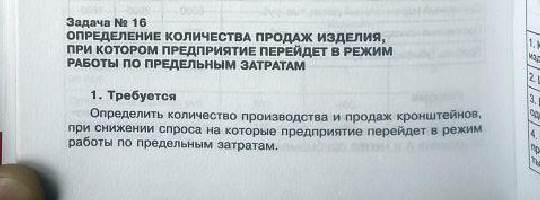

13. Предприятие производит и реализует кронштейны для полок в количестве 10 000 шт. в месяц по цене 15,0 руб. за единицу. Постоянные затраты предприятия составляют 64,0 тыс. руб. в месяц.

Прямые переменные затраты на один кронштейн равны 8,0 руб.

Определить количество производства и продаж кронштейнов, при снижении спроса на которые предприятие перейдет в режим работы по предельным затратам.

14. Предприятие производит и реализует кронштейны для полок в количестве 9400 шт. в месяц по цене 18,0 руб. за единицу. Постоянные затраты предприятия составляют 60,0 тыс. руб. в месяц.

Прямые переменные затраты на один кронштейн равны 10,0 руб.

Определить количество производства и продаж кронштейнов, при снижении спроса на которые предприятие перейдет в режим работы по предельным затратам.

15. Предприятие производит и реализует кронштейны для полок в количестве 9800 шт. в месяц по цене 21,0 руб. за единицу. Постоянные затраты предприятия составляют 62,0 тыс. руб. в месяц.

Прямые переменные затраты на один кронштейн равны 12,0 руб.

Определить количество производства и продаж кронштейнов, при снижении спроса на которые предприятие перейдет в режим работы по предельным затратам.

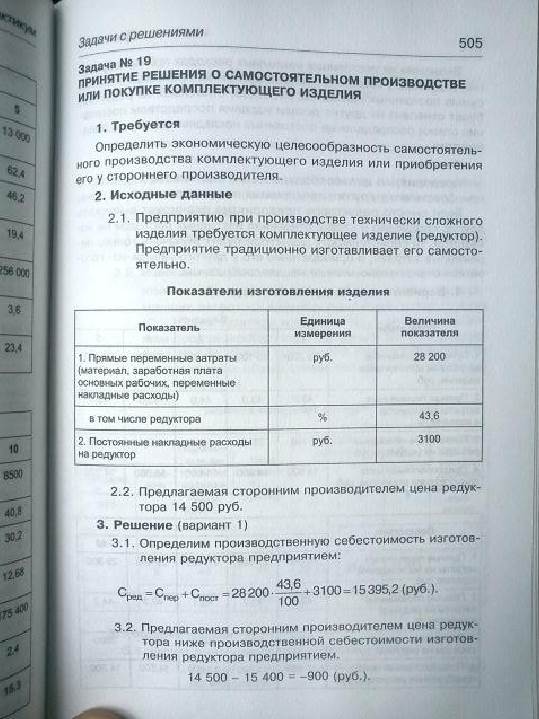

1. Определить экономическую целесообразность самостоятельного производства комплектующего изделия или приобретения его у стороннего производителя.

Прямые переменные затраты на изготовление изделия – 28 100 руб

Прямые переменные затраты на редуктор в изделии – 43%

Постоянные накладные расходы на редуктор – 3200 руб

Предполагаемая цена приобретения редуктора – 14 550 руб

2. Определить экономическую целесообразность самостоятельного производства комплектующего изделия или приобретения его у стороннего производителя.

Прямые переменные затраты на изготовление изделия – 29 500 руб

Прямые переменные затраты на редуктор в изделии – 43%

Постоянные накладные расходы на редуктор – 3500 руб

Предполагаемая цена приобретения редуктора – 15 300 руб

3. Определить экономическую целесообразность самостоятельного производства комплектующего изделия или приобретения его у стороннего производителя.

Прямые переменные затраты на изготовление изделия – 29 400 руб

Прямые переменные затраты на редуктор в изделии – 43,4%

Постоянные накладные расходы на редуктор – 3400 руб

Предполагаемая цена приобретения редуктора – 14 200 руб

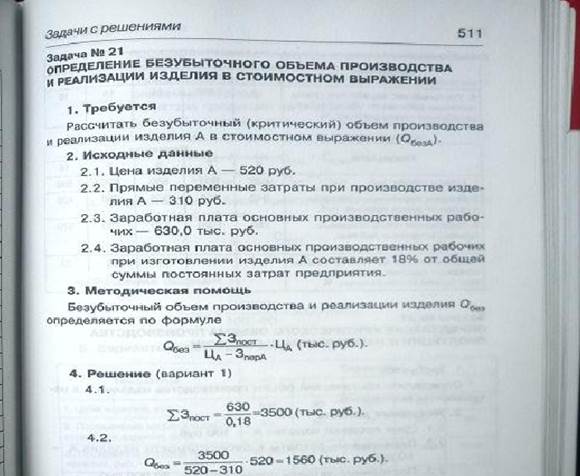

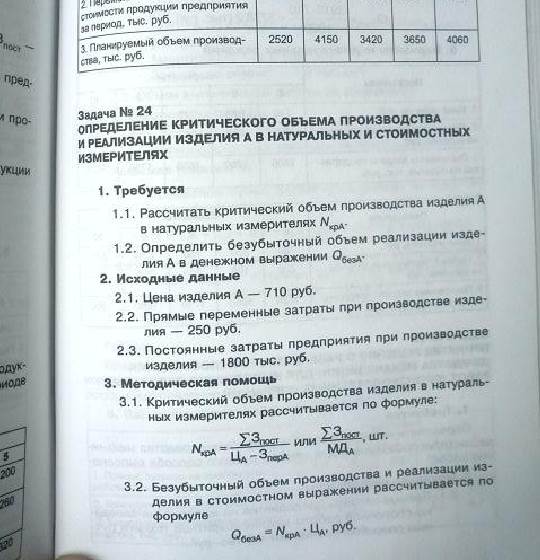

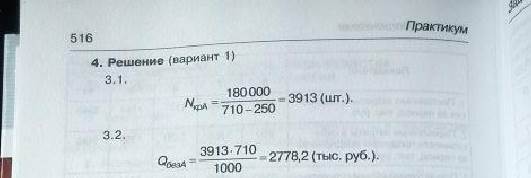

4. Рассчитать безубыточный (критический) объём производства и реализации изделия А в стоимостном выражении (QбезА).

Цена изделия – 480 руб

Прямые переменные затраты в себестоимости изделия – 306 руб

Зарплата основных производственных рабочих – 3200 тыс руб

Удельный вес зарплаты основных производственных рабочих от общей суммы платы рабочих – 14%

5. Рассчитать безубыточный (критический) объём производства и реализации изделия А в стоимостном выражении (QбезА).

Цена изделия – 560 руб

Прямые переменные затраты в себестоимости изделия – 342 руб

Зарплата основных производственных рабочих – 580 тыс руб

Удельный вес зарплаты основных производственных рабочих от общей суммы платы рабочих – 21%

6. Рассчитать безубыточный (критический) объём производства и реализации изделия А в стоимостном выражении (QбезА).

Цена изделия – 580 руб

Прямые переменные затраты в себестоимости изделия – 365 руб

Зарплата основных производственных рабочих – 730 тыс руб

Удельный вес зарплаты основных производственных рабочих от общей суммы платы рабочих – 24%

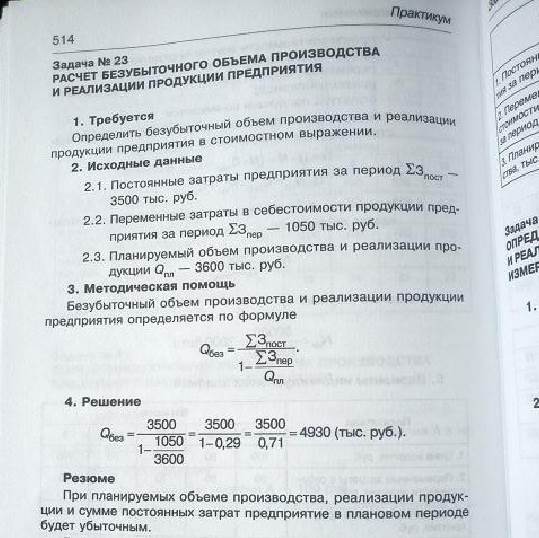

7. Определить безубыточный объём производства и реализации продукции предприятия в стоимостном выражении.

Постоянные затраты предприятия за период – 3150 тыс руб

Переменные затраты в себестоимости продукции предприятия за период – 945 тыс руб

Планируемый объём производства – 3240 тыс руб

8. Определить безубыточный объём производства и реализации продукции предприятия в стоимостном выражении.

Постоянные затраты предприятия за период – 3940 тыс руб

Переменные затраты в себестоимости продукции предприятия за период – 1480 тыс руб

Планируемый объём производства – 4060 тыс руб

9. Определить безубыточный объём производства и реализации продукции предприятия в стоимостном выражении.

Постоянные затраты предприятия за период – 4180 тыс руб

Переменные затраты в себестоимости продукции предприятия за период – 1230 тыс руб

Планируемый объём производства – 3420 тыс руб

10. Рассчитать критический объём производства изделия А в натуральных измерителях NкрА

Определить безубыточный объём реализации изделия А в денежном выражении QбезА

Цена изделия – 730 руб

Прямые переменные затраты на изделие – 260 руб

Постоянные затраты предприятия на изделие – 1830 тыс руб

11. Рассчитать критический объём производства изделия А в натуральных измерителях NкрА

Определить безубыточный объём реализации изделия А в денежном выражении QбезА

Цена изделия – 780 руб

Прямые переменные затраты на изделие – 280 руб

Постоянные затраты предприятия на изделие – 1720 тыс руб

12. Рассчитать критический объём производства изделия А в натуральных измерителях NкрА

Определить безубыточный объём реализации изделия А в денежном выражении QбезА

Цена изделия – 650 руб

Прямые переменные затраты на изделие – 190 руб

Постоянные затраты предприятия на изделие – 1840 тыс руб

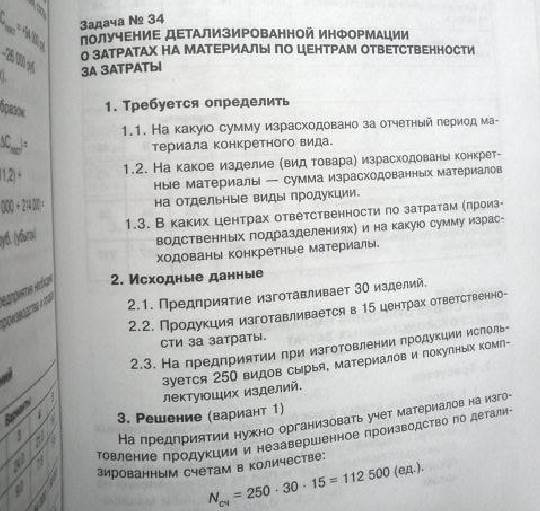

13. На какую сумму израсходован конкретного вида за отчётный период?

На какое изделие (вид товара) израсходованы конкретные материалы – сумма израсходованных материалов на отдельные виды продукции?

В каких центрах ответственности по затратам (производственных подразделениях) и на какую сумму израсходованы конкретные материалы?

Количество наименований изделий (номенклатура) – 30

Количество центров ответственности за затраты – 15

Ассортимент потребляемых сырья и метериалов - 250

14. На какую сумму израсходован конкретного вида за отчётный период?

На какое изделие (вид товара) израсходованы конкретные материалы – сумма израсходованных материалов на отдельные виды продукции?

В каких центрах ответственности по затратам (производственных подразделениях) и на какую сумму израсходованы конкретные материалы?

Количество наименований изделий (номенклатура) – 86

Количество центров ответственности за затраты – 23

Ассортимент потребляемых сырья и метериалов – 915

15. На какую сумму израсходован конкретного вида за отчётный период?

На какое изделие (вид товара) израсходованы конкретные материалы – сумма израсходованных материалов на отдельные виды продукции?

В каких центрах ответственности по затратам (производственных подразделениях) и на какую сумму израсходованы конкретные материалы?

Количество наименований изделий (номенклатура) – 73

Количество центров ответственности за затраты – 24

Ассортимент потребляемых сырья и метериалов - 687