2015-10-13

2015-10-13 627

627ВВЕДЕНИЕ…………………………………………………………………………3

1 РОЛЬ РЕАЛИЗАЦИИ ПРОДУКЦИИ В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ……………………………………………….5

1.1 Понятие, роль и значение реализации продукции в хозяйственном обороте организации…………………………………………………………………………..5

1.2 Показатели, характеризующие реализацию продукции………………………6

1.3 Значение, цели, задачи и источники информации для анализа……………..12

2 АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕАЛИЗАЦИИ ПРОДУКЦИИ………………..…14

2.1 Анализ объема, структуры и динамики реализации продукции…………….14

2.2 Факторный анализ реализации продукции…………………………………...20

2.3 Анализ выполнения договорных обязательств по поставкам продукции….27

3 ПУТИ И РЕЗЕРВЫ РОСТА РЕАЛИЗАЦИИ ПРОДУКЦИИ………………….31

3.1 Пути роста реализации продукции……………………………………………31

3.2 Анализ резервов увеличения объема реализации продукции в организации…………………………………………………………………………32

ЗАКЛЮЧЕНИЕ……………………………………………………………………..35

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………..38

ПРИЛОЖЕНИЕ…………………………………………………………………….40

ВВЕДЕНИЕ

Результатом производственного процесса любого предприятия является готовая продукция, выполненные работы, оказанные услуги, которые в основном предназначены для реализации на сторону, однако часть их может использоваться внутри своего предприятия.

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной деятельности предприятия.

Актуальность данной темы заключается в том, что любая организация стремится найти оптимальный объем производства и реализации продукции, который позволял бы получать максимальную прибыль, кроме того выполнять договорные обязательства по поставкам продукции, так как невыполнение плана реализации вызывает замедление оборачиваемости средств в обороте, возникновение штрафных санкций за невыполнение договорных обязательств перед покупателями, задерживает платежи поставщикам, ухудшает финансовое положение предприятия. В свою очередь недопоставка продукции вызывает сбои в работе предприятий – получателей. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации.

Каждое предприятие, которое ставит перед собой цель добиться устойчивого положения на рынке, вынуждено предпринимать усилия по укреплению своих позиций в конкурентной борьбе. Конкуренция заставляет постоянно совершенствовать коммерческую деятельность, внедрять новые формы и методы работы. Коммерческая деятельность в условиях высокого уровня насыщения рынка товарами должна быть направлена на изучение жизненного цикла товаров, своевременное обновление ассортимента. Для этого необходимо использовать новые методы вывода товаров на рынок, проводить пробные продажи с тем, чтобы наиболее точно учесть интересы конкретных потребителей.

Коммерческую деятельность предприятия характеризуют финансовые результаты предприятия, его финансовое положение, платежеспособность, которые во многом зависят от объема продаж. Поэтому реализация продукции является главным фактором, определяющим механизм повышения эффективности коммерческой деятельности посредством превращения товаров в деньги и удовлетворения запросов потребителей. Только продав товар и получив прибыль, предприятие достигает конечной цели: затраченный капитал принимает денежную форму.

Объект исследования – филиал «Чечерский» ОАО «Гомельский винзавод».

Предмет исследования – анализ реализации готовой продукции филиала «Чечерский» ОАО «Гомельский винзавод».

Цель работы – исследовать анализ реализации готовой продукции.

Задачи работы:

- рассмотреть теоретические положения анализа реализации готовой продукции;

- провести анализ реализации готовой продукции филиала «Чечерский» ОАО «Гомельский винзавод»;

- предложить пути и резервы роста реализации готовой продукции филиала «Чечерский» ОАО «Гомельский винзавод».

В качестве методологической базы исследования использовались общенаучные методы познания: статистический, эконометрический анализ; для решения поставленных задач применялись методы группировки, сравнения и обобщения, анализа и синтеза, индукции и дедукции.

1 РОЛЬ РЕАЛИЗАЦИИ ПРОДУКЦИИ В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1 Понятие, роль и значение реализации продукции в хозяйственном обороте организации

Реализацией товаров (работ, услуг) признается передача права собственности на товары, выполнение работ или оказание услуг (в том числе обмен товарами, работами или услугами) на возмездной или безвозмездной основе.

При реализации на возмездной основе происходит смена товарной формы (товаров, работ и услуг) денежной с получением выручки.

Выручкой от реализации товаров (работ, услуг) признается цена товаров, выполненных работ и оказанных услуг, сданных покупателю (получателю, заказчику) на основании соответствующих документов [16, c. 105].

Цель анализа объема производства, реализации продукции определяется их содержанием и местом в системе показателей работы предприятия.

В современных условиях объем реализации продукции выступает в качестве одного из важнейших показателей оценки результатов хозяйственной деятельности. Показатели по объему, номенклатуре, качеству производимой и реализуемой продукции, их анализ оказывают решающее влияние на формирование различных разделов бизнес-плана и на оценку его выполнения.

Результатом анализа объема производства, реализации и качества продукции должно быть выявление резервов увеличения выпуска и реализации продукции, улучшение ее качества по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей, эффективном использовании ресурсов и как результат – увеличение прибыли предприятия [13, c. 241].

Важно, чтобы в каждом отдельном случае было бы найдено количественное значение резервов, ибо только тогда они могут быть учтены при разработке бизнес-плана.

Анализ объема и качества производимой и реализуемой продукции осуществляется на основе материалов годовых и месячных бухгалтерских отчетов и объяснительных записок к ним, оперативного и статистического учета, отчетов структурных подразделений субъекта хозяйствования.

Таким образом, реализация продукции является завершающим этапом кругооборота средств предприятия. От ее величины зависят конечные результаты хозяйственной деятельности предприятия. Поэтому при анализе уделяется внимание рассмотрению всех данных (факторов), относящихся к реализации продукции.

1.2 Показатели, характеризующие реализацию продукции

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате; может выражаться в сопоставимых, плановых и текущих ценах [17, c. 193]. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например на консервных заводах применяется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов и т.д.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции - в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. При этом объемы производства и реализации продукции должны быть выражены в сопоставимых ценах, за основу которых принимаются цены базисного периода.

Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные - к предыдущему [8, c. 214].

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Тпр = Твп – 100 (1.1)

где Твп - темп роста выпуска продукции;

Тпр - темп прироста.

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту за день, нарастающим итогом с начала месяца, а также отклонение от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика предприятия на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические, социально-экономические, политические и другие причины.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок [6, c 339]. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым,) и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Если риск обнаружен на предпроизводственной стадии, то экономический ущерб будет меньшим - это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия: в сумму ущерба кроме указанных расходов войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция - это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Для расчета данного показателя необходимо средние остатки готовой продукции разделить на однодневный объем продаж. Рост его уровня свидетельствует о трудностях сбыта и повышении риска невостребованной продукции.

Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы изменения ее объема.

В настоящее время – только по отгрузке.

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке готовой продукции, то баланс продукции будет иметь следующий вид:

ГПн + ВП = РП + ГПк (1.2)

Отсюда РП = ГПн + ВП - ГПк

Если выручка определяется после оплаты отгруженной продукции, то баланс можно записать таким образом:

ГПн + ВП + ОТн = РП + ОТк + ГПк (1.3)

Отсюда РП = ГПн + ВП + ОТн - ОТк - ГПк,

где ГПн, ГПк - соответственно остатки готовой продукции на складах на начало и конец периода;

ВП - стоимость выпуска продукции в отчетном периоде;

РП - объем реализации продукции за отчетный период;

ОТн, ОТк - остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с базовыми данными и вычислением абсолютных и относительных приростов каждого из них [3, c. 165]. Для изучения влияния этих факторов анализируется баланс продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР х Ч х ГВ (1.4)

РП = ЧР х Ч ГВ х Ч Дв (1.5)

где ЧР - среднесписочная численность работников предприятия;

ГВ - среднегодовая выработка продукции одним работником;

Дв - доля реализованной продукции в объеме выпущенной продукции отчетного периода;

2) обеспеченность предприятия основными средствами и эффективность их использования:

ВП = ОС х Ч хФО (1.6)

РП = ОС хЧ х ФО хЧ Дв (1.7)

где ОС - среднегодовая сумма основных средств предприятия;

ФО - фондоотдача основных средств;

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ х Ч хМО (1.8)

РП = МЗ х Ч х МО х Ч хДв (1.9)

где МЗ - сумма потребленных материальных запасов для производства продукции;

МО - материалоотдача (производство продукции на рубль материальных затрат).

Влияние данных факторов на объем выпуска и реализации продукции можно рассчитать, используя один из приемов детерминированного факторного анализа.

Таким образом, темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

1.3 Значение, цели, задачи и источники информации для анализа

Объем производства и объем реализации продукции являются взаимозависимыми показателями [10, c. 127]. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Для того, чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятия организует собственную сеть фирменных магазинов, или заключает договора с оптовыми покупателями, стараясь, чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое, для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции (работ, услуг). В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка. Поэтому не случайно анализу показателей выпуска и реализации продукции уделяется особое внимание в системе экономического анализа.

Основные задачи анализа:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность (годовая) «Отчет по продукции», (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», «Отчет о прибылях и убытках», ведомость «Движение готовых изделий, их отгрузка и реализация» и др.

2 АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕАЛИЗАЦИИ ПРОДУКЦИИ

2.1 Анализ объема, структуры и динамики реализации продукции

Филиал «Чечерский» открытого акционерного общества «Гомельский винодельческий завод» основано в 50-е годы XIX века. До революции завод производил вино и спиртные напитки. Производство и торговля спиртными напитками приносили более значимый доход собственнику, чем животноводство и землепользование.

В 30-е годы XX столетия завод возобновил деятельность в сохранившихся производственных помещениях. Предприятие производило безалкогольные напитки, колбасные и хлебобулочные изделия. Несколько позже было организовано производство вина.

В послевоенное время завод после восстановления выпускал пищевую продукцию в широком ассортименте: безалкогольные напитки, различные вина, соленые и квашеные овощи.

В 60-е годы была проведена реконструкция производственных мощностей, расширено производство. Завод работал стабильно и приносил прибыль. Во время антиалкогольной компании практически все оборудование было уничтожено. К примеру, из 280 эмалированных емкостей для хранения виноматериалов пропала половина.

На площадях цеха розлива была установлена линия по выпуску овощных консервов, а завод переименован в консервный. В это время производились яблочно-березовые и яблочно-виноградные соки, яблочные соки в бутылках. Производство стало планово-убыточным, убытки списывались за счет государства.

С 1 января 1993 года завод возобновил выпуск плодового вина. Действовали две технологические линии: по розливу вина и безалкогольных напитков. Однако линия по розливу безалкогольных напитков оказалась убыточной из-за очень высоких цен на напитки.

Выпуск вина в 1993 году составил 90 тыс.дал, в 2006 году произведено 389,2 тыс.дал винной продукции в ассортименте. Реконструкция производства позволила повысить качество приготовляемых виноматериалов, улучшить состав компонентов и технологическую схему.

В 1997 году введена в эксплуатацию новая технологическая линия розлива, проделана работа по улучшению товарного вида продукции.

В последние годы предприятие продолжало работу по техническому оснащению производства, расширению ассортимента, улучшению качества продукции.

В 2006 году выпуск вина составил 389 тыс.дал, введена в эксплуатацию линия розлива в стеклянную бутылку емкостью 0,7 л.

В 2007 году выпуск вина составил 405 тыс.дал, внедрена электронная система учета готовой продукции после укупорки, введены в эксплуатацию три емкости из нержавеющей стали объемом по 5000 дал каждая.

В 2008 году выпуск вина составил 416 тыс.дал, введена в эксплуатацию водозаборная скважина с целью обеспечения предприятия водой из собственного источника, введена в эксплуатацию емкость из нержавеющей стали объемом 12000 дал, приобретено три единицы автотранспорта.

В 2009 году выпуск вина составил 431 тыс.дал, а также:

- приобретена одна единица автотранспорта;

- для улучшения внешнего вида готовой продукции приобретен и смонтирован на участке розлива вина термоттонель для усадки колпачков;

произведена модернизация укупорочного автомата, что дало возможность дополнительно производить розлив вина в винтовую бутылку;

- в части модернизации участка переработки сырья введен в эксплуатацию насос для перекачивания ягодной мезги, приобретена и установлена машина для мойки ягод.

В 2010 году выпуск вина составил 327 тыс.дал, а также выполнено:

На участке переработки яблок и ягод:

- линия по переработке ягод разделена на 2 линии (дополнительно смонтирована отдельная дробилка с накопительной емкостью для косточковых ягод) с раздельными разгрузочными площадками;

- для перекачивания бескосточковых ягод выполнен монтаж винтового эксцентрикового насоса и трубопровода из нержавеющей стали;

- заменен скребковый конвейер для подачи яблок на существующий шнековый пресс;

- выполнена полная технологическая обвязка гидравлического пресса BUCHER HP 5000: транспортер подачи яблок на дробилку, монтаж дополнительной емкости для накопления мезги, трубопроводы для подачи мезги и перекачивания сока, монтаж компрессора трубопровода подачи сжатого воздуха, пуско-наладочные работы электрического оборудовании.

В купажном отделении выполнена разводка из нержавеющих труб 2-х линий – по подаче этилового спирта и сброженно-спиртованных соков.

В 2013 году выпуск вина составил 243 тыс.дал, а также выполнено

На участке розлива:

- для выдува пэт.бутылки собственного производства приобретено оборудование:

- машина ополаскивающая АКВ;

- полуавтомат СП-8/2;

- пресс-форма 2 шт;

- система рециркуляции для ополаскивания жидкости;

-компрессор;

- с октября 2013 года предприятие производит налив вина в пэт. бутылку собственного производства

В 2014 году выпуск вина составил 252 тыс. дал, а также приобретено оборудование:

- насос шнековый одновинтовой 2 шт., которые установлены в отделении переработки для подачи мезги от накопительной емкости на пресс «БУХЕР» и в отделении хранения сброженно-спиртованных, спиртованных соков;

- приобретен термотонель усадки колпачков для линии 0,7л.

- опрыскиватель – на участок по производству плодово-ягодных культур;

- установка для приготовления суспензии.

В 2014 год было налито в пэт. бутылку собственного производства 121,4 тыс. дал или 48,1% к общему объему произведенного вина.

Анализируя выпуск продукции за период с 2009 по 2014 годы, следует отметить, что производство продукции достигало более 400 тыс. дал в 2009 году:

- 2009 год – 431 тыс. дал,

- 2010 год – 327 тыс. дал,

- 2011 год – 362 тыс. дал,

- 2012 год – 314 тыс. дал,

- 2013 год – 243 тыс. дал,

- 2014 год – 252 тыс. дал.

Однако снижение покупательского спроса и отсутствие рынка сбыта за пределами Республики Беларусь, а также проводимая государством политика борьбы с пьянством и алкоголизмом привели к ситуации, когда предприятие вынуждено снижать объемы производства продукции при этом увеличивая объемы производства более качественной продукции, в том числе вин плодовых крепленых крепких улучшенного качества и специальной технологии:

- 2009 года – 25 тыс. дал,

- 2010 год – 82 тыс. дал,

- 2011 год – 147 тыс. дал,

- 2012 год – 234 тыс. дал,

- 2013 год – 243 тыс. дал,

- 2014 год – 252 тыс. дал.

На снижение объемов производства продукции, как в стоимостном, так и в натуральном выражении влияние кризиса особенно сказалось в 2010 г. Так выпуск продукции в действующих оптовых ценах составил:

123,2% в 2009 году по сравнению с 2008 годом,

83,5% за 2010 год по сравнению с 2009 годом,

117,4% за 2011 год по сравнению с 2010 годом,

144,9% за 2012 год по сравнению с 2011 годом,

175,2% за 2013 год по сравнению с 2012 годом,

134,0% за 2014 год по сравнению с 2013 годом.

Таблица 2.1 - Основные технико-экономические показатели деятельности филиала «Чечерский» ОАО «Гомельский винодельческий завод»

| Показатели | Значения по годам | Темп роста, % | |||

| 2013 к 2012 | 2014 к 2013 | ||||

| 1. Товарная продукция, млн. руб. - в действующих ценах - в сопоставимых ценах | 47 045 | 122,6 110,0 | 192,4 108,5 | ||

| 2. Реализованная продукция, млн.руб. | 46 976 | 128,8 | 156,8 | ||

| 3. Себестоимость реализованной продукции, млн. руб. | 44 530 | 127,7 | 174,8 | ||

| 4. Прибыль от реализации, млн. руб. | 2 206 | 4005,2 | 289,8 | ||

| 5. Прибыль отчётного периода, млн. руб. | |||||

| 6. Рентабельность реализованной продукции, % | 0,1 | 3,0 | 5,0 | - | - |

| 7. Численность работников, чел. | 93,5 | 98,0 | |||

| 8. Производительность труда, млн.руб./чел. - в действующих ценах - в сопоставимых ценах | 27,8 30,6 | 36,4 32,7 | 70,9 69,4 | 130,9 106,7 | 194,8 212,2 |

| 9. Стоимость основных производственных фондов, млн. руб. | 34 857 | 58 569 | 58 549 | 168,0 | 99,9 |

Источник: собственная разработка

Исходя из анализа основных технико-экономических показателей, можно сделать вывод о том, что, несмотря на ввод в эксплуатацию в 2013 году нового оборудования, (значительное увеличение стоимости основных производственных фондов) производство продукции снижено (уровень производства в сопоставимых ценах в 2013 году по сравнению с 2012 годом снижен). Также наблюдается снижение прибыли отчетного периода в течение трех анализируемых лет. Рост выпуска продукции в действующих ценах, рост выручки от реализации продукции связан с ростом цен. Производительность труда на предприятии растет. В 2013 году рост производительности труда был связан с ростом выпуска продукции как в действующих, так и в сопоставимых ценах. В 2014 году рост производительности труда уже связан не с наращиванием объемов производства продукции, а сокращением численности работников.

Филиал «Чечерский» ОАО «Гомельский винодельческий завод» специализируется на выпуске вин плодовых с использованием собственных виноматериалов.

Динамика производства и реализации продукции предприятия в натуральном выражении за 2012-2014 гг. отражена на рисунке 2.1.

|

Рисунок 2.1 – Динамика производства и реализации продукции за 2012-2014 гг. филиала «Чечерский» ОАО «Гомельский винодельческий завод»

Источник: собственная разработка

Как видно из рисунка 3 объем производства продукции на предприятии в 2014 году увеличился и составил 252 тысяч дал, что на 3,7% больше по сравнению с соответствующим периодом прошлого года и на 19,7% меньше уровня 2012 года. Объем реализации продукции в 2014 году увеличился и составил 254 тысяч дал, что на 6,3% больше по сравнению с соответствующим периодом прошлого года и на 18,8% меньше уровня 2012 года.

Таким образом, можно сделать вывод о том, что предприятию необходимо принять действенные меры, направленные на снижение себестоимости продукции и повышению её конкурентоспособности. Это позволит получить больше прибыли и достичь лучших технико-экономических показателей.

2.2 Факторный анализ реализации продукции

На предприятии внедрены и функционируют система менеджмента качества, система управления безопасностью пищевых продуктов на основе принципов НАССР, – являющиеся основой постоянного улучшения и совершенствования деятельности предприятия.

Реализация Политики и целей в области систем управления качества и безопасности продукции, охраны труда и окружающей среды способствовала совершенствованию технологий, внедрению и освоению нового ассортимента, улучшению внешнего оформления продукции, повышению эффективности производства.

Проведение постоянного мониторинга продукции, соблюдение технологических процессов, соблюдение санитарных норм и правил обеспечило выпуск качественной и безопасной продукции.

Постоянный контроль и систематический анализ состояния охраны труда, соблюдения требований законодательства, обучение безопасным приемам труда способствовало созданию условий труда для производительного и безопасного труда.

Основой деятельности предприятия в области охраны окружающей среды является сокращение и предотвращение всех видов вредных воздействий на окружающую среду, снижению потребления природных и энергетических ресурсов, рациональное использование вторичных ресурсов.

В настоящее время на предприятии действует система менеджмента качества разработки и производства вин плодовых, соков плодово-ягодных сброженно-спиртованных, спиртованных, виноматериалов плодовых обработанных в соответствии с требованиями СТБ ISO 9001-2010 и СТБ 1470-2013, система безопасности пищевых продуктов НАССР на основе анализа опасностей и критических контрольных точек. Вся выпущенная продукция соответствует требованиям СТБ 1695, ТНПА, технологическим инструкциям на каждый вид наименования вина, СТБ 1422, СТБ 1100.

Кроме человеческого фактора на деятельность предприятия влияют следующие факторы:

1. административный:

1.1. ассортимент производимой на предприятии продукции зависит от изменения акцизов. Увеличение ставки акцизов на вина плодовые крепленые улучшенного качества и специальной технологии не позволило предприятию увеличить объем производства этих вин;

1.2. сбыт. Удержание цен на винодельческую продукцию на невысоком уровне привело к снижению конкурентоспособности вин по ценовому фактору и потере предприятием доли рынка сбыта;

1.3. ограничение ввоза импортного сырья;

1.4. административный барьер в других областях Республики Беларусь не позволяет успешно продвигать продукцию в данные регионы.

1.5. отсутствие управляемости продвижения продукции в торговых сетях и структурах ОПС Гомельской области;

2. территориальный:

2.1. предприятие размещено в центральной части г.Чечерска и является градообразующим. Территория в ограде составляет 1,7538 га и ограничена ул.Ульянова, школой, медобъединением, жилкоммунхозом.

Размещение на промышленной площадке зданий и сооружений произведено с учетом подхода внешних коммуникаций. Расстояния между объектами обусловлены санитарными и противопожарными нормами, требованиями по прокладке инженерных коммуникаций. Здания и территория предприятия обеспечены всей необходимой инфраструктурой, грузопотоки обеспечиваются автомобильным транспортом;

3. сезонный:

3.1. сезонность сбыта. Анализ реализации продукции за ряд лет позволил отметить снижение спроса на продукцию в осенне-зимний период;

3.2. сезонность заготовок. Производство вин плодовых осуществляется в основном из соков сброженно-спиртованных собственного производства. Основные закупки плодов и ягод для их приготовления ежегодно приходятся на короткий период (июнь-октябрь месяцы), что требует в этот период значительных финансовых средств;

4. маркетинговый:

4.1. сокращение рынка плодовых вин;

4.2. отсутствие технической базы для производства высоко конкурентоспособного продукта;

4.3.отсутствие конкурентоспособного продуктового портфеля.

В настоящее время филиал «Чечерский» производит 10 наименований вин плодовых в ассортименте по 1 ассортиментной группе вино плодовое крепленое крепкое улучшенного качества и специальной технологии.

Данные представлены в таблице 2.2.

Таблица 2.2 - Ассортимент филиала «Чечерский» ОАО «Гомельский винодельческий завод»

| Ассортиментная группа | Торговые марки |

| 1. вино плодовое крепленое крепкое улучшенного качества | «Визави» «Баловница» «Экспромт» |

| 2. вино плодовое крепленое крепкое специальной технологии | «Ночное рандеву» «Лучисто-вишневое» «Осенний маскарад» «Лира» «Липеньскае» «Визитница» |

Источник: собственная разработка

Широта ассортимента – 2 ассортиментные группы.

Глубина 1 =3.

Глубина 2 = 6.

Насыщенность = 3 + 6 = 9 единиц.

Гармоничность равна отношению ассортиментных позиций связанных между собой технологией, потребителями, каналами сбыта или т.п., к насыщенности. Т.к. вся продукция – винодельческая, то коэффициент гармоничности равен единице (9/9=1).

В таблице 2.3 представлены данные по рентабельности выпускаемой продукции по ассортиментным группам за 2014 г.

Таблица 2.3 - Рентабельность ассортиментных групп за 2014 г. филиала «Чечерский» ОАО «Гомельский винодельческий завод», %

| товарная гр. | вино плодовое крепленое крепкое улучшенного качества | вино плодовое крепленое крепкое специальной технологии |

| январь | -29,51 | -8,79 |

| февраль | -31,63 | -12,74 |

| март | -26,74 | -4,32 |

| апрель | -17,20 | -6,23 |

| май | -21,44 | -1,23 |

| июнь | 5,55 | 6,95 |

| июль | 8,65 | 14,19 |

| август | 10,94 | 32,02 |

| сентябрь | 28,24 | 39,55 |

| октябрь | 22,28 | 43,79 |

| ноябрь | 21,76 | 33,53 |

| декабрь | 9,93 | 35,80 |

| Итого | 4,11 | 5,36 |

Примечание. Источник: собственная разработка

Исходя из данных таблицы, мы видим, что примерно до средины года рентабельность по всем группам была отрицательной. Это привело к снижению объёмов производства. И как следствие, издержки на единицу продукции возросли, что и привело к отрицательной рентабельности. Но затем ситуация изменилась.

С поступлением нового урожая предприятие смогло увеличить объёмы производства и снизить себестоимость единицы продукции.

Таблица 2.4 - Объёмы выручки по ассортиментным группам за 2014 г., руб. филиала «Чечерский» ОАО «Гомельский винодельческий завод»

| Ассортиментная группа | Прибыль |

| 1. вино плодовое крепленое крепкое улучшенного качества | 4 179 710 660 |

| 2. вино плодовое крепленое крепкое специальной технологии | 2 924 769 320 |

Источник: собственная разработка

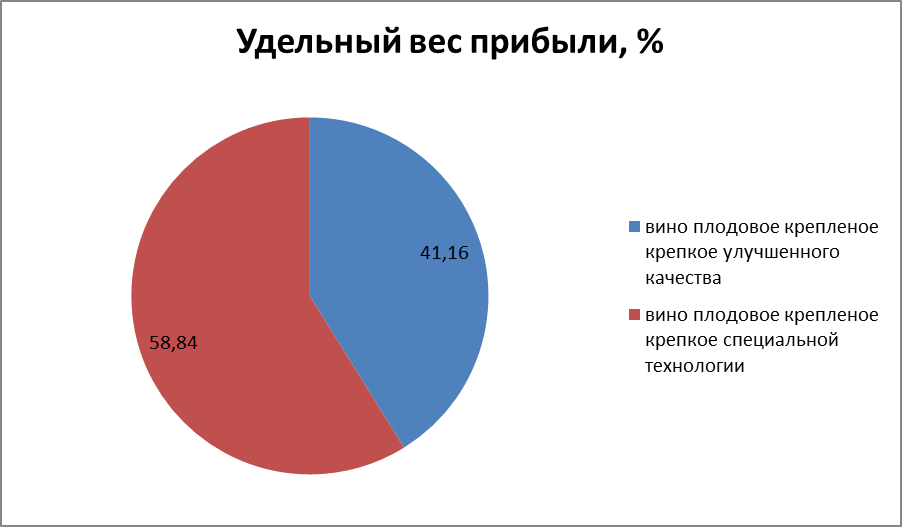

Рисунок 2.2 – Удельный вес прибыли филиала «Чечерский» ОАО «Гомельский винодельческий завод», %

Источник: собственная разработка

Таблица 2.5 - ABC – анализ выручки филиала «Чечерский» ОАО «Гомельский винодельческий завод», руб.

| Товарная группа | Прибыль | Удельный вес прибыли, % | Накопленный уд. вес, % | Зона |

| 1. вино плодовое крепленое крепкое специальной технологии | 2 924 769 320 | 41,16 | 92,94 | С |

| 2. вино плодовое крепленое крепкое улучшенного качества | 4 179 710 660 | 58,84 | 97,45 | В |

| Итого | 7 104 479 980 | - |

Источник: собственная разработка

В условиях сложившейся конкурентной среды, предприятие планирует повышать качество своей продукции, расширять ассортимент и уделять внимание комплексу маркетинга предприятия, в частности вопросам политики продвижения и распределения своей продукции.

В своей деятельности предприятие проводит политику умеренного ценообразования в тех границах и диапазонах цен, которые устанавливает государство.

На протяжении 2012-2014 гг. наблюдается незначительное повышение цен на продукцию предприятия (от 4 до 6%). Снижение цен в отдельных периодах связано с предоставлением специальных скидок на продукцию с целью увеличения продаж. Начиная с октября 2013 года и до конца 2013 года, рост цен на продукцию предприятия находится в диапазоне от 10 до 16%. В это время предприятие испытывало значительные трудности с поставками сырья. Сырье закупалось по более высоким ценам. Начиная с весны 2014 года в Республике Беларусь сложилась сложная экономическая ситуация, которая привела к дальнейшему значительному росту цен на продукцию (рост цен на топливо и энергоресурсы, рост цен на сырье, гиперинфляция).

Анализ плановой калькуляции себестоимости продукции показывает, что при формировании отпускной цены изделия на долю планируемой прибыли приходится от 12 до 20%. Сырье и материалы составляют от 46 до 67%, топливо и энергия от 3 до 5%, а отчисления на заработную плату и социальные нужды производственного персонала от 5 до 7,5% от отпускной цены. Таким образом, производственная себестоимость составляет от 67 до 88% отпускной цены изделия. Значительный удельный вес составляют и общехозяйственные расходы. Они составляют от 10 до 13% отпускной цены. Снижение сырьевой составляющей позволит предприятию снизить отпускную цену и сделать продукцию более доступной для конечного потребителя.

Отпускные цены на продукцию и услуги филиала «Чечерский» формируются на основе плановой себестоимости, всех видов установленных налогов и неналоговых платежей в соответствии с налоговым и бюджетным законодательством. При формировании отпускных цен предприятие руководствуется предельными индексами изменения цен, а также с учетом уровня спроса и предложения на выпускаемую продукцию.

Таблица 2.6 – Произведено продукции в фактических отпускных ценах без налога на добавленную стоимость, акцизов и других налогов и платежей из выручки в 2013-2014 гг. филиала «Чечерский» ОАО «Гомельский винодельческий завод»

| Код продукции по | Фактически произведено (в фактических отпускных ценах без налога на добавленную стоимость, акцизов и других налогов и платежей из выручки) за | Фактически произведено (в фактических отпускных ценах без налога на добавленную стоимость, акцизов и других налогов и платежей из выручки) за | |

| номенклатуре, установленной органами государственной статистики | ОКП (ОКРБ) 007-2008 | отчетный год | предыдущий год |

| А | Б | ||

| 15.94.11 | |||

| 15.94.12 | |||

Источник: собственная разработка

Удержание цен на возможно минимальном уровне диктуется и тем, что основная масса потребителей продукции филиала «Чечерский» является экономными потребителями. В связи с этим, ценовая политика предприятия должна основываться на постоянном анализе спроса с тем, чтобы ассортимент выпускаемой продукции максимально соответствовал их покупательной способности.

2.3 Анализ выполнения договорных обязательств по поставкам продукции

Согласно п. 4 Учетной политики филиала «Чечерский» ОАО «Гомельский винзавод» учет расходов на реализацию в оптовой и розничной торговле ведется раздельно на счетах 44-2-1 «Расходы на реализацию в оптовой торговле», 44-2-4 «Расходы на реализацию столового белья в оптовой торговле» и 44-2-2 «Расходы на реализацию в розничной торговле». Аналитический учет ведется по видам и статья расходов.

Транспортные расходы по доставке товара, осуществляемые сторонними организациями, не относятся на стоимость товара, а включаются в состав расходов на реализацию.

Таблица 2.7 – Расходы на реализацию по оптовой торговле счет 44-2-1 филиала «Чечерский» ОАО «Гомельский винодельческий завод» за октябрь 2014 г.

| Дебет | Кредит | Сумма по данным организации, млн.руб. |

| 1 608 390 | ||

| 44-2-3 | 9 113 895 | |

| 3 922 211 | ||

| 60-4 | 15 619 908 | |

| 60-2 | 9 5096 916 | |

| 30 000 | ||

| 28 145 183 | ||

| 76-2 | 132 290 | |

| 97-1 | 2 611 061 | |

| 44-2-4 | 701 004 | |

| 90-6-0 | 69 954 207 | |

| 90-6-10 | 69 353 |

Источник: приложение 2

Таблица 2.8 – Расходы на реализацию по розничной торговле счет 44-2-2 филиала «Чечерский» ОАО «Гомельский винодельческий завод» за октябрь 2014 г.

| Дебет | Кредит | Сумма по данным организации, млн.руб. |

| 101 892 | ||

| 57-4 | 1 791 856 | |

| 60-4 | 6 716 196 | |

| 69-2 | 9 619 453 | |

| 28 292 508 | ||

| 76-2 | 132 975 | |

| 90-6-4 | 46 654 902 |

Источник: приложение 3

Таблица 2.9 – Расходы на транспортную доставку товаров счет 44-2-3 филиала «Чечерский» ОАО «Гомельский винодельческий завод» за октябрь 2014 г.

| Дебет | Кредит | Сумма по данным журнал-ордера по датам, млн.руб. | Сумма по оборотной ведомости, млн.руб. |

| 60-4 | 8 837 000 | 8 837 000 | |

| 44-2-4 | 1 693 639 | 1 693 639 | |

| 44-2-1 | 9 113 895 | 9 113 895 |

Источник: приложение 4, 5

Таким образом, на предприятии соблюдается соответствие данных синтетического и аналитического учета, записи в учётных регистрах, относящихся к одним и тем же взаимосвязанным операциям идентичны.

Эффективная политика распределения, в большинстве случаев, может быть обеспечена, если одновременно с производителем в доставке продукции потребителям непосредственное участие принимают и другие предпринимательские структуры. Наличие нескольких каналов распределения позволяет:

- исследовать спрос, предложение и товары конкурентов на рынке одновременно в каждой из точек сбыта;

- продвигать продукцию на рынок;

- дорабатывать продукцию в соответствии с запросами рынка;

- создавать для покупателей удобные условия совершения покупок.

Так, ОАО «Гомельский винзавод» филиал «Чечерский» в своей сбытовой деятельности использует следующие каналы распределения продукции:

- специализированную торговлю;

- оптовую торговлю;

- многочисленную сеть торговых предприятий республики всех форм собственности.

Структура каналов сбыта филиала «Чечерский» за 2014 год представлена в таблице 2.10.

Таблица 2.10 - Структура каналов сбыта по управлениям торговли за 2014 год ОАО «Гомельский винзавод» филиал «Чечерский»

| ПОТРЕБИТЕЛИ | Тыс.дал | Уд.вес,% |

| Городское управление торговли и услуг горисполкома | 1,14 | 0,45 |

| КОРУП «Облпотребсоюз» | 18,9 | 7,45 |

| Облпотребсоюз | 114,0 | 44,96 |

| Фирменная торговля | 9,19 | 3,62 |

| Прочие по Гомельской области | 30,13 | 11,88 |

| ОПС других областей | 59,1 | 23,30 |

| Прочие других областей | 21,15 | 8,34 |

| ИТОГО | 253,61 |

Источник: собственная разработка

Достижение стоящих перед филиалом «Чечерский» маркетинговых целей потребует активизации применения мероприятий комплекса стимулирования сбыта.

Наиболее эффективными мерами по стимулированию сбыта будут являться:

- грамотная выкладка товара в местах продажи, позволяющая привлечь внимание именно к продукции филиала «Чечерский» (мерчандайзинг);

- организация дегустаций;

- участие в выставках и конкурсах,

- размещение информации в специализированном магазине;

- реализация продукции с отсрочкой платежа от 15-ти календарных дней;

- предоставление оптовых скидок и торговых скидок с цены.

Участие в выставках - один из наиболее эффективных приемов стимулирования сбыта. Это поиск, не только новых рынков и новых покупателей, но и поиск новых партнеров, возможность проанализировать развитие основных конкурентов и увидеть пути их развития, способ выхода предприятия на новые рынки, как с уже известной продукцией, так и с новыми товарами и услугами.

Важным элементом алкогольной продукции, влияющим на уровень продаж, является ее внешнее оформление. Бутылка и этикетка играют огромную коммуникативную роль и значительно облегчают продвижение товара, они помогают «позиционировать товар», облегчают его узнавание, формирование и подкрепление отличительных черт товара, являются неотъемлемым элементом торговой марки. В условиях современного перенасыщенного информацией рынка для покупателя внешнее оформление алкогольной продукции является последним аргументом в пользу покупки того или иного товара. Поэтому филиал «Чечерский» уделяет пристальное внимание этикетке своей продукции - они должны быть яркими, запоминающимися, отличными от этикеток конкурентов. Данные мероприятия коммуникационной политики положительно скажутся как на имидже самого предприятия, так и будут способствовать позиционированию продукции как высококачественного товара, что позволит достичь объемов реализации винодельческой продукции на уровне 100% к прошлому году.

3 ПУТИ И РЕЗЕРВЫ РОСТА РЕАЛИЗАЦИИ ПРОДУКЦИИ

3.1 Пути роста реализации продукции

В соответствии с доведенным показателем «инвестиции в основной капитал в сопоставимых ценах» в размере 112% к прошлому году за 2014 год освоено инвестиций на сумму 1479 млн.рублей, что составляет 46,1% к запланированному, в т.ч затрачено собственных средств:

- приобретен новый термотоннель усадки колпачков для линии 0,7л., что улучшило зажим акцизной марки на колпачок 22 млн.рублей;

- произведен ремонт крыши отделения переработки и склада вспомогательных материалов; заменены окна на стеклопакеты в отделении переработки, участка розлива, склада готовой продукции, в здании администрации; произведен ремонт помещения склада вспомогательных материалов; произведен ремонт стен и откосов в помещении участка розлива 340 млн.рублей;

- приобретена установка для приготовления суспензии 100 млн.рублей;

- проведены затраты по садам 599 млн.рублей;

- дымовая труба 266 млн.рублей.

В 2014 году планируется приобрести следующее оборудование:

- насос шнековый одновинтовой для перекачки мезги 100 млн.рублей;

- аппарат для упаковки пэт.бутылки в пленку 20 млн.рублей.

Также планируется техническое переоснащение производства:

- закончить строительство газифицированной котельной с паровыми котлами общей производительности 5 т/ч – 4000 млн.рублей (бюджетные средства);

- монтаж линии от ягодной дробилки в накопительные емкости.

Повышение эффективности деятельности предприятии в рыночных условиях напрямую связано с маркетинговой деятельностью и повышением конкурентоспособности продукции.

Повышение конкурентоспособности продукции возможно только при комплексном подходе к этому вопросу, а именно с учетом ценового фактора, улучшения качества продукции и мероприятий, направленных на продвижение продукции, формирование положительного имиджа предприятия у покупателей и положительной оценки продукции.

3.2 Анализ резервов увеличения объема реализации продукции в организации

Для обеспечения конкурентоспособности продукции по ценовому фактору на предприятии планируется разработка оптимального плана закупок сельскохозяйственного сырья (по наименованиям, цене), обеспечивающего соблюдение качественных характеристик продукции, выполнение мероприятий по снижению издержек, в том числе направленных на снижение материальных, трудовых и топливно-энергетических ресурсов.

Стратегия предприятия в области качества направлена на поддержание стабильности качества и безопасности продукции. В соответствии с принятой Политикой в области качества и разработанной Программой «Качество» на 2014 год на предприятии предусмотрены конкретные мероприятия, направленные на улучшение деятельности в области качества:

- техническое перевооружение предприятия (закончить строительство газифицированной котельной с паровыми котлами общей производительностью 5 т/ч, монтаж линии от ягодной дробилки в накопительные емкости в отделении переработки);

- обеспечение ресурсо- и энергосбережения (замена двух компрессоров на один более экономичный, замена ламп уличного освещения на энергосберегающие, замена парового котла котельной, работающего на жидком топливе на водогрейные котлы, работающие на газе с высоким КПД);

- совершенствование испытательной базы производственной лаборатории (осуществление поверки СИ и ИО в соответствии с графиком поверки на 2014 год, приобретение электронного прибора для измерения влажности при контроле условий окружающей среды, приобретение контрольного образца для проведения внутри лабораторного контроля по определению цезия-137);

- поддержание инфраструктуры и улучшение производственной среды (завершить ремонт помещений в отделении переработки сырья: заменить плиточное покрытие стен и пола, обшивка потолка; ремонт кровли спиртохранилища; установка решетки перекрытия на завальные ямы отделения переработки сырья; обшивка металлом приемных ям отделения переработки; отделка плиточным покрытием пола в отделении приготовления вин специальной технологии);

- разработка и освоение нового ассортимента продукции (разработка двух новых наименований вин плодовых специальной технологии, сертификация и запуск в серийное производство двух новых наименований вин плодовых специальной технологии и одного вина плодового улучшенного качества);

- улучшение внешнего оформления продукции;

- нормативное и информационное обеспечение в области качества (разработка технологической документации, обеспечение ТНПА, НПА);

- подтверждение соответствия продукции (гигиеническая регистрация и сертификация продукции, проведение испытаний по показателям безопасности);

- подтверждение функционирования систем менеджмента (инспекционный контроль систем НАССР, инспекционный контроль аккредитованной производственной лаборатории);

- повышение квалификации персонала, руководителей;

- проведение организационных мероприятий в области качества (выставки, конкурсы, дегустации).

В перспективе дальнейшее совершенствование форм и методов управления, разработка, внедрение и сертификация интегрированной системы менеджмента, включающей действующие на предприятии системы управления качеством и безопасностью продукции, охраной окружающей среды, охраной труда (СМК и НАССР).

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования, можно сделать следующие выводы.

Реализацией товаров (работ, услуг) признается передача права собственности на товары, выполнение работ или оказание услуг (в том числе обмен товарами, работами или услугами) на возмездной или безвозмездной основе. Реализация продукции является завершающим этапом кругооборота средств предприятия. От ее величины зависят конечные результаты хозяйственной деятельности предприятия. Поэтому при анализе уделяется внимание рассмотрению всех данных (факторов), относящихся к реализации продукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Филиал «Чечерский» открытого акционерного общества «Гомельский винодельческий завод» основано в 50-е годы XIX века.

Основными целями деятельности филиала «Чечерский» ОАО «Гомельский винодельческий завод» являются: производство и реализация качественной и безопасной для жизни и здоровья человека продукции, удовлетворение запросов и ожиданий потребителя, повышение доверия потребителя и общества в целом, укрепление имиджа предприятия и продвижение продукции на внутреннем рынке.

Поскольку филиал «Чечерский» ОАО «Гомельский винодельческий завод» функционирует в составе национальной экономики страны, то на него воздействуют следующие факторы макросреды: экономические, демографические, природные, политические, научно-технические и факторы развития культуры.

Объем производства продукции на предприятии в 2013 году увеличился и составил 252 тысяч дал, что на 3,7% больше по сравнению с соответствующим периодом прошлого года и на 19,7% меньше уровня 2011 года. Объем реализации продукции в 2013 году увеличился и составил 254 тысяч дал, что на 6,3% больше по сравнению с соответствующим периодом прошлого года и на 18,8% меньше уровня 2011 года.

В настоящее время филиал «Чечерский» производит 10 наименований вин плодовых в ассортименте по 1 ассортиментной группе вино плодовое крепленое крепкое улучшенного качества и специальной технологии.

В условиях сложившейся конкурентной среды, предприятие планирует повышать качество своей продукции, расширять ассортимент и уделять внимание комплексу маркетинга предприятия, в частности вопросам политики продвижения и распределения своей продукции.

В своей деятельности предприятие проводит политику умеренного ценообразования в тех границах и диапазонах цен, которые устанавливает государство.

Филиал «Чечерский» ОАО «Гомельский винзавод» в своей сбытовой деятельности использует следующие каналы распределения продукции:

- специализированную торговлю;

- оптовую торговлю;

- многочисленную сеть торговых предприятий республики всех форм собственности.

4. В 2014 году планируется приобрести следующее оборудование:

- насос шнековый одновинтовой для перекачки мезги 100 млн.рублей;

- аппарат для упаковки пэт.бутылки в пленку 20 млн.рублей.

Также планируется техническое переоснащение производства:

- закончить строительство газифицированной котельной с паровыми котлами общей производительности 5 т/ч – 4000 млн.рублей (бюджетные средства);

- монтаж линии от ягодной дробилки в накопительные емкости.

Повышение эффективности деятельности предприятии в рыночных условиях напрямую связано с маркетинговой деятельностью и повышением конкурентоспособности продукции.

Повышение конкурентоспособности продукции возможно только при комплексном подходе к этому вопросу, а именно с учетом ценового фактора, улучшения качества продукции и мероприятий, направленных на продвижение продукции, формирование положительного имиджа предприятия у покупателей и положительной оценки продукции.

Для обеспечения конкурентоспособности продукции по ценовому фактору на предприятии планируется разработка оптимального плана закупок сельскохозяйственного сырья (по наименованиям, цене), обеспечивающего соблюдение качественных характеристик продукции, выполнение мероприятий по снижению издержек, в том числе направленных на снижение материальных, трудовых и топливно-энергетических ресурсов.

В перспективе дальнейшее совершенствование форм и методов управления, разработка, внедрение и сертификация интегрированной системы менеджмента, включающей действующие на предприятии системы управления качеством и безопасностью продукции, охраной окружающей среды, охраной труда (СМК и НАССР).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ хозяйственной деятельности предприятия: учеб. пособие / под общ. ред. Л.Л. Ермолович. - Минск: Интерпрессервис; Экоперспектива, 2011. - 576 с.

2. Антикризисное управление предприятием / В.П. Ельсуков, В.С. Каменков, Б.И. Конанов, А.И. Мирониченко. - Минск: Аверсэв, 2012. - 574 с.

3. Бариленко, В.И. Анализ хозяйственной деятельности: учеб. пособие / В.И. Бариленко. - М.: Издательство «Омега-Л», 2009. - 414 с.

4. Герасимова, В.Д. Анализ и диагностика производственной деятельности предприятий. Теория, методика, ситуации, задания / В.Д. Герасимова. - М.: КноРус, 2007. – 478 с.

5. Гуськов, С.В., Графова, Г.Ф. Оценка эффективности производственно-хозяйственной деятельности организаций / С.В. Гуськов. - М.: Академия, 2007. – 550 с.

6. Ильин, А.И., Синица, Л.М. Планирование на предприятии: Учебное пособие. В 2-х частях / А.И. Ильин. - Минск: ООО «Новое знание», 2010. - 728 с.

7. Когденко, В. Г. Экономический анализ: учебное пособие / В. Г. Когд