2015-10-13

2015-10-13 671

671| Показатели | Предыду-щий год | Отчетный год | Отклоне-ние | Темпы роста, % |

| Грузопереработка, тыс. тонн | 46786,082 | 24093,082 | 1,0617 | |

| Доходы от ПРР, тыс. рублей | -96185 | -0,5569 | ||

| Фонд оплаты труда, тыс.руб. | 207 898 | 310 475 | 0,4934 | |

| Численность производственного персонала, чел. | 0,3218 | |||

| Относительное отклонение по численности производственного персонала, чел. | *** | 0,835 | *** | *** |

| Производительность труда в натуральном выражении, тыс. тонн/чел. | 52,53 | 81,937 | 29,407 | 0,5598 |

| Производительность труда в стоимостном выражении, тыс. руб/чел. | 399,7893 | 134,0175 | -265,7718 | -0,6648 |

| Средняя доходная ставка руб./тонн. | 7,6106 | 1,6356 | -5,9745 | -0,785 |

| Среднегодовая заработная плата, тыс.руб. на чел. | 40,1 | 38,5 | -1,6 | -0,0399 |

| Экономия/перерасход фонда оплаты труда, тыс.руб. | *** | 332604,22 | *** | *** |

Привести расчет относительного отклонения по численности и определить экономию (перерасход фонда) оплаты труда.

Относительное отклонение ( ) определяется сравнением фактической среднесписочной численности работников (Чф) с плановой численностью (Чпл), скорректированной с учетом выполнения плана по объему выпускаемой продукции:

) определяется сравнением фактической среднесписочной численности работников (Чф) с плановой численностью (Чпл), скорректированной с учетом выполнения плана по объему выпускаемой продукции:

=571-550*1,0397=0,835

=571-550*1,0397=0,835

где JВП - индекс, характеризующий уровень выполнения плана по объему валовой продукции в данном периоде.

Для эффективной деятельности необходимо чтобы темп роста производительности труда в натуральном выражении опережал темп роста оплаты труда. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и уменьшение суммы прибыли.

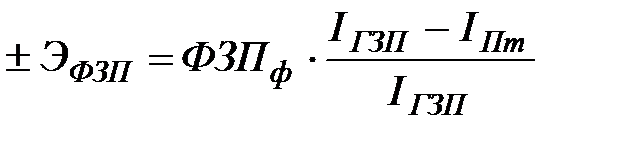

Сравнивая индексы роста производительности труда (IПт) и среднегодовой заработной платы (IГЗП) определяют величину экономии (– ЭФЗП) или перерасхода (+ЭФЗП) фонда заработной платы:

.=310 475*(0,5598+0,0399)/0,5598=332604,22

.=310 475*(0,5598+0,0399)/0,5598=332604,22

Имеет место незначительный «перерасход» персонала (0,835 человека). Экономия фонда оплаты труда составила 332604,22 тысяч рублей. Политика компании по персоналу в коррекции не нуждается.