2015-10-13

2015-10-13 410

410Корреляционно-регрессионный анализ используется для исследования форм связи, устанавливающих количественные соотношения между величинами изучаемого процесса. В социально-экономическом прогнозировании этот метод применяют для построения условных прогнозов и прогнозов, основанных на оценке устойчивых причинно-следственных связей. При этом значение независимой переменной (х) известно по предположению, в процессе прогнозирования оно будет использовано для оценки зависимой переменной (y).

Функция регрессии  показывает, каким будет значение переменной y, если переменная х будет принимать конкретные значения. Переменная y, характеризующая результат, формируется под воздействием других переменных и факторов. Переменная х (объясняющая переменная) характеризует причину, х поддается регистрации, а часть - планированию и регулированию.

показывает, каким будет значение переменной y, если переменная х будет принимать конкретные значения. Переменная y, характеризующая результат, формируется под воздействием других переменных и факторов. Переменная х (объясняющая переменная) характеризует причину, х поддается регистрации, а часть - планированию и регулированию.

Парная корреляция - наличие корреляционной причинно-следственной связи между двумя переменными. Экономико-математические модели, построенные с учетом такого рода взаимосвязей, называют однофакторными моделями. В практике прогнозирования экономических явлений однофакторные модели занимают значительное место, что определяется простотой вычислительного процесса и ясностью экономической интерпретации результатов.

Множественная корреляция - наличие корреляционной причинно-следственной взаимосвязи между несколькими переменными. В качестве примеров можно привести зависимость спроса на товар от его цены, уровня доходов населения и расходов на рекламу; объем выпускаемой продукции зависит от размера инвестиций, технического уровня оборудования и численности занятых в процессе производства.

При анализе временных рядов часто встречается ложная корреляция, когда параллельно повышаются или снижаются показатели, на самом деле совершенно не зависящие друг от друга. Ложная корреляция - это отсутствие причинно-следственной связи между явлениями, связанными корреляционной связью.

Регрессионный анализ - часть теории корреляции. В процессе регрессионного анализа решаются задачи выбора независимых переменных, существенно влияющих на зависимую величину, определение формы уравнения регрессии, оценивание параметров. Мы рассмотрим модель линейной регрессии как наиболее доступную для понимания и довольно часто используемую на практике.

Регрессионный анализ - часть теории корреляции. В процессе регрессионного анализа решаются задачи выбора независимых переменных, существенно влияющих на зависимую величину, определение формы уравнения регрессии, оценивание параметров. Мы рассмотрим модель линейной регрессии как наиболее доступную для понимания и довольно часто используемую на практике.

Для оценки тесноты связи рассчитывается коэффициент корреляции, характеризующий степень тесноты связи между переменными х и y по формуле:

(1)

(1)

где  ,

,  - известные значения переменных х и у;

- известные значения переменных х и у;

,

,  - среднеарифметические значения переменных х и у.

- среднеарифметические значения переменных х и у.

По численному значению коэффициента корреляции можно сделать выводы о тесноте связи между переменными х и y:

= 0 - рассматриваемые величины не взаимосвязаны;

= 0 - рассматриваемые величины не взаимосвязаны;

=1 - имеет место прямая функциональная зависимость, изменение значений переменных однонаправленное;

= -1 - имеет место обратная функциональная зависимость, изменение значений переменных разнонаправленное, при увеличении одной переменной другая уменьшается.

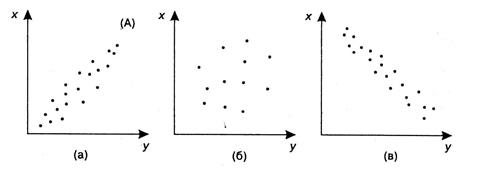

Виды корреляционных зависимостей показаны на рис.1.

Рис.1. Виды корреляционных зависимостей: а) положительная корреляция; б) переменные х и у не коррелируются; в) отрицательная корреляция

По абсолютному значению коэффициента корреляции можно прийти к следующим заключениям:

0 ≤ < 0,2 - связи практически нет;

0,2 ≤ < 0,5 - связь слабая;

0,5 ≤ < 0,75 - связь заметная;

0,75 ≤  < 0,95 - связь тесная;

< 0,95 - связь тесная;

0,95 ≤ ≤ 1 - связь, близкая к функциональной.

На практике принято строить прогнозы на основе взаимосвязей при ≥ 0,75. Если коэффициент корреляции ˂ 0,75, прогноз будет неточным.

Пример

В Приложении 1 приведен баланс денежных доходов и расходов населения Российской Федерации за 2002-2008 гг.¹

Требуется: выполнить прогноз расходов населения по основным статьям на 2009-2011 гг. в соответствии с последовательностью процедур прогнозирования на основе однофакторных моделей линейной регрессии на основании корреляционно-регрессионного анализа баланса денежных доходов и расходов населения Российской Федерации. Примем ежегодное увеличение денежных доходов равным 20%, таким образом, 30282, 36338 и 43606 млрд. руб. соответственно для 2009, 2010 и 2011 гг.

Последовательность этапов выполнения практической работы будет рассмотрена на примере решения 9-го варианта задания.

¹ Баланс денежных доходов и расходов населения Российской Федерации за 2002-2008 гг. составлен авторами на основании статистической информации Федеральной службы государственной статистики [http://www.gks.ru]

1. Проводится качественный анализ взаимосвязи исследуемых показателей для определения причинно-следственной связи между анализируемыми характеристиками.

Анализ баланса денежных доходов и расходов населения Российской Федерации между статьями «Всего денежных доходов» и «Прочие услуги» показал, что причинно-следственная связь существует - с ростом доходов увеличиваются расходы по всем статьям. Таким образом, статья «Всего денежных доходов» является причиной (независимая переменная), а статья «Прочие услуги» - следствием (результат, зависимая переменная).

2. Построение графика корреляционной зависимости по исходным данным.

График корреляционной зависимости между статьями «Всего денежных доходов» и «Прочие услуги» для 9-го варианта приведен на рис.2.

Рис.2. Корреляционная зависимость статей баланса денежных доходов и расходов населения РФ

Анализ графика позволяет прийти к выводу, что между статьями «Всего денежных доходов» и «Прочие услуги» положительная корреляция: при увеличении одной переменной другая тоже увеличивается. Вид кривой свидетельствует о линейной зависимости переменных, прогноз будет выполнен на основе однофакторной модели линейной регрессии

3. Расчет коэффициента корреляции.

Для оценки тесноты связи между статьями баланса денежных доходов и расходов населения РФ рассчитывается коэффициент корреляции по формуле 1. Для удобства расчета составим и заполним табл. 1.

Таблица 1

Таблица для расчета коэффициента корреляции

| Год | y |

|  ² ²

| x |

|  ² ²

| *

|

| -67 | -8078 | ||||||

| -49 | -6008 | ||||||

| -33 | -3933 | ||||||

| -30 | -1090 | ||||||

| Итого: |

3.1. Столбцы № 1, № 2 и № 5- содержат исходные данные из Приложения 1. Требуется вычислить строку «Итого».

3.2. Расчет среднеарифметических значений переменных: = 1109 / 7 = 158; = 104363 / 7 = 14 909. Округление производить до целого числа.

3.3. Заполнение столбца № 3 осуществляется последовательным вычитанием из каждого значения у среднеарифметического значения . В примере для 2002 года: =91 – 158 = -67.

Аналогично заполняется столбец № 6. В примере для 2002 года:  = 6831 - 14909 = -8078.

= 6831 - 14909 = -8078.

3.4. Столбец № 4 вычисляется возведением в квадрат каждого значения разницы значения переменной у и , рассчитанного в столбце № 3. В примере для 2002 года: ² = (-67)² = 4489.

Аналогично заполняется столбец № 7- возведением в квадрат значений, рассчитанных в столбце № 6. В примере для 2002 года:  ² = (-8078)² = =65254084.

² = (-8078)² = =65254084.

3.5. Столбец № 8 рассчитывается последовательным перемножением значений из столбцов № 3 и № 6. В примере для 2002 года:  *

*  = =(-67) * (-8078) = 541226.

= =(-67) * (-8078) = 541226.

3.6. Для расчета коэффициента корреляции воспользуемся формулой 1:

Значение коэффициента корреляции находится в интервале - 0,95 ≤ ≤ 1 - связь, близкая к функциональной. На практике принято строить прогнозы на основе взаимосвязей с коэффициентом корреляции от 0,75 до 1. Следовательно, прогноз расходов населения по основным статьям на 2009-2011 гг. будет точным.

4. Расчет параметров уравнения регрессии.

Корреляционное уравнение (уравнение регрессии) - математическое описание корреляционной связи, оценка параметров которого осуществляется с помощью метода наименьших квадратов по формулам:

(2)

(2)

где n- количество значений переменных (число лет).

(3)

(3)

Для удобства расчета параметров уравнения регрессии составим и заполним табл.2

Таблица 2

Таблица для расчета параметров уравнения регрессии

| Год | y | х * у | x | х² |

| Итого: |

4.1. Столбцы № 1, № 2 и № 4 содержат исходные данные из Приложения 1. Требуется вычислить строку «Итого».

4.2. Значения параметров столбца № 3 рассчитывается последовательным умножением значений из столбцов № 2 и № 4. В примере для 2002 года: х * у = 91 * 6831 = 621621.

4.3. Значения параметров столбца № 5 рассчитываются возведением в квадрат значений переменных х (столбец № 4). В примере для 2002 года: х² = =6831² = 46662561.

По формуле 2 рассчитывается значение параметра b:

С помощью формулы 3 рассчитывается значение параметра а:

Уравнение линейной регрессии имеет вид:

(4)

(4)

Для 9-го варианта уравнение регрессии будет записано следующим образом:  .

.

5. Прогнозирование возможных значений параметра у при заданных значениях параметра х.

В задании ежегодное увеличение денежных доходов составляет 20%: 30282, 36338 и 43606 млрд. руб. соответственно для 2009, 2010 и 2011 гг.

Таким образом, прогноз на 2009-2011 гг. будет рассчитываться по формуле 4 и составит:

млрд. руб.

млрд. руб.

млрд. руб.

млрд. руб.

млрд. руб.

млрд. руб.