2015-10-13

2015-10-13 1283

1283Одной из главных характеристик транснационального характера мирового капитала является его интернационализация, высшей ступенью которой является глобальная мобильность капитала.

Развитие тенденций мирового хозяйства к экономическому сближению и объединению отдельных стран в единый мировой хозяйственный комплекс предопределило феномен глобализации хозяйственной жизни. Крупнейшие интеграционные объединения — Европейский союз (ЕС), Североамериканское соглашение о свободе торговли (НАФТА) — формируют мощные международные потоки капитала. Такой процесс приводит к следующим результатам.

1. Изменяется соотношение между центрами притяжения мировых инвестиций.

Преимущественное развитие в последние годы XX в. получил взаимообмен капиталами между развитыми странами. Доля развитых стран в мировом объеме вновь привлеченных инвестиций С возросла с 58,9% в 1997 г. до 71,5% в 1998 г. и 74,4% в 1999 г. Основными объектами притяжения финансовых средств остаются ПИТА Прямые иностранные инвестиции в их экономику выросли со 109,3 млрд долл. в 1997 г. до 275,5 млрд долл. в 1999 г., т. е. более чем в 2,5 раза. В период 1993—1997 гг. второе место прочно удерживал Китай, но в 1998 г. его потеснила Великобритания, а в 1999 г. — Швеция.

|

|

|

Объем экспорта капитала развитыми странами превышает объем импорта. В конце 1990-х гг. объем прямых иностранных инвестиций, осуществляемых развитыми странами, составил 91,6% общего объема мирового экспорта.

Таким образом, развитые страны являются чистыми экспортерами капитальных ресурсов. До конца 1990-х гг. позицию крупнейшего источника прямых иностранных инвестиций удерживал ЕС вследствие обмена инвестициями между своими странами. Однако; в 1999 г. благодаря массированным инвестициям в американскую экономику на первое место вышла Великобритания.

Львиная доля иностранных инвестиций в развитой части мира в последние годы была связана не с созданием новых производственных мощностей, а с перегруппировкой сил уже действующих компаний через механизм слияний и поглощений. Наибольший размах этот процесс получил в химической, фармацевтической, электронной, автомобильной промышленности, а также в области услуг телекоммуникаций, банковского дела, страхования.

Распространение модели догоняющего развития способствует привлечению иностранных инвестиций развивающимися странами. Это стимулирует международную миграцию капиталов и способствует дальнейшей интернационализации рынков капиталов. Приток инвестиций в развивающиеся страны динамично рос вплоть до 1997 г., когда объем прямых иностранных инвестиций в развивающиеся страны составил 172,6 млрд долл. По сравнению со среднегодовыми объемами 1986—1991 гг. в 21,1 млрд долл. темпы роста составили шестикратное увеличение.

|

|

|

Однако в результате мирового финансового кризиса 1997 г. произошло абсолютное сокращение прямых иностранных инвестиций, в экономику развивающихся стран. В последующее время обстановка оставалась нестабильной: в 1999 г. произошло увеличение инвестиций до 208 млрд долл., а в 2000 г. они вновь сократились до 190 млрд долл.При этом значительный поток инвестиций переместился от Восточной Азии к Латинской Америке, особенно к Бразилии, Мексике, Аргентине.

Сегодня Азия по размерам ВВП почти в 1,5 раза превосходит и Европу, и Северную Америку. При этом развивающиеся страны увеличивают не только импорт, но и экспорт капитала.

Усиливается конкуренция за привлечение иностранного капитала между развивающимися странами и странами Восточной Европы с переходной экономикой, а также Россией. Приток прямых инвестиций в этот регион составил в 1994 г. 6,3 млрд долл., а вывоз — 0,07 млрд долл. Тем не менее, несмотря на возросшую роль развивающихся стран, основными объектами приложения как предпринимательского, так и ссудного капитала остаются промышленно развитые страны, на которые приходятся 75—95% мировых инвестиций. Примерно 90% ссудного капитала международных рынков размещаются внутри стран ОЭСР (Организации экономического и социального развития).

2. Происходят изменения в структуре форм и институтов инвестирования.

В общем объеме инвестиций преобладают портфельные инвестиции. Именно с приграничным объединением рынков ценных бумаг (в отличие от прямых инвестиций и кредитов) в первую очередь связана интернационализация рынков капитала. Выпуск ценных бумаг все более осуществляется на международных рынках. Через инструменты фондового рынка — акции и облигации — мобилизуется около 2/3 международных инвестиционных ресурсов. Причем основная часть ресурсов (45—50%) предоставляется в форме облигационных займов на евровалютных рынках2.

Развитие портфельного инвестирования стимулирует развитие сферы деятельности институциональных инвесторов. Имеется в виду рост концентрации инвестиционных ресурсов в руках специализированных кредитных учреждений. Примером может служить изменение стратегии инвестиционных фондов. Вплоть до настоящего времени фонды вкладывали аккумулированные средства «у себя дома» — покупали преимущественно акции национальных компаний. Этого требовали национальные нормы регулирования. Например, во Франции пенсионные фонды могли вложить в иностранные акции только 5% привлеченных средств, в Германии — 12%. Для инвестиционных фондов были установлены также лимиты вложений в отдельные виды активов — акции,

облигации, вклады в банки1. В настоящее время такого рода требования в значительной мере смягчены. Это способствует международной диверсификации портфельных вложений, интернационализации рынков капиталов.

3. Усиливаются взаимопроникновение всех видов международного инвестирования и интернационализация каждого из них. В частности, происходит объединение рынков капиталов и валютных рынков.

Международный валютный рынок — это рынок краткосрочных!;обязательств. И депозиты, и займы носят краткосрочный характер (от 24 ч до 1—2 лет) и касаются крупных сумм (1 млн долл.). Он представляет собой рынок евродоллара и евровалют. Деятельность 'еврорынка состоит в предоставлении или получении в заем конвертируемых валют мира. Причем сделки с каждой валютой осуществляются за пределами страны, которая эмитирует данную валюту. Таким образом, евровалютой называется валюта, которая вложена в кредитные учреждения за пределами страны происхождения и не контролируется ее валютными органами. Поскольку 2/3 операций на еврорынке осуществляется в долларах, то еврорынок называют евродолларовым. Рынок евродоллара — это рынок доллара за пределами США.

|

|

|

На евровалютном рынке операции осуществляются несколькими сотнями крупных банков, расположенных не только в Европе, но и во всех странах, где не ограничиваются права банков на проведение операций в иностранной валюте. На рынке евродоллара главную роль играет Лондонский финансовый центр. К числу новых финансовых центров относятся Люксембург, Сингапур, Гонконг, Панама, Багамские острова. Наряду с рынком евровалют получил развитие рынок еврозаймов. На нем осуществляется эмиссия еврооблигаций в валюте, отличной от валюты страны, где осуществлялась эта эмиссия. Ценные бумаги, предлагаемые на рынке еврозаймов, представляют собой либо простые облигации, либо облигации, конвертируемые в акции. При этом доля облигационных займов, получаемых на международном рынке, постоянно возрастает. В настоящее время она превышает долю иностранных облигационных займов (45—50% против 10—11%).

Между двумя сегментами финансового рынка — валют и капиталов — постепенно стираются границы. В частности, все активнее займы на евровалютном рынке используются для вложений в ценные бумаги с целью получения спекулятивного дохода. Этому процессу способствует разделение национальных и международных кредитных рынков.

Начиная с последней трети XX столетия кредитные рынки стали функционировать не как локальные, а как совокупности, объединенные общими закономерностями развития. Кредитные учреждения, находящиеся на территории страны и занимающиеся международными операциями, не являются составной частью экономики данной страны. Они специализируются на операциях с иностранными юридическими и физическими лицами, осуществляющими их на базе особых (внешних) счетов. Как правило, обслуживание таких счетов связано с предоставлением определенных льгот, скидок, освобождением от валютного контроля и т. п. Таким образом, образуются экстерриториальные по отношению к национальной экономике финансовые центры, или оффшорные зоны. Движение финансовых потоков между ними ведет к усилению интернационализации инвестирования во всех формах.

|

|

|

Все эти процессы способствуют глобализации финансового капитала, приобретению им транснационального характера, основными чертами которого являются следующие.

Преимущественное развитие по сравнению с рынком реальных активов. Если на последнее удвоение мирового товарооборота потребовалось 17 лет, то удвоение финансовых потоков происходит каждые четыре года.

Свобода перемещения в современном экономическом пространстве, повышенная мобильность. Наряду с вышеназванными причинами этому в немалой степени способствует бурное развитие электронных средств связи. Если раньше для эффективного и полноценного функционирования финансового центра необходимо было иметь целую совокупность институтов — национальную банковскую систему, фондовую биржу и стабильную национальную валюту, то сегодня достаточно иметь гибкое финансовое законодательство. Следовательно, инфраструктура рынка капиталов существенно упрощается.

Отсутствие национальной принадлежности и преимущественно спекулятивный характер. По оценкам «Гарвард бизнес ревю», на каждый доллар в реальном секторе приходится 50 долл. в финансовой сфере мировой экономики2. В результате по экспертным оценкам уже к началу 1990-х гг. 9/10 операций на фондовых биржах мира не имели отношения ни к торговле, ни к долгосрочным инвестициям3. Все это ведет к тому, что мировой финансовый рынок становится слабо контролируемым. Ситуация усугубляется тем, что

• для повышения своей конкурентоспособности европейские центры

• стремятся максимально либерализовать свои финансовые рынки.

• При этом центральные банки теряют возможность контролировать

• денежную массу в стране. В итоге регулирующая составляющая

в механизме мировой финансовой сферы оказалась слабее рыночной, что увеличивает возможность возникновения мирового финансового кризиса. В настоящее время проблема усиления регулирования финансовой сферы становится особенно актуальной. Она в связана с определением принципов как национального, так и наднационального регулирования.

Национальный уровень определен действиями правительства |той или иной страны в отношении координации движения финансовых ресурсов.

При этом глубина государственного регулирования зависит от формы миграции капитала. Вывоз ссудного капитала и портфельные инвестиции практически не ограничиваются в своем перемещении между странами. В отношении прямых иностранных инвестиций государство проводит определенную политику, направленную, с одной стороны, на стимулирование привлечения иностранных инвестиций, а с другой — на предотвращение бегства капиталов из страны.

В отношении иностранных инвестиций функции правительства состоят в том, что оно:

— определяет целесообразность введения запретов и ограничений существования иностранных инвестиций на территории страны;

— вводит меры по контролю за деятельностью иностранных инвесторов в стране;

—утверждает перечень приоритетных инвестиционных проектов;

—разрабатывает и обеспечивает реализацию федеральных

программ привлечения иностранных инвестиций;

— осуществляет контроль за подготовкой и заключением инвестиционных соглашений с иностранными инвесторами о реализации крупномасштабных инвестиционных проектов;

— контролирует подготовку и заключение международных до

говоров в стране о поощрении и взаимной защите инвестиций.

Явление бегства капиталов особенно актуально для развивающихся стран и стран с переходной экономикой. При этом следует различать понятия «вывоз капитала» и «бегство капитала». Вывоз капитала связан с его экспортом и увеличением за счет репатриации прибылей национального дохода вывозящей страны. Бегство Капитала ведет к подрыву национальных интересов, так как полученные в этом случае прибыли не возвращаются в страну. Кроме того, большая часть капитала, «утекающего» за границу, имеет криминальное происхождение, т. е. является одной из форм отмывания денег. В значительной мере бегству такого капитала способствует развитие оффшорных зон.

Предотвращение бегства капиталов из страны, как и привлечение иностранных инвестиций в страну, в значительной степени зависит от состояния внутреннего инвестиционного климата. Речь идет о совокупности элементов институциональной среды, необходимых для стимулирования инвестиционного процесса. Эта среда должна обеспечивать предсказуемость условий инвестирования, эффективность реализации контрактов, страхование от инфляции, лояльное налогообложение и т. д.

Одним из главных направлений формирования указанной среды является создание гарантий сохранности инвестиций и стабильности условий их осуществлений. Здесь необходимо решить две задачи: во-первых, обеспечить иностранным инвесторам правовой режим не менее благоприятный, чем национальным; во-вторых, защитить национальную экономику и отечественных производителей от недобросовестных иностранных инвестиций, поддержать их конкурентоспособность.

Для борьбы с недобросовестными инвесторами используется национальное законодательство принимающей страны. Иностранные инвесторы призваны соблюдать законы той страны, куда вывозится капитал. Прежде всего это антимонопольные законы, призванные защищать национальных потребителей и производителей от недобросовестной иностранной конкуренции.

Межгосударственное регулирование финансовых потоков определяется международными правилами и органами.

Важным практическим документом по регулированию иностранных капиталовложений является разработанный в рамках Организации Азиатско-Тихоокеанского сотрудничества (1994 г.) «Добровольный кодекс» прямых инвестиций. В этом «Кодексе» заключены следующие принципы:

—в отношении стран-доноров не должна проводиться политика

дискриминации;

—следует предоставлять национальный инвестиционный режим для иностранных инвесторов в принимающей стране;

—инвестиционные стимулы не должны исключать ослабление

требований к области здравоохранения, безопасности и охраны окружающей среды;

—требования, регулирующие инвестиции, ограничивающие

рост торговли и капиталовложений, следует минимизировать;

экспроприация инвестиций должна быть запрещена, кроме как в общественных целях и на недискриминационной основе в соответствии с национальными законами и принципами международного права при условии выплаты достаточной и эффективной

компенсации;

—в принимающей стране следует создать условия для обеспечения регистрации и конвертируемости иностранных инвестиций;

-— должны быть устранены барьеры при вывозе капитала;

— иностранные инвесторы наравне с национальными инвесторами должны соблюдать законы, административные правила и положения страны-реципиента;

— должно быть обеспечено разрешение на выезд и временное пребывание ключевого иностранного персонала на территории принимающей страны в связи с реализацией инвестиционного проекта;

— необходимо правое обеспечение разрешения споров путем консультаций и переговоров между сторонами либо через арбитраж и т. д.

Все эти принципы направлены на стимулирование рыночной составляющей мирового инвестиционного процесса. Тем не менее при всей необходимости экономической свободы и беспрепятственного действия рыночных механизмов для обеспечения эффективной международной миграции и интернационализации мирового рынка капиталов усиление этих тенденций имеет неоднозначные последствия.

В настоящее время проблемы регулирования мирового финансового рынка состоят в том, что мировая финансовая система стала I практически неуправляема. Международные финансовые организации не в состоянии обеспечить предсказуемость и надежность состояния финансовых потоков, что увеличивает вероятность возникновения мировых финансовых кризисов. В связи с этим возникла необходимость создания новых наднациональных организаций придания уже имеющимся дополнительных функций, связанных с усилением координации процессов на мировом финансовом рынке. В этом направлении предлагается распределение полномочий между государственными и надгосударственными органами.

Основная задача правительства должна состоять в сборе и предоставлении международным организациям предельно четкой и достоверной информации о состоянии национальных экономик. Для этого следует ввести единые для всех стран стандарты бюджетной отчетности о состоянии валютных резервов центральных банков, платежных балансов и т. д.

Основной задачей единого международного финансового органа должно стать обеспечение контроля и прогноза состояния всей мировой финансовой системы на основе анализа данных, предоставленных правительствами отдельных стран. В рамках решения этой задачи предлагается расширить функции Международного валютного фонда, повысив его ответственность за состояние мировой финансовой системы, расширив полномочия по надзору за странами-членами, разработав принципы их поведения.

В каких бы формах ни происходила миграция мирового капитала, можно выделить две тенденции его развития:

1) растущая интернационализация, взаимопроникновение и

глобализация рынков капиталов;

2) ослабление роли рыночного механизма в распределении финансовых ресурсов между странами вследствие усиления государственного и межгосударственного регулирования мировой финансовой сферы.

Соотношение именно этих двух тенденций будет определять ближайшие перспективы функционирования мирового рынка капиталов.

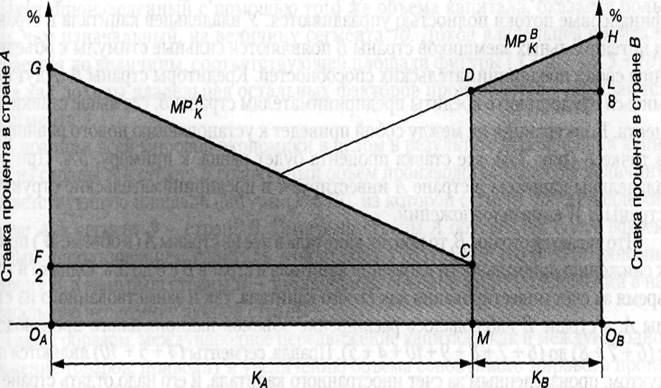

Допустим, что по каким-то причинам движение капиталов между странами отсутствует. Данная ситуация может быть наглядно проиллюстрирована с помощью графической модели (рис. 6.4).

Рис. 6.4. Совокупный объем производства при отсутствии возможности для зарубежного инвестирования

В рассматриваемой модели страны А и В располагают капиталом в объеме КА и Кв соответственно; общий объем капитала в мировой экономической системе составляет (КА + Кв). При отсутствии международного движения капитала относительно избыточный объем в стране А будет полностью инвестироваться в национальное производство.

В соответствии с функцией предельного продукта (предельной производительности) капитала МРАК ставка процента на капитал в стране А установится на уровне, соответствующем точке С, и составит для рассматриваемого примера 2%. Что касается страны В, то относительный дефицит капитала в условиях его ограниченного предложения повлечет за собой формирование более высокой ставки процента, соответствующей точке D (8%).

Заштрихованная фигура, находящаяся ниже линии МРАК (0АGСМ), обозначает стоимостной объем национального продукта, произведенного в стране А с использованием капитала в объеме КА. При этом прибыль владельцев капитала составляет величину, соответствующую площади прямоугольника 0АFСМ, а площадь треугольника FGС соответствует доходам владельцев других факторов производства, таких как земля и труд.

Аналогично заштрихованная фигура, расположенная ниже линии МРАК (МDНОВ), отражает стоимость национального продукта, произведенного в стране В с использованием капитала в объеме Кв. Прибыль владельцев капитала составляет величину, соответствующую площади фигуры МDLОВ, а остальное (DHL) представляет собой доход владельцев других факторов производства.