2015-10-13

2015-10-13 1556

15561. Решив открыть фармацевтическое предприятие, учредители внесли следующие вклады в уставный капитал: первый – автомобиль (оценен в 400 тыс. рублей); второй – помещение под склад (оценен в 200 тыс. рублей); третий – товар для реализации на сумму 300 тыс. рублей; четвертый – торговый павильон (оценен в 300 тыс. рублей); пятый – денежные средства в размере 800 тыс. рублей. Определите: 1) возможную организационно-правовую форму создаваемого предприятия; 2) его уставный капитал; 3) долю каждого учредителя в уставном капитале.

2. В результате хозяйственной деятельности капитал созданного фармацевтического предприятия (см. предыдущую задачу) вырос до 10 млн. рублей. Каковы теперь: 1) доля каждого учредителя в уставном капитале; 2) стоимость их вкладов?

3. Заполните таблицу:

Сравнительная характеристика организационно-правовых форм

медицинских фирм (предприятий)

| Название формы | Преимущества | Недостатки | Примеры предприятий данной формы |

| единоличное предприятие (ИП) | |||

| общество с ограниченной ответственностью (ООО) | |||

| акционерное общество (АО) |

Какая из предложенных форм кажется вам наиболее оптимальной с точки зрения организации медицинского (фармацевтического) бизнеса? Почему? Ответ на вопрос оформите в качестве вывода к таблице.

4. Уставный капитал компании – 250 млн. руб. Определяемая прибыль, подлежащая распределению между акционерами, составляет 29 млн. руб. Выпущено 4 млн. акций. Сложившаяся ставка банковского процента – 12%. Определите: 1) номинальную стоимость акции; 2) ожидаемый размер дивиденда; 3) примерный курс акции; 4) величину учредительной прибыли при продаже 85% акций.

5. Для покупки медицинского оборудования фирме необходимо взять кредит в размере 40 000 у.е. сроком на 1 год. Ожидается, что благодаря этому дополнительный годовой доход фирмы составит 2 000 у.е. При каком уровне процентной ставки фирме выгодно осуществлять инвестиции в оборудование?

3.3. Процесс производства и его факторы.

Издержки и результаты хозяйственной деятельности

Пройдя процедуру официальной регистрации и получив необходимые документы, предприятие приступает к определенной уставом хозяйственной деятельности – производству необходимых обществу благ, направленному на получение прибыли.

В обыденном представлении производство понимается как выпуск предприятиями определенной продукции и сводится, в основном, к материальному производству. Между тем значительное место в экономике любой страны занимает производство нематериальное: выполнение работ, оказание услуг, производство информации и духовных ценностей. Отрасли нематериального производства часто называют социальной сферой экономики: это, прежде всего, образование, здравоохранение, культура, наука, управление, ЖКХ, бытовое обслуживание населения, социальное обеспечение.

Таким образом, производственными будут являться все процессы преобразования экономических ресурсов с использованием труда, в результате которых создаются разные виды экономического продукта – продукции, товаров, работ и услуг, информации, духовных ценностей.

Производство характеризуется чрезвычайным разнообразием видов деятельности, поскольку для обеспечения жизни нужна целая цепь производств: от добычи исходного сырья до выпуска конечной продукции. Так возникает колоссальное множество и разнообразие взаимосвязанных между собой видов деятельности, которые именуют единым словом «производство».

В зависимости от того, что производится и в каком количестве, кем, как и где производится, для кого и чего производится, выделяют определяющие элементы структуры производства. Так, в зависимости от назначения производимой продукции различают производство средств производства (тех средств, которые затем используют в самом же производстве) и производство предметов потребления (потребительских товаров и услуг, используемых конечными потребителями).

Отраслевая структура производства характеризуется долей в нем отдельных отраслей хозяйства: если в стране преобладает промышленное производство, ее называют индустриальной, если сельскохозяйственное – аграрной. Территориальная структура производства определяет, какие виды продукции и в каких долях производятся в отдельных регионах.

Важную роль в структурировании производства играет признак его масштабности, характеризуемый количеством выпускаемой продукции, которое в экономике принято называть объемом производства. Он может выражаться как в физическом измерении (штуках, тоннах, кубометрах…), так и в стоимостном (рублях, долларах, йенах…). Исходя из масштабов, производство принято делить на:

– массовое – выпуск продукции в данном случае измеряется многими тысячами и миллионами единиц изделий в течение определенного отрезка времени. Переход к массовому производству свидетельствует об освоении выпуска продукции данного вида, отработанности технологии, создании адекватной производственной базы;

– серийное – такое производство подразумевает выпуск продукции отдельными группами, сериями, которые могут быть как крупными, так и мелкими. Оно наблюдается в ситуации перехода к массовому производству или при выпуске продукции, пользующейся ограниченным потребительским спросом;

– индивидуальное (эксклюзивное) – такое производство связано с созданием единичных образцов определенной продукции, с выполнением разовых заказов или сопряжено с выпуском первых опытных образцов, предшествующим серийному или массовому производству.

Характеризуя масштабы производства, выделяют три его уровня. Самым элементарным и маломасштабным по объему является домашнее производство. Многие чисто домашние виды работ (приготовление пищи, уборка квартиры, стирка белья…) не принято относить к производству, хотя они обладают всеми его признаками. Однако огородничество, садоводство, домашнее ремесло уже трудно отделить от производства. Основу производства и его предметное воплощение составляет деятельность предприятий, организаций, фирм, являющихся главными производственными единицами. Производство на этом уровне изучает микроэкономика. Производство в масштабе страны изучает макроэкономика. Предметом изучения на этом уровне является совокупное производство, охватывающее множество предприятий, организаций и фирм.

При характеристике производства часто употребляют термины «концентрация» и «специализация». Концентрация производства направлена на создание крупных предприятий с замкнутым производственным циклом, в которых сосредоточены разнообразные виды производств, применяется множество технологий. Таким путем создаются крупные производственные комбинаты. Специализация, напротив, проявляется в выделении отдельных видов производств, их обособлении по признакам производимых деталей, узлов и применяемых технологий. Специализированные предприятия менее масштабны и сосредоточены, как правило, на узком профиле деятельности. Часто имеет место кооперация специализированных предприятий.

Количество и качество производимого продукта во многом зависит от тех ресурсов, которые вовлекаются в производство – становясь факторами производства, они предопределяют, что, сколько и как будет производиться, т.е. производственные возможности. Прежде чем начинать производство, следует выяснить возможности и самого производителя: установить, какие ресурсы, с учетом их взаимозаменяемости, имеются в его распоряжении. Исходя из этого, устанавливаются предельные производственные возможности. Только затем можно планировать и начинать производство.

К основным факторам производства традиционно относят землю, капитал, труд и предпринимательство. Земля подразумевает под собой используемые в процессе производства в качестве сырья и материалов природные ресурсы – к ним, в первую очередь, относятся сама земля, ее недра, все водные, лесные и биологические, а также климатические и рекреационные ресурсы. Капитал существует как в форме денег и ценных бумаг (денежный, финансовый капитал), так и в форме средств производства (физический, реальный капитал – производственные здания, транспорт, оборудование и т.п.). Современное производство крайне сложно представить без информационного фактора, основу которого образуют знания, используемые в хозяйственной деятельности. Главным же фактором любого производства является труд – люди с их способностью производить нужные обществу товары и услуги, или рабочая сила, которая применяет орудия (средства труда) в виде машин, механизмов, оборудования, воздействует на предметы труда (сырье, материалы, природу) с применением энергии, информации и т.п.

Каждый из факторов представляет собой большой ресурсный рынок: рынок труда, рынок капитала, рынок земли. Каждый из факторов производства обладает своими специфическими особенностями, что определяет и специфику конкретных рынков, и форму факторных доходов – зарплаты, ренты, процента, прибыли. Ни один фактор производства в отдельности не способен произвести продукт и принести доход – только в своем единстве и взаимодействии они обеспечивают процесс производства материальных благ, задают его движение и ритм. Следовательно, чтобы организовать процесс производства, необходимо не только приобрести, но и обеспечить взаимодействие, соединить между собой наиважнейшие факторы производства. Решение данной задачи ложится на плечи предпринимателя.

Факторам производства присущи такие важные свойства, как переплетение, мобильность и взаимозаменяемость (альтернативность), что в свою очередь предполагает наличие множества вариантов, при которых различное сочетание факторов обеспечивает один и тот же объем выпуска продукции. Основная задача организатора производства – не просто соединить нужные факторы, а в условиях ограниченности ресурсов найти такую их комбинацию, которая позволила бы при наименьших затратах получить в конкретной ситуации максимально возможную прибыль. Техническое соотношение, отражающее взаимосвязь между совокупными затратами факторов производства и максимальным выпуском продукции называется производственной функцией.

Затраты предпринимателя на приобретение необходимых факторов производства называются издержками (условное обозначение – «С»). В процессе хозяйственной деятельности экономическим субъектам приходится сталкиваться с большим количеством разнообразных издержек. Для удобства изучения их принято классифицировать по многим признакам: по характеру использования различают явные (реальные) и неявные (скрытые) издержки; по роли в процессе производства – основные и накладные издержки; по способу включения в себестоимость продукции – прямые и косвенные издержки; по отношению к объему производства – постоянные и переменные издержки. Познакомимся с важнейшими видами издержек более подробно.

В зависимости от формы, которую принимают издержки (форму реальных или нереальных – не существующих реально – денежных расходов), различают явные (они же – внешние, оплачиваемые, бухгалтерские) и неявные (или внутренние, вмененные, альтернативные) издержки. Вместе явные и неявные издержки составляют экономические издержки.

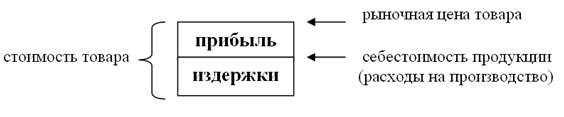

К явным издержкам относятся все издержки предприятия на оплату используемых факторов производства. Сюда входит оплата труда в виде заработной платы, земли в виде ренты (аренды), капитала в виде расходов на основные и оборотные фонды, оплата предпринимательских способностей организаторов производства и сбыта произведенных товаров и услуг. Сумма всех явных издержек выступает как себестоимость продукции, а разница между ее рыночной ценой (выручкой) и себестоимостью является прибылью. Чем меньше будут издержки предпринимателя, тем на большую прибыль он может рассчитывать после реализации произведенных товаров и услуг. Отсюда понятно стремление предпринимателей минимизировать свои затраты:

Рис.18. Издержки и прибыль в структуре стоимости товара

Чтобы принять обоснованное решение о начале и развитии производства, нужно учитывать не только явные, но и неявные (вмененные) издержки. Часто их называют альтернативными издержками (альтернативной стоимостью) использования ресурсов, являющихся собственностью предприятия. Эти издержки не входят в платежи данного предприятия другим организациям и лицам. Так, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, он отказывается тем самым от сдачи ее в аренду и, естественно, от дополнительного дохода. Предприниматель, вложивший деньги в производство, также не может одолжить их другим лицам и получить процент, который может быть выше, чем его норма прибыли. Учет не только явных, но и вмененных издержек позволяет более точно оценить прибыль фирмы.

Для понимания сути вмененных издержек рассмотрим условный пример. Пусть предприниматель располагает наличными в сумме 100 000 руб. и использует их полностью в производстве: покупает сырье, нанимает рабочих и т.д. В конце года выясняется, что он произвел и продал товаров на 110 000 руб.: превышение доходов над расходами составило 10 000 руб. В то же время, если бы он положил эти деньги в банк под 20% годовых, то в конце года он получил бы 120 000 руб. – сумму большую, чем в результате хозяйственной деятельности. Значит, делая выбор в пользу производства, он отказался от альтернативного использования собственных средств и упустил возможность получить больший доход.

Затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая упущена из-за неиспользования этого ресурса наилучшим альтернативным путем, называются вмененными издержками (издержками упущенных возможностей, альтернативными издержками). Эта категория является основополагающей для определения экономической прибыли предприятия.

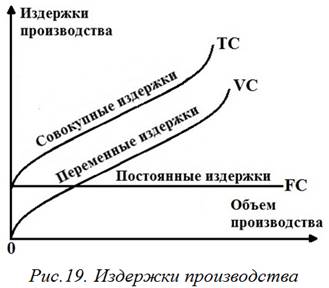

Для выявления зависимости производственных расходов от объема производимой продукции подсчитывают издержки производства. К ним относятся постоянные и переменные издержки (их графическое изображение показано на рис.19), на основе которых подсчитываются общие (валовые, совокупные), средние и предельные издержки.

Постоянные издержки (FC) не зависят от объемов производства – это расходы на содержание штатного персонала, зданий, постоянные платежи за земельный участок и т.п. Так, сумма амортизации, жалование управленческого аппарата, расходы на отопление помещений не изменяются в зависимости от того, что за месяц фармацевтическая компания производит 10 000 или 20 000 упаковок лекарственного препарата.

Постоянные издержки (FC) не зависят от объемов производства – это расходы на содержание штатного персонала, зданий, постоянные платежи за земельный участок и т.п. Так, сумма амортизации, жалование управленческого аппарата, расходы на отопление помещений не изменяются в зависимости от того, что за месяц фармацевтическая компания производит 10 000 или 20 000 упаковок лекарственного препарата.

Переменные издержки (VC), напротив, зависят от масштабов производства и включают в себя затраты на материалы, энергию, оплату труда работников, непосредственно связанных с выпуском продукции, ремонтом оборудования. Например, при прочих равных условиях, на производство 20 000 упаковок лекарственного препарата необходимо закупить в два раза больше сырья, чем на производство 10 000 упаковок этого же средства.

В сумме постоянные и переменные издержки составляют общие, совокупные (ТС) издержки производства:

FC + VC = ТС

Следует учитывать постоянные и переменные расходы в краткосрочном и долгосрочном периодах. В краткосрочном периоде на фармацевтическом производстве, изготавливающем лекарственные препараты, быстро изменить производственные мощности невозможно – они в течение определенного периода времени остаются фиксированными, постоянными, но вполне возможны изменения в расходовании материалов, сырья, топлива, энергии, труда и т.п. В долгосрочном периоде предприятие может и способно изменить количество всех используемых ресурсов. Следовательно, в долгосрочном периоде работы предприятия все ресурсы являются переменными.

Средние издержки производства (АС) – издержки на единицу производимой продукции (их графическое изображение дано на рис.20). Они рассчитываются путем деления издержек на объем произведенной продукции:

АС = ТС: Q

Таким образом можно рассчитать:

- средние постоянные издержки: AFС = FC: Q;

- средние переменные издержки: AVC = VC: Q;

- средние совокупные издержки: ATC = ТС: Q = (FC + VC): Q = AFC + AVC. Сравнивая АС с ценой продукции, можно получить представление о прибыльности предприятия.

При расширении производства и увеличении объема выпускаемой продукции предприятие сталкивается с предельными, или дополнительными издержками (МС) – так называют прирост издержек, связанный с выпуском дополнительной единицы продукции:

МС = ∆ТС: ∆Q

Здесь: МС – предельные издержки предприятия; ∆ТC – прирост общих издержек (∆ТC = ТС2 – ТC1 =…= ТСn – TCn-1); ∆Q – вызванный ими прирост объема производства (∆Q = Q2 – Q1 =…= Qn – Qn-1). Нередко используют и другой способ расчета предельных издержек:

МС = ∆VC: ∆Q

Здесь: МС – предельные издержки предприятия; ∆VC – прирост переменных издержек; ∆Q – вызванный ими прирост объема производства. Графическое изображение предельных издержек показано на рис.20.

Для обоснования сущности предельных издержек предприятия рассмотрим условный числовой пример (таблица 5). Наращивая объемы производства, предприятие нанимает новых работников, при этом оно несет дополнительные расходы, поскольку каждому новому работнику нужно платить заработную плату.

Данные таблицы показывают: предприятие не будет нанимать восьмого и девятого работника, т.к. они не смогут обеспечить прироста производства, а общий объем выпуска продукции при условии их найма даже сократится. В связи с этим предприятие либо примет решение о расширении производственных площадей, которые позволят эффективно использовать дополнительных работников, либо ограничится наймом 2-7 работников при уже существующих мощностях:

Таблица 5

Взаимосвязь объемов производства и предельных издержек фирмы

| Численность рабочих, чел. | Выпуск продукции, шт. | Издержки фирмы (руб.): фирмы, руб. | |

| на выплату зарплаты | предельные издержки | ||

| – | |||

| 66,7 | |||

| – | |||

| – |

В приведенном примере исходным было предположение, что переменным является только один вид ресурсов – рабочая сила. Однако на практике предприятие нередко сталкивается с несколькими переменными ресурсами. Для расширения процесса производства, не снижая его эффективности, необходимо увеличивать не только трудовые, но и капитальные ресурсы (производственные площади, станочный парк и т.п.), постоянно оптимизируя соотношение между ними.

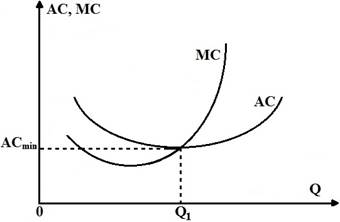

С помощью предельных издержек определяют оптимальные объёмы выпуска продукции. Сделать это можно не только путем математических расчетов, но и графически (рис.20) – достаточно сравнить предельные (МС) и средние (АС) издержки:

Рис.20. Определение оптимальных объемов производства

путем сопоставления средних (АС) и предельных (МС) издержек

Анализ графиков свидетельствует: пока величина предельных издержек по мере расширения производства остается меньше величины средних затрат (МС < АС), последние снижаются, а эффективность производства растет. Как только предельные издержки превысят средние (МС > АС), последние начнут возрастать, а эффективность производства – падать. Аналогично и сравнение предельных издержек с ценой, по которой будет продаваться готовая продукция: пока предельные издержки ниже её уровня (МС < P), производство прибыльно; предельные издержки начинают превышать цену (МС > P) – эффективность производства снижается.

Приведенные факты – проявление закона убывающей отдачи ресурсов (факторов производства), суть которого заключается в следующем. При увеличении объемов производства сумма постоянных издержек распределяется на все большее количество единиц производимой продукции, что приводит к снижению себестоимости ее единицы. Однако в процессе производства неизбежно наступает момент, когда дальнейший рост его объемов, т.е. последовательное присоединение единиц переменного ресурса (например, труда) к неизмененным, фиксированным ресурсам (например, капиталу или земле) дает уменьшающийся добавочный, или предельный продукт в расчете на каждую последующую единицу переменного ресурса. Эффективность производства в целом снижается (яркое подтверждение этому – числовой пример из таблицы 5).

Анализ издержек производства по многим параметрам предполагает поиск путей их минимизации, что является основополагающим фактором максимизации прибыли и сокращения убытков, а в конечном счете – обеспечения стабильности и устойчивости положения предприятия.

Важнейшим обобщающим показателем хозяйственной деятельности предприятия является полученная им прибыль, которая выступает превышением доходов (выручки) от продажи товаров и услуг над затратами (расходами, или издержками) на производство и продажу этих товаров и услуг:

П (P) = Д (R) – И (C)

Здесь: П (Р) – прибыль предприятия; Д (R) – его доход; И (С) – издержки предприятия на производство и реализацию продукции.

Прибыль теснейшим образом связана с выручкой от реализации произведенной продукции, или доходом. Эти во многом схожие показатели не являются тождественными друг к другу. Общий доход (ТR) представляет собой полную сумму денежных поступлений, полученную фирмой (предприятием) от реализации товарной продукции, работ, услуг и материальных ценностей:

ТR = Р * Q

Здесь: Р – цена реализации продукции; Q – объем реализованной продукции (объем производства). Общий доход и прибыль в сопоставлении с издержками или всеми используемыми ресурсами характеризуют эффективность работы предприятия и его рентабельность.

Вся прибыль, полученная предприятием, есть общая (валовая) прибыль. После уплаты налогов оставшаяся, или чистая прибыль используется на нужды производства: его расширение, подготовку кадров, развитие социальной сферы и т.д. Личный предпринимательский доход предприниматель также получает из чистой прибыли.

Экономисты выделяют и нормальную прибыль. Чтобы быть заинтересованным в собственном бизнесе, предприниматель должен получить от него как минимум столько же, сколько он мог бы иметь и без него, иначе нет смысла в предпринимательской деятельности. Этот необходимый минимальный доход и называют нормальной прибылью. Ее размер определяется неявными издержкамиданного производства: нормальная прибыль должна возместить предпринимателю те упущенные доходы, которые бы он получил от альтернативного использования своих собственных ресурсов (земли, капитала, труда, предпринимательских и управленческих способностей). Она должна быть не меньше суммы процентов, ренты, менеджерской зарплаты и т.д., потерянных предпринимателем при открытии собственного бизнеса.

Таким образом, нормальная прибыль всего лишь компенсирует неоплаченные внутренние издержки фирмы. Исходя из этого, экономисты не считают нормальную прибыль по существу прибылью, а рассматривают ее как элемент издержек производства, покрывающий неоплаченную их часть. И только доход, полученный сверх нормальной прибыли, трактуется как собственно прибыль. Она называется экономической прибылью.

Экономическая прибыль имеет значение отличное от того, которое ему придают в бухгалтерских расчетах – в них учитываются только явные, оплачиваемые (или бухгалтерские) издержки. Таким образом, бухгалтерская прибыль рассчитывается как разница между выручкой от реализации готовой продукции (доходом) и явными (оплачиваемыми, бухгалтерскими) издержками:

БП = Д – ЯИ

Здесь: БП – бухгалтерская прибыль; Д – доход (выручка) от реализации произведенной продукции; ЯИ – явные (оплачиваемые, бухгалтерские) издержки. В отличие от бухгалтерской прибыли, экономическая прибыль учитывает не только явные, но и скрытые (неявные, альтернативные) издержки. Их сумму называют экономическими издержками. Отсюда, по аналогии с подсчетами бухгалтерской прибыли, формула расчетов экономической прибыли будет выглядеть следующим образом:

ЭП = Д – ЭИ

Здесь: ЭП – экономическая прибыль; Д – доход (выручка) от реализации произведенной продукции; ЭИ – экономические (явные + неявные) издержки.

На условном примере проследим разницу подсчета бухгалтерской и экономической прибыли.

Расчет бухгалтерской и экономической прибыли фирмы, производящей

специализированную медицинскую одежду:

Суммарный доход от продаж + 2 000 000 долл.

– (минус) прямые издержки:

покупка материалов, комплектующих изделий,

пуговиц, пряжек, замков, наем рабочей силы,

оплата топлива, энергоресурсов и т.п. – 1 200 000 долл.

= 800 000 долл.

– (минус) косвенные издержки:

накладные расходы, амортизация, зарплата

управляющим, процент на заемные средства и др. – 250 000 долл.

= 550 000 долл.

(550 000 долл. = бухгалтерская прибыль фирмы)