2015-10-13

2015-10-13 840

840На основе общих правил ведения бухгалтерского учета организация обеспечивает себя информацией, необходимой для контроля, анализа, управления, планирования хозяйственной деятельности. Поэтому содержание, объем, вид и форму представления информации, необходимой для определения затрат на производство, для управления этим процессом, организация формирует самостоятельно. При этом особо важное значение имеют правильная организация учета затрат по видам продукции, работ, услуг, подразделениям и его своевременность, т.е. правильное ведение аналитического учета.

Аналитический учет ведут в разрезе всех синтетических счетов по учету затрат на производство.

Так аналитический учет к счету 20 организуют по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей затрат и мест выполнения работ. Аналитический учет должен обеспечивать группировку информации по остаткам незавершенного производства на начало и конец месяца, по затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный брак и на себестоимость выпущенной продукции.

К счету 23 открывают аналитические счета аналогично счету 20. Здесь следует учитывать, что услуги, оказываемые вспомогательными производствами в большей части используются внутри предприятия и только их часть может реализоваться на сторону.

Аналитический учет по счетам 25, 26, 97 ведут по статьям смет расходов, местам возникновения затрат, центрам ответственности и т.п.

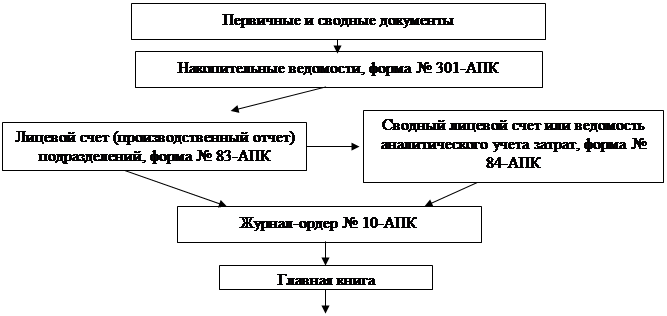

На сельскохозяйственных предприятиях накопление данных по учету затрат на производство осуществляется в лицевых счета (производственных отчетах), ф.№ 83 – АПК. Заполняются лицевые счета на основании первичных и сводных документов, учет ведется по производственным подразделениям в разрезе статей затрат.

Аналитический учет затрат на производство ведется в ведомости, ф № 84 – АПК. Заполняется ведомость на основании лицевых счетов основного производства и представляет собой регистр сводного аналитического учета в целом по хозяйству.

Синтетический учет затрат ведется в журнале – ордере № 10 – АПК, в котором отражается кредитовый оборот следующих счетов: 02, 05, 10, 15, 16, 20-29, 40, 44, 69, 70, 94. Журнал-ордер открывается на месяц и заполняется на основании сводных лицевых счетов или ведомости аналитического учета затрат. В журнале-ордере № 10-АПК в разрезе каждого включенного в него счета для отражения операций по кредиту счета отводится соответствующая графа, а для фиксирования этих сумм по дебету корреспондирующих счетов – соответствующая строка.

Данные журнала-ордера переносятся в Главную книгу в два этапа. Вначале записывают итоги кредитовых оборотов по каждому счету. Затем по каждой строке переносят дебетовые обороты с разбивкой по корреспондирующим счетам.

| |||

|

Рис. Схема учета затрат на производство.