2017-10-25

2017-10-25 843

843Основные механизмы CVP – анализа.

Анализ взаимосвязи величины затрат, объема производства/продаж, и прибыли (CVP) - мощный инструмент, который помогает менеджерам понять механизм взаимодействия между ними. CVP-анализ фокусирует внимание на том, какое воздействие на прибыль оказывают следующие пять факторов:

1. цены на продукцию

2. объем продаж

3. переменные расходы на единицу продукции

4. общая величина постоянных расходов

5. структура реализуемой продукции.

В связи с тем, что CVP-анализ помогает менеджерам определить, как будет изменяться прибыль под воздействием этих факторов, он является жизненно важным инструментом для принятия многих управленческих решений о том, что производить, по какой цене продавать, какую рыночную стратегию использовать, какую структуру затрат поддерживать.

Маржинальный доход – это, величина остающаяся после вычитания переменных расходов из доходов от продаж. Поэтому данная величина может использоваться для покрытия постоянных расходов, а ее остаток представляет собой прибыль за период. В данном случае необходимо обратить внимание на последовательность операций: маржинальный доход сначала покрывает постоянные расходы, а его остаток будет либо прибылью, либо убытками.

Подход маржинального дохода или контрибуции (contribution approach) – это построение отчета о прибылях и убытках по принципу разделения затрат в зависимости от модели их поведения. Расходы делятся на постоянные и переменные, а не по функциональному признаку (в зависимости от деятельности, при ведении которой они понесены)

Отчет о прибылях и убытках в формате маржинального дохода.

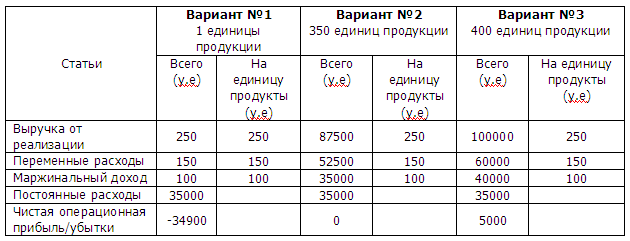

Вариант №1. (На одну единицу продукции) Продажа каждой дополнительной единицы продукции в течении месяца приносит дополнительные 100 у.е., которые могут быть использованы для покрытия постоянных расходов.

Вариант №2. (Безубыточный) Продажа каждой единицы продукции приносит 100 у.е. маржинального дохода. Чтобы достичь уровня безубыточности, компания должна продавать 350 единиц в месяц. В этом случае предприятие сможет аккумулировать сумму общего маржинального дохода в размере 35000 у.е. и полностью покрыть величину постоянных затрат в размере 35000 у.е.

В этом случае продажа 350 единиц обеспечивает безубыточность деятельности в течении месяца и является точкой безубыточности.

Вариант №3. (Прибыльный) Продажа дополнительных 50 единиц продукции, позволит выйти на общий объем продаж 400 единиц продукции. В этом случае предприятие сможет полностью покрыть величину постоянных затрат в размере 35000 у.е. и получить чистую операционную прибыль 5000 у.е.

График, на котором показана взаимосвязь величины доходов, затрат, прибыли и объема продаж, называется графиком затраты-объем-прибыль. График CVP проясняет эти взаимосвязи в широком спектре видов деятельности.