2017-12-14

2017-12-14 1031

1031ВЕДОМОСТЬ ИСПОЛЬЗУЕМЫХ СТРОИТЕЛЬНЫХ МАШИН И МЕХАНИЗМОВ

за сентябрь 2017 г.

Объект: станкостроительный завод

| № | Наименование ресурса | Ед.изм. | Кол-во | Цена за единицу, руб | Стоимость, руб | |

| Л.СМ.1 | ||||||

| М07001418 Бульдозеры 59(80) кВт (л.с.) | маш.ч | 47,23 | 10,48 | 495,02 | ||

| М060247 Экскаваторы одноковшовые дизельные на гусеничном ходу 0,5 м3 | маш.ч | 514,15 | 14,34 | 7 373,73 | ||

| Л.СМ.2 | ||||||

| М07001418 Бульдозеры 59(80) кВт (л.с.) | маш.ч | 6,04 | 10,48 | 63,31 | ||

| М120906 Катки дорожные самоходные гладкие 8 т | маш.ч | 40,85 | 9,71 | 396,65 | ||

| М331100 Пневма-тические трамбовки | маш.ч | 28,08 | 5,58 | 156,69 | ||

| Л.СМ.3 | ||||||

| М021141 Краны на автомобильном ходу10т | маш.ч | 16,48 | 11,86 | 195,45 | ||

| М021243 Краны на гусеничном ходу 16т | маш.ч | 11,62 | 8,69 | 100,91 | ||

| Л.СМ.4 | ||||||

| М021243 Краны на гусеничном ходу до 16 т | маш.ч | 1736,23 | 8,69 | 15 082,59 | ||

| М040502 Установки для сварки ручной дуговой (постоянного тока) | маш.ч | 16,92 | 1,30 | 21,96 | ||

| М021246 Краны на гусеничном ходу 50-63 т | маш.ч | 47,03 | 8,69 | 408,54 | ||

| Л.СМ.5 | ||||||

| М020130 Краны башенные 10 т | маш.ч | 78,41 | 8,24 | 646,20 |

ВСЕГО 326,06

ЗАКАЗЧИК ПОДРЯДЧИК

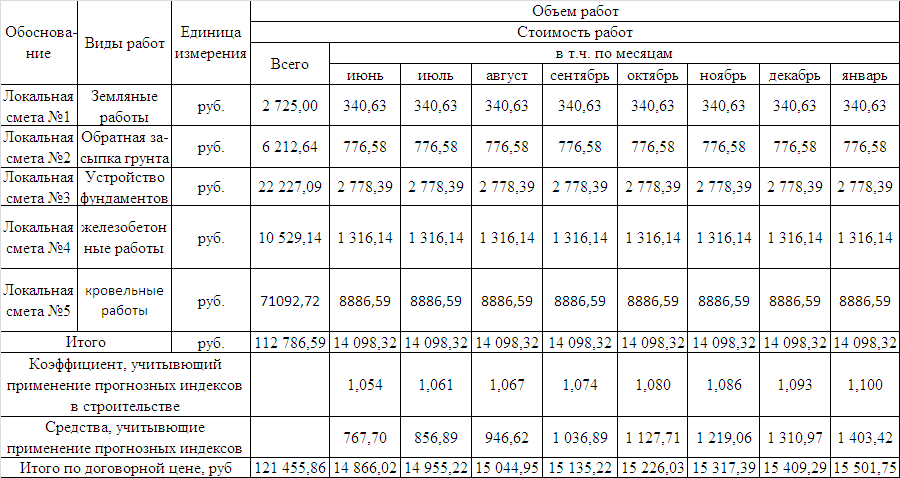

Расчёт стоимости подрядных работ

Таблица 1.6.1 – Расчёт стоимости подрядных работ

| заработная плата | 17525,23 |

| эксплуатация машин | 2875,86 |

| в т.ч. заработная плата | 1005,22 |

| материалы | 41528,18 |

| транспорт | 3696,01 |

| ОХР/ОПР | 10490,82 |

| плановая прибыль | 11572,38 |

| Итого: | 87688,47 |

| Прочие затраты: | |

| затраты, связанные с отчислениями на социальное страхование | 6300,35 |

| Итого с учетом прочих затрат | 93988,83 |

| Объём работ для налогооблажения | 18797,77 |

| Итого с учетом налогов | 112786,59 |

Расчёт цены предложения подрядчика

| Дата составления сметной документации (в ценах) | на 01 сентября 2017 г. | |

| Дата начала выполнения работ | 1 июня 2017 г. | |

| Нормативный срок выполнения работ, мес | ||

| Итого для индексации, руб | 112786,59 |

Таблица 1.7.1 Ежемесячный прогнозный индекс

| Дата | Индекс | Дата | Индекс | ||

| сентябрь | 2017г. | 1,0073 | январь | 2018г. | 1,006 |

| октябрь | 2017г. | 1,0073 | февраль | 2018г. | 1,006 |

| ноябрь | 2017г. | 1,0073 | март | 2018г. | 1,006 |

| декабрь | 2017г. | 1,0073 | апрель | 2018г. | 1,006 |

| Дата | Индекс | Дата | Индекс | ||

| май | 2018г. | 1,006 | сентябрь | 2018г. | 1,006 |

| июнь | 2018г. | 1,006 | октябрь | 2018г. | 1,006 |

| июль | 2018г. | 1,006 | ноябрь | 2018г. | 1,006 |

| август | 2018г. | 1,006 | декабрь | 2018г. | 1,006 |

График строительства

График платежей

График платежей при строительстве разрабатывается подрядчиком.

| Месяцы строительства | Стоимость работ по графику, руб. | Сумма платежей, руб. | ||

| Всего | в том числе | |||

| аванс | оплата за текущий месяц, руб. | |||

| июнь 2017 г. | 14 866,02 | |||

| июль 2017 г. | 14 955,22 | 14 866,02 | 14 866,02 | |

| август 2017г | 15 044,95 | 14 955,22 | 14 955,22 | |

| сентябрь 2017г | 15 135,22 | 15 044,95 | 15 044,95 | |

| октябрь 2017г | 15 226,03 | 15 135,22 | 15 135,22 | |

| ноябрь 2017г | 15 317,39 | 15 226,03 | 15 226,03 | |

| декабрь 2017г | 15 409,29 | 15 317,39 | 15 317,39 | |

| январь 2018г | 15 501,75 | 15 409,29 | 15 409,29 | |

| февраль 2018г | 15 501,75 | 15 501,75 | ||

| ИТОГО: | 121 455,86 | 121 455,86 | 121 455,86 |

2. Выбор оптимального варианта при сокращении срока строительства

Дисконтирование – это метод приведения будущих поступлений денежных средств (будущих доходов и расходов) к текущей (на расчетный момент) стоимости. Дисконтирование будущих поступлений используется для того, чтобы определить их «стоимость» в настоящее время. Разница между будущей суммой доходов и их текущей стоимостью составляет цену, которой оцениваются неудобства, связанные с отказом от использования данной суммы в настоящее время.

Суть дисконтирования при оценке эффективности инвестиционных программ заключается в соизмерении разновременных затрат и результатов. При этом разновременные показатели расходов и доходов приводятся к единому моменту времени (дисконтируются). Тем самым как бы учитываются различия в оценке «ценностью» отдаленных друг от друга по времени поступлений денежных средств.

В первую очередь дисконтирование как инструмент анализа было взято на вооружение финансовой теорией и получило подробную разработку при оценках стоимости акций с учетом будущих доходов (в первую очередь дивидендов), а также эффективности намечаемых производственных капиталовложений с точки зрения интересов инвесторов - собственников капитала.

Наиболее пропагандируемым теоретиками явился метод дисконтирования денежных потоков, позволяющий оценить проект с точки зрения его экономической эффективности. Суть метода заключается в приведении разновременных инвестиций и денежных поступлений компаний к определенному периоду времени. Его ключевым элементом становится нахождение «внутренней нормы доходности", представляющей собой не что иное, как коэффициент окупаемости капиталовложений. Именно этот показатель является в настоящее время одним из наиболее употребляемых критериев для отбора инвестиционных проектов.

Для оценки эффективности проектов используют ряд локальных критериев оптимальности:

2. Срок окупаемости;

3. Индекс рентабельности;

4. Средняя норма прибыли;

5. Внутренняя норма доходности;

6. Модифицированная внутренняя ставка доходности;

7. Средневзвешенный срок жизненного цикла проекта;

8. Потребность в дополнительном финансировании;

9. Группу показателей, характеризующих финансовое состояние предприятия — участника проекта.

В случаях, когда есть время и технические возможности, рекомендуется применять дополнительные методики для анализа альтернативных инвестиционных проектов:

Метод анализа чувствительности ( SAnalysis):

• подход, в котором анализируется влияние определенных вариаций ключевых параметров, таких как: размер инвестиций, динамика доходов и расходов, нормы дисконтирования, объема продаж, выручки, цен, структура капитала, доступность финансовых ресурсов, степень загрузки мощностей, действия конкурентов и прочих, на устойчивость оценок эффективности проекта;

• подход, основанный на определении предельных погрешностей;

• подход, который представляет собой методику на основе аналогий, когда для анализа чувствительности инвестиционного проекта используются сведения о последствиях воздействия неблагоприятных факторов на другие аналогичные проекты.

Метод сценариев (ScenarioAnalysis). Представляет собой продолжение метода анализа чувствительности и основывается на различных прогнозных вариантах (сценариях) развития событий и связанной с этим в динамике основных показателей проекта (объемы СМР, цены акций, цены материалов и т. д.).

МетодМонте-Карло {Monte-Carlo Simulation). Является основным методом имитационного моделирования. Он характеризуется точностью, сложностью исполнения и необходимостью использования средств программного обеспечения.

Метод дерева решений {DecisionTree). Построение такого наглядного дерева целесообразно использовать для анализа рисков инвестиционных проектов.

Все эти методики делают возможным рассмотреть различные стороны инвестиционных проектов и сделать акцент на тех моментах, которые наиболее важны для предприятия.

Строительные нормы и правила предусматривают нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений. Они являются обязательными при определении продолжительности строительства новых и расширении действующих предприятий, их очередей, пусковых комплексов и зданий производственного и непроизводственного назначений. Нормы используются при составлении планов капитальных вложений, планов подрядных строительно-монтажных работ, планов материально-технического снабжения и проектов организации строительства для определения продолжительности строительства. Нормы продолжительности строительства устанавливают в месяцах от начала строительства общую продолжительность строительства объектов, продолжительность подготовительного периода, начало и конец передачи оборудования в монтаж, продолжительность монтажа оборудования. При определении общей продолжительности строительства объекта должно дополнительно учитываться время на строительство в подготовительный период внеплощадочных зданий и сооружений, на устройство свайных оснований (при длине свай более 6 м), а также время на перенос зданий и сооружений с площадки застройки. Общая продолжительность строительства в этом случае увеличивается не более чем на половину наибольшей продолжительности строительства (переноса) одного из внеплощадочных и внутриплощадочных зданий и сооружений. Однако нормативные сроки строительства в отдельных случаях могут быть значительно уменьшены директивными органами Республики Беларусь. В этом случае типовые решения организации и ценообразования строительства не могут применяться по ряду объективных причин.

В любом государстве могут быть объекты, которые необходимо строить в сжатые сроки. В этом случае, как правило, производится параллельное проектирование и строительство объектов. Необходимо заранее определять такие объекты с целью правильного составления проекта организации строительства, возникающие особенности организации работ в сложных стесненных условиях параллельного ведения многих видов работ. Стесненность появляется из-за непрерывного движения автотранспорта, из-за сложности работы кранов и ограничения поворота их стрел, из-за одновременности выполнения на ограниченной площадке большого вида разных технологически не связанных видов работ. Следует рассматривать технологические вопросы с целью ускорения работ, снижения трудоемкости и параллельного ведения. Сокращение нормативных сроков строительства с одной стороны создает большие трудности для проектных и строительных организаций, но с другой стороны - позволяет значительно раньше ввести объект в эксплуатацию и получить определенный экономический эффект.