2017-12-14

2017-12-14 7023

7023

Термин «динамический» характеризует каждый момент времени t в отдельности, а не весь период, для которого строится модель.

Модель является динамической, если в данный момент времени t она учитывает значение входящих в нее переменных, относящихся как к текущему, так и кпредыдущим моментам времени, то есть если эта модель отражает динамику исследуемых переменных в каждый момент времени. Например, на размер выручки от реализации или прибыль предприятия в текущем периоде могут оказывать влияние расходы на рекламу или проведение маркетинговых исследований, сделанные предприятием в предшествующие моменты времени.

ЛАГ – величина  , характеризующая запаздывание в воздействии фактора на результат.

, характеризующая запаздывание в воздействии фактора на результат.

Временной лаг - это показатель, отражающий отставание или опережение во времени одного явления по сравнению с другим (например, время от момента вложения средств до получения отдачи).

Модели с распределенным лагом – модели, содержащие не только текущие, но и лаговые значения факторных (объясняющих, экзогенных) переменных.

Предположим, что максимальная величина лага конечна, тогда модель примет вид:

Модель говорит о том, что если в некоторый момент времени t происходит изменение независимой переменной х, то это изменение будет влиять на значение переменной у в течение l следующих моментов времени.

Коэффициент регрессии b0 при переменной хt характеризует среднее абсолютное изменение уt при изменении xt на 1 единицу своего измерения в некоторый фиксированный момент времени t, без учета воздействия лаговых значений фактора х. Этот коэффициент называют краткосрочным мультипликатором.

В момент (t + 1) совокупное воздействие факторной переменной xt на результат уt составит (b0 + b1) усл.ед.; в момент (t + 2) это воздействие можно охарактеризовать суммой (b0 + b1 + b2) и т.д. Полученные таким образом суммы называют промежуточными мультипликаторами.

С учетом конечной величины лага (для максимального лага) можно сказать, что изменение переменой xt в момент времени t на 1 условную единицу приведет к общему изменению результата через l моментов времени на (b0 + b1 +…+ bl) абсолютных единиц.

Если ввести обозначение: b0 + b1 +…+ bl = b, то величина b – долгосрочный мультипликатор. Он показывает абсолютное изменение в долгосрочном периоде (t + l) результата у под влиянием изменения на 1 единицу фактора х.

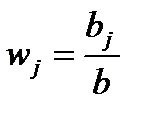

Вклад отдельного лага или относительные коэффициенты модели с распределенным лагом определяется по формуле:

,

,

где bj – коэффициенты при переменных;

b – долгосрочный мультипликатор.

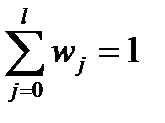

При этом всегда выполняется свойство:  .

.

Кроме того, wj являются весами соответствующих коэффициентов bj. Каждый из них измеряет долю общего изменения результативного признака в момент времени (t + j).

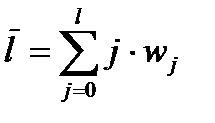

Зная величины wj, с помощью стандартных формул можно определить еще одну важную характеристику модели с распределенным лагом – величину среднего лага.

Средний лаг модели представляет собой средний период, в течение которого будет происходить изменение результата под воздействием фактора в момент времени t:

То есть он позволяет измерить скорость реакции у на изменение х.

Малые значения среднего лага соответствуют относительно быстрой реакции результата у на изменение фактора х. Высокие значения говорят о том, что воздействие фактора х на результат у замедленно, т.е. будет сказываться в течение длительного периода времени.

Образец решения задачи контрольной работы:

Для модели Yt = 15 + 2xt+ 4xt-1 + 5xt-2 определите краткосрочный, промежуточный и долгосрочный мультипликаторы, вклад каждого лага, средний лаг модели.

Решение.

Краткосрочный мультипликатор – это коэффициент при xt, он равен 2.Следовательно, увеличение факторного показателя на одну единицу своего измерения приведет к среднему росту результативного показателя на 2 единицы своего измерения в том же периоде.

В модели один промежуточный мультипликатор, его можно найти как 2 + 4 = 6. Следовательно, увеличение факторного показателя на одну единицу своего измерения приведет к среднему росту результативного показателя на 6 единиц своего измерения в момент времени t+1.

Долгосрочный мультипликатор равен 2 + 4 + 5 = 11. В долгосрочной перспективе увеличение факторного показателя на одну единицу своего измерения приведет к среднему росту результативного показателя на 11 единиц своего измерения.

Вклад каждого лага в модель равен:

W1 = 2/11 = 0,18;

W2 = 4/11 = 0,36;

W3 = 5/11 = 0,45.

Следовательно, 18% общего увеличения результативного показателя происходит в текущем моменте времени; 36% - в момент времени (t+1); 45% - в момент времени (t+2).

Проверим свойство

W1 + W2 + W3 = 0,18 + 0,36 + 0,45 ≈ 1.

Средний лаг модели равен:

Большая величина лага (более 1 мес.) подтверждает, что большая часть эффекта роста результативного признака проявляется в течение длительного периода времени.

Тема 8. Цепи Маркова

Граф– это диаграмма состояний, узлы (обозначенные кружочками) которого представляют состояния, а направленные стрелочки, помеченные именами соответствующих событий, – переходы. Часто на графе состояний против каждой стрелки проставляют соответствующие вероятности перехода. Диаграмма состояний позволяет получить последовательность состояний по заданной последовательности событий.

Начальным распределением вероятностей марковской цепи называется распределение вероятностей состояний в начале процесса:

Р1(0), Р2(0),…,Рi(0), …,Pn(0).

Предположим, что они равны 1.

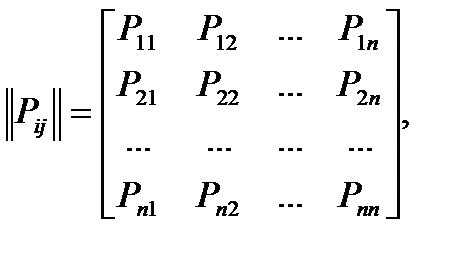

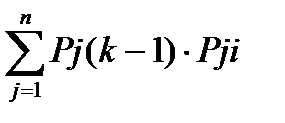

Полным описанием однородной марковской цепи служит матрица переходных вероятностей:

где Pij – вероятность перехода за один шаг из состояния Аi в состояние Аj, Pii – вероятность задержки системы в состоянии Аi.

Вероятности состояния системы Pi(k) (i=  ; j= ) будут определяться по рекуррентной формуле:

; j= ) будут определяться по рекуррентной формуле:

Pi(k)=  (i= ; j= )

(i= ; j= )

Для примера распишем эту формулу, предположив, что у нас три состояния А1, А2 и А3. Определим вероятности состояния Pi(k) после первого шага (после первого года):

P1(1)=P1(0)×P11 + P2(0)×P21 + P3(0)×P31;

P2(1)=P1(0)×P12 + P2(0)×P22 + P3(0)×P32;

P3(1)=P1(0)×P13 + P2(0)×P23 + P3(0)×P33.

И определим вероятности состояний после второго шага (после второго года):

P1(2)=P1(1)×P11 + P2(1)×P21 + P3(1)×P31;

P2(2)=P1(1)×P12 + P2(1)×P22 + P3(1)×P32;

P3(2)=P1(1)×P13 + P2(1)×P23 + P3(1)×P33.

И т.д. до n -го шага.

Образец решения задачи контрольной работы:

В торгово-розничную сеть поступило 3 вида взаимозаменяемой продукции разных производителей А1, А2, А3. Предположим, что покупатели приобретают только один из них. Пусть в среднем они стремятся поменять его не более одного раза в год, и вероятности таких изменений постоянны. Результаты маркетинговых исследований покупательского спроса на продукцию дали следующее процентное соотношение:

Х1 % покупателей продукции А1 переходят на А2,

Х2 % покупателей продукции А2 переходят на А3,

Х3 % покупателей продукции А3 переходят на А1,(где Х1 = 70,7, Х2 = 2,6, Х3 = 53).

Требуется:

1. Построить граф состояний.

2. Составить матрицу переходных вероятностей для средних годовых изменений.

3. Предположить, что общее число покупателей постоянно, и определить, какая доля из их числа будет покупать продукцию А1, А2 и А3 через 2 года.

4. Определить какая продукция будет пользоваться наибольшим спросом.

Решение

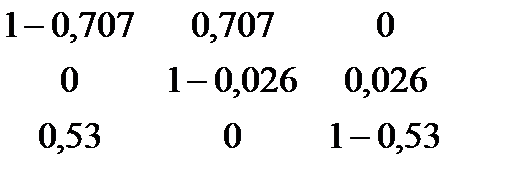

Построим граф состояний (рис. 8.1). Для этого значения Х1, Х2, Х3 необходимо перевести в доли. Стрелками обозначим переходы из одного состояния в другое.

| А1 |

| 0,53 |

| 0,707 |

| А2 |

| А3 |

| 0,026 |

Рис. 8.1. Граф состояний системы А с заданными вероятностями перехода

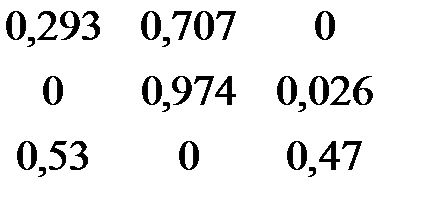

Составим матрицу переходных вероятностей:

=

=  =

=  .

.

Зададим вектор начальных вероятностей:

P(0)=  ,

,

т.е. P1(0)=1, P2(0)=1 и P3(0)=1.

Определим вероятности состояния Pi(k) после первого шага (после первого года):

P1(1)=P1(0)×P11 + P2(0)×P21 + P3(0)×P31=1×0,293+1×0+1×0,53=

=0,823;

P2(1)=P1(0)×P12 + P2(0)×P22 + P3(0)×P32=1×0,707+1×0,974+1×0=

=1,681;

P3(1)=P1(0)×P13 + P2(0)×P23 + P3(0)×P33=1×0+1×0,026+1×0,47=

=0,496.

Определим вероятности состояний после второго шага (после второго года):

P1(2)=P1(1)×P11 + P2(1)×P21 + P3(1)×P31=

=0,823×0,293+1,681×0+0,496×0,53=0,241+0+0,263=0,504;

P2(2)=P1(1)×P12 +P2(1)×P22 + P3(1)×P32=

=0,823×0,707+1,681×0,974+0,496×0=0,582+1,637+0=2,219;

P3(2)=P1(1)×P13 + P2(1)×P23 + P3(1)×P33=

0,823×0+1,681×0,026+0,496×0,47=0+0,044+0,233=0,277.

Можно сделать вывод, что через 2 года только 50% покупателей будут покупать продукцию А1, около 28% покупателей – А3, и число покупателей продукции А2 увеличится в 2,2 раза.

Следовательно, продукция А2 будет пользоваться наибольшим спросом.