2017-12-14

2017-12-14 728

728Принято деление методов калькулирования на попередельный и позаказный.

Принято считать, что:

• попередельный метод применяется в химической, нефтеперерабатывающей, текстильной, лакокрасочной, пищевой, стекольной, металлургической, цементной промышленности и др., то есть в производствах, где применяется химико-физическая технология производства.

Перечисленные производства характеризуются, как правило, массовым выпуском продукции, которая проходит обработку по нескольким стадиям, называемым переделами;

•областью применения позаказного метода является строительная и издательская деятельность, мебельное производство, машиностроение во всех его вариантах, проектные исследовательские работы и т.д.

Данные производства в основном носят серийный и единичный характер.

Кроме того, «Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» определено:«При попередельном методе учета качестве объектов учета и калькулирования могут быть приняты как отдельные виды, так и группы продукции...

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ».

Таким образом, в основу деления методов калькулирования на попередельный и позаказный заложены следующие критерии:

- вид используемой технологии (химико-физическая и механическая обработка);

- тип производства по степени массовости (массовое, серийное, единичное);

- тип объекта учета и калькулирования (вид / группа продукции, заказ).

Может быть сформулирован иной критерий разделения методов калькулирования — сложность продукта.

Попередельный метод применятся в случае простого, то есть не делимого на отдельные составляющие, продукта, который в процессе производства проходит нескольких последовательных технологических этапов (переделов).

Позаказный метод используется для калькулирования себестоимости сложных продуктов, то есть включающих в себя два и более продукта.

Можно сказать, что различие между попередельным и позаказным методами связано с различием объектов калькулирования:

попередельный метод используется для калькулирования себестоимости простого (одноэлементного) продукта после определенной стадии обработки;

позаказный метод используется для калькулирования себестоимости сложных продуктов, включающих в себя несколько элементов.

Попередельный метод калькулирования

Схема попередельного метода

На практике выделяют несколько вариантов попередельного метода:

- простой (одноступенчатый) попередельный метод;

- метод многоступенчатого попередельного калькулирования;

- метод эквивалентных коэффициентов;

- метод исключения и метод распределения (для условий комплексного производства).

Простой (одноступенчатый) попередельный метод

Данный метод применяется, когда:

•на предприятиях (производствах, подразделениях) выпускается один вид продукта;

•отсутствуют или являются стабильными межоперационные запасы и запасы готовой продукции.

Метод многоступенчатого попередельного калькулирования

Областью применения данного метода является производство продуктов с несколькими переделами с изменяющимися остатками незавершенной и готовой продукции.

Метод эквивалентных коэффициентов

Область применения: данный метод используется на предприятиях, производящих продукцию с близкими конструктивными и технологическими свойствами (так называемое сортовое производство). В основу его заложен принцип, согласно которому себестоимость отдельных видов продуктов находится в определенном, достаточно устойчивом соотношении. Таким образом, один из продуктов выбирают в качестве так называемого стандартного, себестоимость всех других продуктов определяют умножением себестоимости стандартного продукта на соответствующий коэффициент.

Метод исключения

При данном подходе один из продуктов выбирается в качестве главного, остальные признаются побочными. Производится калькулирование только главного продукта следующим образом.

Из величины затрат комплексного производства вычитается стоимость побочных продуктов. Полученная разница делится на количество полученного главного продукта. Для оценки стоимости побочных продуктов используется фактическая выручка, полученная от их реализации, или рыночная стоимость (возможная стоимость реализации).

Метод распределения

При данном подходе продукты не делят на главные и побочные. Все получаемые продукты признаются сопутствующими (или совместными). Соответственно, калькулируется себестоимость всех получаемых продуктов. При этом производится распределение затрат комплексного производства между продуктами. Принципиально распределение можно вести на основе:

• натуральных показателей.

Как правило, такими показателями являются вес или объем получаемых продуктов. Однако подобное распределение в большинстве случаев приводит к неадекватному завышению рентабельности одних продуктов и занижению рентабельности других;

• стоимостных показателей.

Данный способ распределения представляется более обоснованным. В этом случае затраты комплексного производства распределяются между продуктами пропорционально стоимостной доле каждого продукта в общей стоимости всех полученных продуктов.

Позаказный метод

Областью применения позаказного метода являются случаи сложных продуктов (заказов), когда наблюдается эффект суммирования, то есть в заказ (как сложный продукт) входят два и более простых продукта.

Схема позаказного метода

Себестоимость заказов будет складываться из:

- себестоимости входящих в заказ деталей;

- затрат на осуществление двух технологических операций;

- начисленных на данный заказ косвенных общепроизводственных затрат;

- прямых коммерческих затрат, связанных со сбытом данного заказа.

Понятие бюджетирования и планирования.

Планирование представляет собой постановку целей деятельности в виде количественных и качественных показателей, которые необходимо достигнуть предприятию за тот или иной период.

В зависимости от периодов планирования (период планирования — временной промежуток, на который составляются и в течение которого реализуются планы) различают:

- оперативное (текущее) планирование — на период до 1 года;

- тактическое (среднесрочное) планирование — на период 1—3 года;

- стратегическое (долгосрочное) планирование — на период свыше 3 лет.

Внедрение на предприятии системы планирования призвано решить следующие задачи:

- повышение эффективности использования ресурсов предприятия;

- обеспечение координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений и предприятия в целом;

- прогнозирование, анализ, оценка различных вариантов хозяйственной деятельности предприятия и повышение обоснованности принимаемых управленческих решений;

- обеспечение финансовой устойчивости и улучшение финансового состояния предприятия.

Бюджет — это план, содержащий стоимостные показатели. Но стоимостные показатели можно «встроить» практически в любой план. Если, например, «План производства» отражает планируемую к производству продукцию в натуральном выражении — это план. Но если добавить в «План производства» еще одну колонку — «Стоимость произведенной продукции по учетной цене реализации», — план превратится в бюджет. Получается, что деление планов на собственно планы и бюджеты достаточно условно и практически любой план одновременно можно квалифицировать как бюджет.

Виды бюджетов

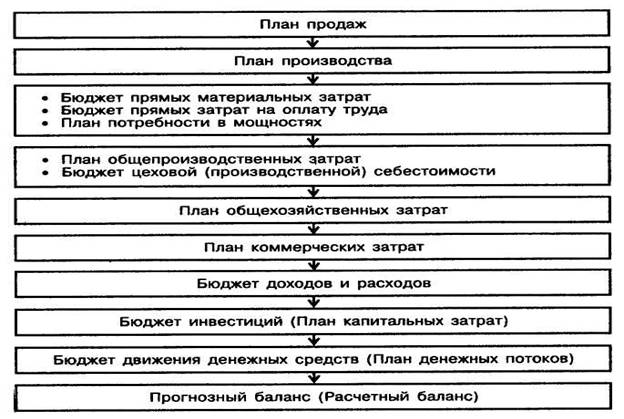

Технология оперативного планирования, то есть перечень используемых планов (бюджетов) и последовательность их составления, в ее «классическом» виде представлена на схеме.

Последовательность составления бюджетов

Бюджет реализации (план продаж) показывает объем продаж по видам продуктов в натуральных и стоимостных показателях на протяжении бюджетного периода.

План производства определяет виды и количество продукции, которые должны быть выпущены в предстоящем бюджетном (плановом) периоде.

Бюджет прямых материальных затрат содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов, комплектующих в натуральном и стоимостном выражении по видам продуктов и в целом по предприятию.

Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату его труда в предстоящем периоде

План потребности в мощностях отражает необходимый для выполнения плана производства фонд рабочего времени оборудования и затраты, связанные с использованием оборудования в предстоящем периоде

План общепроизводственных затрат отражает затраты на содержание производственной инфраструктуры, необходимой для выполнения производственного плана

Бюджет цеховой (производственной) себестоимости содержит информацию о себестоимости видов продукции и затратах на производственную программу в предстоящем бюджетном периоде.

План общехозяйственных затрат отражает затраты на содержание в предстоящем бюджетном периоде обеспечивающей инфраструктуры по предприятию в целом.

План коммерческих затрат отражает затраты, связанные со сбытом продукции в предстоящем бюджетном периоде.

Поскольку часть статей коммерческих затрат может носить прямой характер по отношению к видам продукции, а часть — косвенный, желательно при составлении плана коммерческих затрат разделить затраты на две названные группы.

Бюджет доходов и расходов (план прибылей и убытков) отражает структуру и величину доходов и расходов предприятия в целом, отдельных центров ответственности (или направлений деятельности) предприятия и планируемый к получению финансовый результат в предстоящем бюджетном периоде.

«Доходная» часть данного бюджета формируется на основании содержащейся в плане продаж информации о размере выручки от реализации. «Расходная» — на основании бюджета цеховой (производственной) себестоимости, плана общехозяйственных затрат, плана коммерческих затрат.

Бюджет инвестиций (план капитальных затрат) отражает инвестиции, которые предприятию необходимо осуществить в предстоящем бюджетном периоде с указанием их размера и направления использования.

Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и других платежных инструментов в результате хозяйственной деятельности предприятия в предстоящем бюджетном периоде. По сути — это план движения денежных средств по расчетному счету и кассе.

Прогнозный баланс (расчетный баланс) представляет собой планируемый баланс предприятия на конец предстоящего бюджетного периода. Иными словами, прогнозный баланс есть планируемое соотношение активов и пассивов предприятия, которое складывается в соответствии со структурой активов и пассивов на начало бюджетного периода и изменением в ходе реализации других планов.

Прогнозный баланс есть итоговый план, венчающий собой процедуру планирования.