2017-12-16

2017-12-16 556

556ТЕМА 7: Оперативний облік надходження платежів

1. Завдання та організація оперативного обліку.

2. Особові рахунки платників податків, порядок їх відкриття та ведення.

3. Облік нарахованих сум податків.

4. Облік погашених податкових зобов’язань.

5. Звірка даних особового рахунку з платниками.

6. Звітність про надходження платежів

Етапи автоматизації оперативного обліку платежів в органах ДПС:

І етап

У 1991 році запроваджено систему автоматизованого обліку "АРМ Держдоходи“.

ІІ етап

У 2000 році запроваджено більш досконалий програмний комплекс АІС "Облік податків і платежів", який забезпечує автоматизоване виконання майже всіх операцій на робочому місці - облік, контроль, формування довідкової інформації та складання звітності.

Структура Департаменту обліку та звітності ДПАУ

Основні функції Департаменту обліку та звітності:

· адміністрування облікових показників;

· адміністрування звітних показників;

· участь у адмініструванні податку на додану вартість;

· формування звітності за обліковими показниками;

· методологія та організація ведення інформаційної системи показників щодо розрахунків платників з бюджетом;

· формування звітних показників з інформаційно-аналітичної бази даних центрального рівня щодо розрахунків платників з бюджетом;

· організація роботи щодо підтримки в актуальному стані облікових та звітних показників щодо розрахунків платників з бюджетом;

· організація забезпечення надходжень податків, інших платежів до бюджетів;

· інформаційний обмін із зовнішніми організаціями та інформаційне забезпечення органів ДПС

Оперативний облік надходження платежів здійснюється в розрізі:

· територіальних одиниць України,

· кодів бюджетної класифікації;

· видів бюджетів,

· платників податків,

· видів форм власності,

· галузей економіки.

Обов’язкові вимоги до автоматизованої інформаційної системи:

· забезпечення можливості доступу до баз даних, у тому числі минулих звітних періодів (тільки в режимі перегляду),

· виведення карток особових рахунків на друк, у файл та на екран комп'ютера, відстеження за кожним податковим зобов'язанням стану розрахунків платника з бюджетом.

· захист, архівування та збереження даних;

· забезпечення доступу до інформації, що міститься у картках особових рахунків за минулі роки, незважаючи на зміни версій програмного забезпечення за період перегляду на дату закриття відповідного року.

ДПАУ отримує від Держказначейства:

- відомості про зарахування та повернення коштів з аналітичних рахунків за доходами;

- звіти про виконання державного та місцевих бюджетів за доходами в розрізі областей за видами надходжень в електронному вигляді;

- інформацію в паперовому вигляді щодо зарахування коштів в іноземній валюті в рахунок погашення заборгованості за кредитами, залученими державою або наданими під державні гарантії, та бюджетними позичками в розрізі боржників, територій та кодів бюджетної класифікації.

Органи ДПС на обласному та низовому рівнях одержують від органів держказначейства:

- відомості про зарахування та повернення коштів з аналітичних рахунків за доходами у вигляді технологічного файла;

- звіти про виконання державного та місцевих бюджетів за доходами в розрізі районних відділень за видами надходжень в електронному вигляді;

- відомість N 2 розподілу платежів до бюджету, які надійшли на рахунок 3311 "Кошти, які підлягають розподілу між державним та місцевими бюджетами", в електронному вигляді або її паперову копію;

- відомість розподілу платежів між рівнями місцевого бюджету, які надійшли на аналітичні рахунки 3321 "Кошти, які підлягають розподілу між рівнями бюджету", в електронному вигляді або її паперову копію;

- відомість N 2м розподілу платежів до бюджету, які надійшли на рахунок 3411 "Кошти, тимчасово віднесені на доходи державного бюджету, що підлягають розподілу", в електронному вигляді або її паперову копію;

- відомість розподілу коштів, тимчасово віднесених на доходи місцевого бюджету, які надійшли на аналітичні рахунки 3421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу", в електронному вигляді або її паперову копію;

- виписки з рахунків у вигляді електронного реєстру розрахункових документів.

Форми особових рахунків платників податків:

· ф. № 5 - для здійснення обліку податку на додану вартість для платників податків - юридичних та фізичних осіб;

· ф. № 6 - для здійснення обліку платежів, за якими передбачено подання платником податкових декларацій (розрахунків);

· ф. № 15 - для здійснення обліку платежів, за якими не передбачено подання платником податкових декларацій (розрахунків) та обліку надходжень на погашення простроченої заборгованості за кредитами, залученими державою або під державні гарантії, та бюджетними позичками згідно з переліком боржників;

· ф.№ 1 Р - для здійснення обліку реструктурованих сум.

Правила здійснення записів в особових рахунках платників:

· Проведення операцій в особових рахунках платників здійснюється в хронологічному порядку.

· При введенні первинних документів до АІС за кожною операцією фіксуються особистий номер працівника, дата та час уведення інформації.

· Облікові операції з коригування даних у картках особових рахунків платників податків проводяться підрозділами обліку та звітності на підставі відповідних документів, датою їх надходження, з візою керівника (заступника керівника) органу державної податкової служби "До обліку".

· На дату проведення останньої облікової операції підбиваються підсумки за всіма графами карток особових рахунків з початку місяця та з початку року (крім граф, що відображають сальдо розрахунків з бюджетом).

· На кінець місяця після проведення останньої операції здійснюється запис указаних підсумкових рядків до особового рахунку.

В особових рахунках нараховуються:

1. Податкові зобов'язання, штрафні санкції та пеня, самостійно визначені платником;

2. Податкові зобов'язання, штрафні санкції та пеня, нараховані органом державної податкової служби та узгоджені платником відповідно до чинного законодавства;

3. Пеня за порушення встановлених строків погашення узгодженого податкового зобов'язання;

4. Відсотки за користування розстроченням (відстроченням) податкових зобов'язань;

5. Непогашені суми векселя, що видається суб'єктом господарювання при здійсненні операцій з давальницькою сировиною у зовнішньоекономічних відносинах.

6. Податкові зобов'язання, штрафні санкції, пеня, самостійно визначені платником у податковій звітності, уносяться до електронної бази даних підрозділами обробки та ведення податкових документів і формуються в електронні та паперові реєстри.

Після перенесення засобами програмного забезпечення даних з електронної бази звітних документів до карток особових рахунків платників податків формується протокол помилкових записів за відповідними кодами можливих помилок. У залежності від коду помилки над їх усуненням працюють працівники відповідних підрозділів.

Податкові зобов'язання, штрафні санкції та пеня, розраховані органом державної податкової служби, обліковуються у картках особових рахунків за даними електронного реєстру податкових повідомлень.

Звірка достовірності даних, перенесених засобами програмного забезпечення з реєстру податкових повідомлень до карток особових рахунків платників податків, здійснюється на підставі паперових виписок з зазначеного реєстру, що надходять до підрозділу обліку та звітності від структурних підрозділів, які складають податкові повідомлення.

Звірення даних оперативного обліку з даними платника податків:

На вимогу платника податків працівником підрозділу обліку та звітності на підставі даних карток особових рахунків здійснюється звірення стану розрахунків платника податків з бюджетами за відповідний звітний період.

Підсумки проведеного звірення стану розрахунків платника з бюджетами за податками, зборами (обов'язковими платежами) відображаються у книзі обліку звірення стану розрахунків платників з бюджетами.

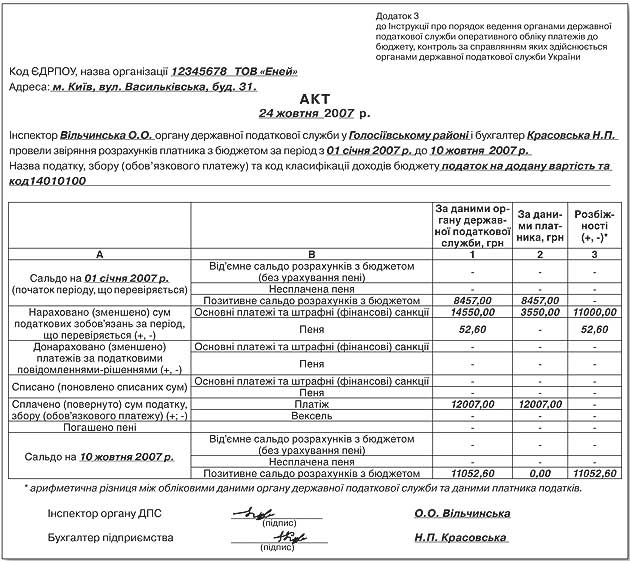

На письмову вимогу платника податків звірення стану розрахунків з бюджетом за податками, зборами (обов'язковими платежами) за звітний період оформлюється актом.

Акт з розбіжностями між даними картки особового рахунку та даними платника податку, збору(обов'язкового платежу) є підставою для здійснення детальної перевірки таких розбіжностей.