2017-12-16

2017-12-16 888

888Рассмотрим другой подход к оценке затрат ресурсов — концепцию альтернативных издержек (или издержек упущенных возможностей).

Пусть ресурс X применим для производства нескольких благ. Если данный ресурс использован при производстве блага А, то его уже не используешь при производстве блага В. Например, направив материал на пошив некоего количества мини-юбок, фирма автоматически должна отказаться от использования этой ткани для выпуска более консервативных моделей женской одежды. Поставим себя на место предпринимателя, просчитывающего этот проект. Если известно, что более строгую одежду можно было бы продать за 1 млн руб., то очевидно, что «цена» отказа от ее выпуска измеряется именно этой суммой. И ее же фирма потеряла (упустила), сделав ставку на мини-юбки. То есть издержки (в смысле упущенных доходов), связанные с направлением ткани на их пошив, составили 1 млн. руб.

Пусть ресурс X применим для производства нескольких благ. Если данный ресурс использован при производстве блага А, то его уже не используешь при производстве блага В. Например, направив материал на пошив некоего количества мини-юбок, фирма автоматически должна отказаться от использования этой ткани для выпуска более консервативных моделей женской одежды. Поставим себя на место предпринимателя, просчитывающего этот проект. Если известно, что более строгую одежду можно было бы продать за 1 млн руб., то очевидно, что «цена» отказа от ее выпуска измеряется именно этой суммой. И ее же фирма потеряла (упустила), сделав ставку на мини-юбки. То есть издержки (в смысле упущенных доходов), связанные с направлением ткани на их пошив, составили 1 млн. руб.

При этом в качестве блага В для оценки размера издержек следует выбрать лучшую из отвергнутых альтернатив использования ресурса. В нашем примере при наличии двух альтернатив мини-юбкам — макси-юбок и брюк — для оценки издержек следует выбрать ту, которая принесла бы больший доход. Итак, согласно концепции издержек упущенных возможностей, издержки — это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса.

Описанный метод оценки затрат ресурсов называют экономическим, сами же издержки именуют альтернативными (или эко-

комическими), а также издержками упущенных возможностей. Логика этого метода заключается в поиске ответа на вопрос: от чего нужно отказаться, чтобы получить данное благо?

К сожалению, альтернативные издержки порой трудно представить как определенное количество рублей или долларов. В условиях многотоварного производства и быстро меняющейся экономической обстановки трудно выбрать лучший способ использования имеющегося ресурса. В рыночном хозяйстве это делает сам предприниматель, как инициатор и организатор производства. Опираясь на свой опыт и интуицию, он определяет эффект от того или иного направления применения ресурса. При этом доходы от упущенных возможностей (а значит, и размер альтернативных издержек) всегда являются гипотетическими.

К сожалению, альтернативные издержки порой трудно представить как определенное количество рублей или долларов. В условиях многотоварного производства и быстро меняющейся экономической обстановки трудно выбрать лучший способ использования имеющегося ресурса. В рыночном хозяйстве это делает сам предприниматель, как инициатор и организатор производства. Опираясь на свой опыт и интуицию, он определяет эффект от того или иного направления применения ресурса. При этом доходы от упущенных возможностей (а значит, и размер альтернативных издержек) всегда являются гипотетическими.

Например, говоря, что альтернативные издержки выпуска мини-юбок составили 1 млн. руб., мы исходили из гипотезы, что макси-юбки удалось бы продать за эту сумму. Но кто может поручиться, что капризная мода не сделала бы «макси» хитом сезона? И что их бы не удалось продать за 2 млн. руб.? К тому же нельзя быть уверенным, что действительно были рассмотрены все альтернативы. Допустим, что малиновая ткань, которую мы рассматривали только в качестве материала для юбок разной длины, не принесет еще больший доход, если из нее пошить пиджаки для «новых русских».

Все это обусловливает субъективность и неоднозначность оценки издержек экономическим методом. Вместе с тем рассуждения по принципу «От чего я откажусь, если выберу это или то» в мире экономики не являются праздным гаданием. Логика расчета «цены» выбора обладает значительной аналитической силой. Она позволяет понять мотивы экономических решений. С такой точки зрения альтернативные издержки — это то количество денег, которое необходимо, чтобы отвлечь конкретный ресурс от производства товара В и использовать его для производства товара А.

Все это обусловливает субъективность и неоднозначность оценки издержек экономическим методом. Вместе с тем рассуждения по принципу «От чего я откажусь, если выберу это или то» в мире экономики не являются праздным гаданием. Логика расчета «цены» выбора обладает значительной аналитической силой. Она позволяет понять мотивы экономических решений. С такой точки зрения альтернативные издержки — это то количество денег, которое необходимо, чтобы отвлечь конкретный ресурс от производства товара В и использовать его для производства товара А.

Нащупывание этой величины и составляет содержание торга, который ведут стороны при заключении сделки. Продавец стремится завысить цену, но готов снижать ее до тех пор, пока она не сравняется с альтернативными издержками, т.е. с той суммой, которую он надеется получить от других клиентов. В свою очередь покупатель исходно отстаивает низкую цену, но готов поднимать ее до тех пор, пока она не сравняется с альтернативными издержками иных способов расходования средств (ценой покупки анало

гичного товара у других продавцов или товара-заменителя). Пикантность же ситуации придает то, что ни одна из сторон не знает точного размера альтернативных издержек другой стороны. Бытовое выражение «Я, кажется, продешевил!» как раз и означает, что продавец не «дожал» покупателя до уровня альтернативных издержек последнего. Кстати, мало кто знает, что именно установление предельной цены, до которой намечает отступать партнер по сделке (а вовсе не технические секреты), является преобладающей целью экономического шпионажа.

ИЗ РОССИЙСКОЙ ПРАКТИКИ: Сколько стоит «Роснефть»?

Попытки приватизировать «Роснефть» предпринимаются с конца 1997 г. Закулисная борьба соперников-покупателей, противостояние топ-менеджеров компании, скандальные провалы аукционов, таинственная продажа за долги активов — все смешалось в этой истории приватизации по-русски, запутанной, как детектив. Главное препятствие в осуществлении сделки в том, что ее участники — государство, руководство «Роснефти» и потенциальные покупатели — не могли сойтись в оценке альтернативных издержек использования производственных ресурсов данного нефтяного холдинга.

Государство боялось продешевить. В стремлении «подогреть» спрос цена продажи долго не назначалась. Правительственные чиновники декларировали намерение продать госсобственность дорого. Потенциальные покупатели старались выставить «Роснефть» в дурном свете, чтобы снизить альтернативные издержки и за счет этого «сбить» цену сделки.

Весной 1998 г. для независимой оценки «Роснефти» была приглашена иностранная аудиторская фирма «Dresdner Kleinwort Benson». Определив стоимость запасов нефти, стоимость и степень износа основных фондов и др., аудиторы предложили запросить за компанию 1,6—1,7 млрд. долл.

Государство сочло такую оценку своих альтернативных издержек заниженной. Оно полагало, что потенциально ценность запасов нефти и активов компании выше (например, если ориентироваться на стоимость аналогичных активов в других странах). Просто высокие риски капиталовложений в нестабильной, трансформируемой экономике отпугивают инвесторов, снижают текущую оценку альтернативных издержек. В мае 1998 г. правительство назначило стартовую цену в 2,5 млрд. долл. Увеличение цены в сравнении с рекомендациями аудиторов мотивировалось тем, что предлагаемый пакет акций (75 % плюс одна акция) позволяет быть не просто совладельцем «Роснефти», но и контролировать ее.

Однако иностранные члены консорциумов покупателей решили, что альтернативные издержки покупки слишком велики. За такие деньги можно купить нефтяные месторождения в более стабильных, чем Россия, странах. Отечественные же участники запрошенной суммы просто не имели. Аукцион был сорван.

Но правительство не могло отказаться от сделки. Причина — обострившиеся в 1998 г. финансовые проблемы. Низкая собираемость налогов, дороговизна внутренних и недостаточные размеры внешних займов делали этот приватизационный проект заманчивым способом пополнения государственного бюджета. Теперь правительству пришлось оценивать «Роснефть» исходя не из объективной Ценности активов компании, а сопоставляя ее продажу с другими способами добычи денег в бюджет. То есть мерило альтернативных издержек в глазах государства стало иным. Для повторного аукциона (июль 1998 г.) стоимость «Роснефти» была снижена до 1, 6 млрд. долл., т.е. до предложенной оценщиком суммы.

Но и здесь приватизаторов ожидало фиаско. Заявок на покупку подано не было. С позиции покупателей теперь и альтернативные издержки в 1,6 млрд. долл. сказались высокими. Сыграл роль фактор времени. За год с лишним, пока тянулась история приватизации, радикально изменилась макроэкономическая ситуация. Ухудшилась конъюнктура на мировом рынке нефти. Да и в самой «Роснефти» в 1998 г. снизилась балансовая прибыль в 1,5 раза, компания потеряла значительную часть активов, за долги были арестованы акции 40 ее предприятий. Грянувший в конце лета финансовый, а затем политический кризис девальвировал рубль и еще больше обесценил активы «Роснефти».

Циничные попытки установить новые, заниженные ориентиры альтернативных издержек не заставили себя ждать. В разгар кризиса, что называется «под шумок», некоему анонимному (скрывающемуся за подставной фирмой) инвестору почти удалось за смехотворную сумму в 10 млн. долл. отсудить лучшее нефтеперерабатывающее предприятие «Роснефти» — дочернюю фирму «Пурнефтегаз». Оправившись от шока, государство подало встречный иск и выиграло судебный марафон.

Государство не должно отдавать свою собственность за бесценок! До сих пор (начало 2003 г.) «Роснефть» остается в государственной собственности, но ее цена постепенно растет. Те же иностранные аудиторы, которые в 1998 г. оценивали ее в 1,6-1,7 млрд., в 2000 г. называли уже величину 3,7 млрд. долл.

Бывает полезной и такая интерпретация: альтернативные издержки — это выручка от наиболее выгодного из всех отвергнутых альтернативных способов использования ресурсов.

Приведем пример. Некий инвестор имеет два варианта использования своего капитала:

1. вложить деньги в модернизацию вологодского льнокомбината;

2. купить государственные облигации.

Предположим, инвестор выбрал первый вариант. Он приобрел патент на использование новой технологии, купил современное оборудование, нанял квалифицированных рабочих. При подсчете издержек инвестор должен учитывать не только издержки, связанные с использованием покупных ресурсов, но и упущенный доход от альтернативного распоряжения капиталом, т.е. доход, который он имел бы от владения государственными ценными бумагами.

Именно в подобных рассуждениях кроются причины того, почему наши банки не кредитуют промышленность. Если доходность краткосрочных спекулятивных операций на финансовом рынке в десятки раз превышает рентабельность даже самых высокоэффективных и быстроокупаемых индустриальных проектов, то мотивация для инвестирования в промышленные предприятия отсутствует — альтернативные издержки слишком велики. А именно так — увы! — обстояло дело на протяжении всей эпохи реформ.

Бухгалтерская концепция игнорирует фактор времени. Она оценивает издержки по итогам свершившихся сделок. А при определении издержек упущенных возможностей важно понимать, что эффект от того или иного варианта использования ресурса может проявляться в разные периоды. Выбор альтернативы часто сопряжен с ответом на вопрос, что предпочесть: текущий выигрыш ценой будущих потерь или текущие потери ради выигрыша в будущем? С одной стороны, это усложняет оценку издержек. С другой — сложность анализа оборачивается плюсом более обстоятельного учета всех сторон предстоящего проекта.

Бухгалтерская концепция игнорирует фактор времени. Она оценивает издержки по итогам свершившихся сделок. А при определении издержек упущенных возможностей важно понимать, что эффект от того или иного варианта использования ресурса может проявляться в разные периоды. Выбор альтернативы часто сопряжен с ответом на вопрос, что предпочесть: текущий выигрыш ценой будущих потерь или текущие потери ради выигрыша в будущем? С одной стороны, это усложняет оценку издержек. С другой — сложность анализа оборачивается плюсом более обстоятельного учета всех сторон предстоящего проекта.

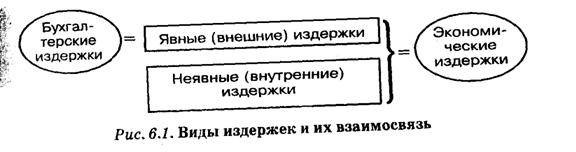

В отличие от бухгалтерского метода, концепция альтернативных издержек охватывает своей оценкой как явные, так и неявные издержки. Действительно, тот доход, который фирма может получить от альтернативного применения ресурсов, станет реальностью, только если она готова нести и явные и неявные издержки. Он является плодом тех и дру-

В отличие от бухгалтерского метода, концепция альтернативных издержек охватывает своей оценкой как явные, так и неявные издержки. Действительно, тот доход, который фирма может получить от альтернативного применения ресурсов, станет реальностью, только если она готова нести и явные и неявные издержки. Он является плодом тех и дру-

гих. В нашем примере на производство макси-юбок пойдет не толь

гих. В нашем примере на производство макси-юбок пойдет не толь

ко малиновая ткань (явные издержки), но будет использована и

принадлежащая фирме земля, на которой стоит завод и за которую она никому ничего не платит (неявные издержки). Только в случае готовности нести оба вида издержек — тратиться на покупку ткани и предоставлять землю — будет возможно производство, а значит, и получение дохода. Поэтому экономический подход является более полным, чем бухгалтерский (рис. 6.1).

Подводя итог анализа упущенных возможностей, отметим, что данная концепция является действенным инструментом в принятии эффективных экономических решений. Это обусловлено тем,

Подводя итог анализа упущенных возможностей, отметим, что данная концепция является действенным инструментом в принятии эффективных экономических решений. Это обусловлено тем,

что оценка затрат ресурсов осуществляется здесь на основе сравнения с лучшим из конкурирующих, т.е. самым эффективным, способом использования редких ресурсов. Центрально управляемая система лишала хозяйствующие субъекты (в первую очередь предприятия) самостоятельности в принятии стратегических решений, а значит, и возможности выбора лучших альтернатив. Сами же центральные органы управления (Госплан, Госкомцен, Госснаб, министерства) даже с помощью компьютеров были не в

силах просчитать оптимальную структуру производства для огромной страны, т.е. найти лучшие ответы на вопросы: что производить? как производить? Поэтому в этих условиях результатом альтернативных издержек зачастую выступали товарный дефицит и некачественная, не соответствовавшая достижениям технического прогресса продукция.

Для рыночного хозяйства альтернативность и выбор — неотъемлемые черты. Ресурсы ищут наиболее выгодное применение. Насыщенность товарами и услугами, в которых нуждаются потребители, является устойчивым результатом альтернативных издержек рыночной системы

Концепции прибыли

Анализ природы издержек дает нам ключ к определению прибыли. В общем

Анализ природы издержек дает нам ключ к определению прибыли. В общем

виде прибыль — это разность между суммарной выручкой от реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтер

скими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными (явными и неявными) издержками дает экономическую прибыль. Явные издержки корректно считать совпадающими с бухгалтерскими, поэтому бухгалтерская прибыль превышает экономическую на величину неявных (внутренних) издержек.

Бывает так, что по бухгалтерским меркам предприятие вполне благополучно. Ему не грозит банкротство. Оно получает прибыль,

Бывает так, что по бухгалтерским меркам предприятие вполне благополучно. Ему не грозит банкротство. Оно получает прибыль,

выплачивает владельцам дивиденды, платит налоги и т.п. Но экономическая прибыль оказывается отрицательной. Это означает, что ресурсы и деньги были вложены не лучшим образом. Занявшись иным видом бизнеса, фирма получила бы большую прибыль.

Вот почему экономическая теория выделяет еще и категорию нормальной при были. Как ясно из самого названия, величина нормальной прибыли тяготеет к средней, обычной в данной экономике норме прибыльности. Можно определить ее и по-другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Действительно, если проект приносит меньше прибыли, чем другие виды бизнеса, то зачем им заниматься? Смысл оставаться в деле сохраняется, лишь

в том случае, если уровень прибыльности не ниже среднего.

Когда владелец сам управляет фирмой, нормальная прибыль выступает в качестве «справедливой» (обычной, средней) оплаты его труда и способностей предпринимателя, а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. Легко понять, что в данном случае нормальная прибыль является неявными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при альтернативном использовании своего капитала.

Когда владелец сам управляет фирмой, нормальная прибыль выступает в качестве «справедливой» (обычной, средней) оплаты его труда и способностей предпринимателя, а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. Легко понять, что в данном случае нормальная прибыль является неявными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при альтернативном использовании своего капитала.

Если фирма представляет собой акционерное общество, акции которого распределены среди множества акционеров, а функции управления выполняют наемные менеджеры, то нормальную прибыль можно рассматривать как «справедливые» выплаты за использование акционерного капитала, т.е. денежных средств и другого имущества акционеров, переданных ими в уставный фонд предприятия в«обмен на акции. И в этом случае нормальную прибыль можно считать неявными издержками. Их величина определяется доходами, которые могли бы иметь акционеры от альтернативного применения своих средств, например, если бы купили акции другого предприятия или положили бы деньги на депозит в банк. Итак, нормальную прибыль следует относить к неявным издержкам.

Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Поэтому наличие положительной бухгалтерской прибыли только в первом приближении может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. При этом капиталисты вполне могут стремиться изъять капиталы из бухгалтерские прибыльного бизнеса, если уровень прибылей недостаточен.

Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Поэтому наличие положительной бухгалтерской прибыли только в первом приближении может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. При этом капиталисты вполне могут стремиться изъять капиталы из бухгалтерские прибыльного бизнеса, если уровень прибылей недостаточен.

Чтобы предприниматели не уходили из дела, величина бухгалтерской прибыли должна хотя бы равняться нормальной (т.е. покрывать неявные издержки). Экономическая прибыль возникает лишь у того предприятия, доход которого больше суммы явных и неявных издержек. Поэтому о предприятии, приносящем нормальную прибыль, можно сказать, что оно получает нулевую экономическую прибыль.

Наконец положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов и предпринимательских талантов в соответствующую фирму или отрасль. И Не мудрено: ведь там доходность выше, чем в среднем по экономике. Можно выразить ту же мысль иначе. Бухгалтерская прибыль — это абсолютный (а не сравнительный) показатель положения дел На предприятии, фиксирующий наличие прибылей или убытков.

Она ничего не говорит о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономическая прибыль — наиболее точный индикатор эффективности работы предприятия.