2018-01-08

2018-01-08 229

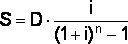

229Функция и формула дисконтирования

Функция дисконтирования дает возможность определить текущую стоимость на основе конкретной суммы будущего периода.

PV — тек. Ст-ь, S - известная в буд. сумма, i — % ставка, n — число периодов начисления %. Функция диск-я явл-тся оборотной по отношению к функции сложного %.

PV — тек. Ст-ь, S - известная в буд. сумма, i — % ставка, n — число периодов начисления %. Функция диск-я явл-тся оборотной по отношению к функции сложного %.

Функция: Текущая стоимость аннуитета

Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени. Функция дает возможность определить текущую стоимость взноса, обеспечив в будущем поступление равновеликих платежей. PVA=S*(1-1/(1+r)t)/r

PVA – равновеликие периодические платежи.

Ф-я: периоди. взнос на погашения кредита

Позволяет определить величины самого аннуитета, если известна его тек. стоимость, число взносов и ставка дохода. PMT/PVA=S*(r/(1-1/(1+r)t)). 5 Функция: будущая стоимость аннуитета Позволяет определить буд. стоимость периодически равновеликих взносов на основе аннуитентной величины FVA=S*((1+r)t-1)/r

6. Функ: период. взнос на накопление фонда

Периодический взнос на накопление фонда позволяет рассчитать величину равновеликих взносов при известной буд. Ст-ти, процентной ставке и периоде: PMT/FVA=  Функции сложного % применяются на практике в оценке имущества с использ-м дох. Подхода

Функции сложного % применяются на практике в оценке имущества с использ-м дох. Подхода

| 15 Требования к информации и виды ее систематизации для проведения оценки Информация, используемая в процессе оценки, должна отвечать требованиям: • Достоверности, точности; комплексности. Информация д. достоверно отражать ситуацию на п/п, точно соответствовать целям оценки и учитывать в комплексе внешние условия функционирования оцениваемого предприятия.. Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количе-е и качеств-е хар-ки объекта оценки, собирает инф-ю, существенную для определения стоимости объекта оценки теми подходами и методами, к-е д. б. применены при проведении оценки, в т. ч: а) информацию о политич-х, эконом-х, соц-ых и экологических и прочих факторах, оказывающих влияние на стоимость объекта оценки; б) информацию о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках данных факторов; в) информацию об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки, информацию о физ. свойствах объекта оценки, его технических и эксплуатационных характеристиках, износе и устареваниях, прошлых и ожидаемых доходах и затратах, данные бухгалтерского учета и отчетности, относящиеся к объекту оценки, а также иную информацию, существенную для определения стоимости объекта оценки. Оценщик д. провести анализ достаточности и достоверности информации, используя доступные ему для этого средства и методы. Если при проведении оценки оценщиком привлекаются специалисты (эксперты), оценщик д. указать в отчете их квалификацию и степень их участия в проведении оценки, а также обосновать необходимость их привлечения. Оценщик при проведении оценки не может использовать инф-ю о событиях, произошедших после даты оценки. Важнойчертой эффективной работы является быстрый доступ к необходимым ресурсам. Если работа требует информац. оснащения, то необходимо предусмотреть легкий, быстрый поиск инф-ии, а также систематизацию новой инф-ии. Первичным и важнейшим этапом многих бизнес-процессов, происходящих в любой организации, является систематизация информации. Благодаря тщательно проведённой систематизации информации удаётся достичь высоких результатов в процессе оптимизации делопроизводства, а также в экономии средств компании и рабочего времени сотрудников. Без предварительной систематизации информации невозможно представить такие важнейшие бизнес-процессы, как документооборот, делопроизводство, создание матер. и электронного архива, создание различных баз данных. Систематизация информации включает: - методы поиска и накопления информации; - классификацию и индексирование информации; - способы доступа к информации; - способы представления информации; |

- обработку запросов на поиск информации.

| 16.Макроэкон. риски внешней информации. Цель. Осн. виды факторов и инф. источника сбора Внешняя информация, характеризующая условия функционирования предприятия в регионе, отрасли и экономике в целом; Объем и характер внешней информации различается в зависимости от целей оценки. При составлении отчета необходимо показать, что информационная база, собранная и изученная оценщиком, является необходимой и достаточной для итогового заключения о стоимости предприятия. Анализ фактора риска носит субъективный характер: оценщики, уверенные в будущем росте компании, определят её текущую стоимость выше по сравнению с аналитиком, составляющим пессимистичный прогноз. Другими словами, чем шире разброс ожидаемых будущих доходов вокруг наилучшей оценки, тем рискованнее инвестиции. Объем и характер внешней информации различаются в зависимости от целей оценки Макроэкономические показатели содержат информацию о том, как отражается или отразится на деятельности предприятия изменение макроэкономической ситуации. Данные показатели характеризуют инвестиционный климат в стране. В зависимости от целей оценки макроэкономический обзор может выделяться как отдельный раздел отчета об оценке или рассматриваться в общем контексте отчета. Факторы макроэконом. риска образуют систематич. Риск, который возникает из внешних событий, влияющих на рыночную экономику, и не могут быть устранены диверсификацией в рамках национальной экономики. Риск – степень определенности, характеризующая достижимость в будущем ожидаемых результатов. Диверсификация — сокращение риска с помощью портфельных инвестиций (приобретение широкого спектра ценных бумаг). В большинстве случаев риск воспринимается как возможность потери. Любое возможное отклонение в большую или меньшую сторону от прогнозируемой величины есть отражение риска. Анализ фактора риска субъективен: оценщики, уверенные в будущем росте компании, определяют ее текущую стоимость выше по сравнению с аналитиком, составляющим пессимистичный прогноз. Другими словами, чем шире разброс ожидаемых будущих доходов вокруг «наилучшей» оценки, тем рискованнее инвестиции. Основные факторы макроэкономического риска: - уровень инфляции; - темпы экономического развития страны; - изменение ставок процента; -изменение валютного курса; |

-уровень политической стабильности.

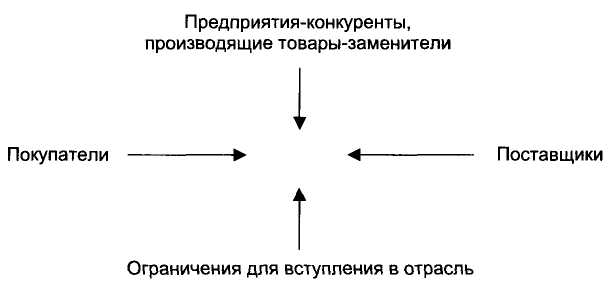

17.Анализ отраслевых факторов внешней среды. Цель. Основные виды факторов и инфор. источника сбора

Внешняя информация. Информационный блок, кроме макроэкономической, включает отраслевую информацию: состояние и перспективы развития отрасли, в которой функционирует оцениваемое предприятия. Содержание данного блока определяется степенью доступности отраслевых данных. В нем должны быть отражены: условия конкуренции в отрасли, рынки сбыта и возможные варианты использования производимой продукции; факторы, влияющие на потенциальный объем производимой продукции, динамику изменения спроса на нее. Условия функционирования предприятия в отрасли могут оказать серьезное влияние на итоговую величину стоимости.

Основные факторы отраслевого риска:

• нормативно-правовая база;

• рынки сбыта;

• условия конкуренции.

Направления сбора и анализа отраслевой информации можно представить в виде схемы

Нормативно-правовая база. Она определяется с учетом наличия ограничений для вступления в отрасль, условий конкуренции и ценообразования

Основные источники информации:

• законодательство РФ (правовые базы данных «Гарант», «Консультант-плюс» и др.);

• данные Государственного комитета по статистике РФ;

• информационные отраслевые бюллетени;

• бизнес-план.

| 18.Анализ факторов внутренней среды. Цель. Основ. виды факторов и инфор. источника сбора Оценка бизнеса основана на анализе стоимости п/п как товара инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и будущего потенциала. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, к-ю можно классифицировать след. образом: - внешняя информация характеризует условия функционирования предприятия в регионе, отрасли и экономике в целом; - внутренняя информация отражает деятельность оцениваемого предприятия. Внутренняя информация характеризует деятельность оцениваемого п/п. Если читатель отчета не знаком с п/п-ем, он должен получить максим. полную и точную информацию, чтобы понять особенности оцениваемого предприятия. Информационный блок обычно включает: • ретроспективные данные об истории компании; • описание маркетинговой стратегии предприятия (условия конкуренции); • производственные мощности; • сведения о рабочем и управленческом персонале; • внутреннюю финн. информацию (данные бух. баланса, отчет о фин. результатах и движении ден. средств за 3-5 лет); • прочую информацию. |

Если на п/п разработан бизнес-план, то в разделе, посвященном описанию предприятия,

| приводятся основные сведения о п/п: виды деят-ти, харак-ка отрасли, факторы, влияющие на деят-ть п/п, основные показатели текущего финансового состояния предприятия и т.д. Кроме того, в бизнес-плане д. б. след. данные: организационно-правовая форма; размер уставного капитала; сведения о владельцах наибольших долей уст. капитала, контрольных пакетов акций; принадлежность предприятия к концернам, ассоциациям, холдингам. История компании. Вотчете описывается процесс производства продукции по каждому виду производимой продукции и начинается описание с истории компании. Маркетинговая стратегия п/п.Маркет. стратегия п/п определяется внешними факторами, о которых речь шла ранее, а также фазой жизненного цикла производимых товаров и наличием производственных мощностей Анализируя марке. стратегию п/п, оценщик д. сопоставить следующую информацию: • объемы продаж за прошлый, тек. и прогнозируемый периоды; • себестоимость реализованной продукции; • цены товаров и услуг, их динамику; • прогнозируемое изменение объемов спроса; • производственные мощности. |

Производственные мощности. Объем выпускаемой продукции определяется, спросом на нее; с другой — наличием производ-ых мощностей для ее производства. Поэтому оценщик, особенно при составлении прогнозов, учитывает данные о наличии производ. мощностей на п/п и буд. капиталовложения.

19.Подготовка фин.документации для оценки объекта. Инфляционная кор-вка отчетности.

Подготовка финн. документации в процессе оценки. Работа оценщика с внутренней фин. документацией проводится по след. направлениям:

• инфляционная корректировка;

• нормализация бухгалтерской отчетности;

• трансформация бухгалтерской отчетности;

• вычисление относительных показателей.

Целью инфляционной корректировки документации являются приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Инфляционной корректировке по индексу должны подвергаться лишь так называемые неденежные статьи: ОС (в том числе НМА), производ. запасы, незавер. производство, готовая продукция, обязательства, которые д.б. погашены поставкой определенных товаров и (или) оказанием опред. услуг. Денеж статьи (ден. Ср-ва, ДЗ и КЗ, кредиты, займы, фин. вложения) независимо от изменения общего уровня цен инфляционной корректировке не подлежат.

| Нормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действ.бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характ-х деятельность п/п. Еще одно важное добавление: нормализованная финансовая отчетность может использоваться только в целях оценки. Трансформация отчетности - это корректировка счетов для приведения к единым стандартам бухгалтерского учета. Необходимость трансформации бухг. отчетности в соответствии с международными стандартами обусловлена прежде всего требованием сопоставимости информации. Отчетная информация имеет принципиальное сходство: пользователям предоставляются данные об имущественном состоянии компании (баланс) и отчет о фин. результатах. Вместе с тем между двумя системами учета существуют различия. Междунар. стандарты учета разработаны Международным комитетом по бух. стандартам - независимой орг-ей. В соотв-и с международ. Бухгал. стандартами (МБС) задачей фин отчетности является предоставление информации о финн. положении, результатах деятельности предприятия, что является полезным при принятии экономических решений для широкого круга пользователей. |

Таким образом, анализируя внешние условия функционирования фирмы оценщик ставит своей целью: описание инвестиционного климата в стране и отрасли на период, приближенный к дате оценки и на прогнозируемый период; проводит внешние маркетинговые исследования, объясняющие условия сбыта продукции и динамики спроса на нее; определяет степень (величину) систематического и отраслевого риска.

20.Нормализация отчетности на разовые, нетипичные и неоперационные доходы и расходы. Цель, последовательность проведения и влияние на стоимость объекта

Нормализация отчётности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса. Она необходима для того, чтобы оценочные заключения носили объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия.

Оценщик д. понимать, что отчётность, составленная в соответствии с общепринятыми принципами бух. учёта не должна отражать реальную рыночную стоимость имущества. Возможность использования разных методов учёта операций, списания долгов приводит к различным значениям прибыли и денежных потоков.

Нормализующие корректировки финн. документации могут проводиться по следующим направлениям:

- корректировка на разовые, нетипичные и не операционные доходы и расходы;

- корректировка метода учёта операций (например, учёт запасов или методы начисления амортизации);

- корректировка данных отчётности с целью определения рыночной стоимости активов.

Ещё одно важное добавление: нормализованная финансовая отчётность м. использоваться только в целях оценки.

| Корректировка на разовые, нетипичные и неоперационные доходы и расходы. В числе наиболее важных факторов, определяющих величину денежных потоков, генерируемых бизнесом, является себестоимость продукции.(см. рис.) Кроме расходов, относимых на себестоимость, выделяются коммерческие и управленческие расходы, прочие операционные доходы и т. д., также влияющие на величину прибыли. Величина прибыли может быть занижена и поэтому потенциального инвестора интересует, в первую очередь, динамика выручки от реализации и структура себестоимости, а затем — нормализованная прибыль. Если речь идет об оценке предприятий сферы услуг, сервисных и страховых компаний, сделок по слиянию и присоединению, акцент делается на анализ валовых доходов. Если ожидаемая будущая прибыль играет решающую роль в процессе оценки, то важно принимать этот показатель как отражение экономического дохода, получаемого компанией. Именно с этой целью и проводится нормализация финансовой отчетности в процессе оценки. |

Оценщик выяснил, что долгосрочные финансовые вложения представлены средствами, потраченными на приобретение картин, что не имеет отношения к основной производственной деятельности компании (торговля одеждой). Активы, не связанные с основной производственной деятельностью должны быть исключены в ходе нормализации.

| 21.Нормализация отчетности по методу учета операций. Цель, последовательность проведения и влияние на стоимость объекта Нормализация отчётности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса. Она необходима для того, чтобы оценочные заключения носили объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. Оценщик должен понимать, что отчётность, составленная в соответствии с общепринятыми принципами бух. учёта не д. отражать реальную рыночную стоимость имущества. Возможность использования разных методов учёта операций, списания долгов приводит к различным значениям прибыли и денежных потоков. Рыночная стоимость части активов может не учитываться при составлении баланса (например, стоимость нематериальных активов). Нормализация отчётности в процессе оценки проводится всегда, меняется объём применяемых корректировок в зависимости от целей оценки. Расчёты и изменения, проводимые в ходе нормализации д. б. объяснены в отчёте. Нормализующие корректировки финансовой документации могут проводиться по следующим направлениям: - корректировка на разовые, нетипичные и не операц.е доходы и расходы; - корректировка метода учёта операций (н-р, учёт запасов или методы начис-я амор-ии); - корректировка данных отчётности с целью 21.Нормал-я отчетности по методу учета операций определения рыночной стоимости активов. Корректировка на разовые, нетипичные и неоперационные доходы и расходы. В числе наиболее важных факторов, определяющих величину денежных потоков, генерируемых бизнесом, является себестоимость продукции. Величина прибыли м. б. занижена и поэтому потенциального инвестора интересует, в первую очередь, динамика выручки от реализации и структура себестоимости, а затем — нормализованная прибыль. Показатель прибыли и ДП становится след. критерием при принятии инвестиционного решения. Если ожидаемая будущая прибыль играет решающую роль в процессе оценки, то важно принимать этот показатель как отражение экономического дохода,получаемого компанией. Именно с этой целью и проводится нормализация финансовой отчетности в процессе оценки. Корректировка метода учёта операций. На величину прибыли и денежных потоков серьёзное влияние могут оказывать методы учёта запасов и начисления амортизации В РФ принята след. методика учёта запасов: - по средней себестоимости; - по с/с первых по времени закупок (ФИФО) — первым получен, первым отгружен; - по с/с посл. по времени закупок (ЛИФО) — последним получен, первым отгружен. |

Итогом по нормализации финн. отчётности д. стать нормализованный баланс — это ретроспективный бух. баланс, в котором все балансовые показатели учитываются по их рын. Ст-ти на дату оценки.

| 22.Нормализация отчетности по метода учета запасов. Цель, последовательность проведения и влияние на стоимость объекта Нормализация отчётности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса. Она необходима для того, чтобы оценочные заключения носили объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. Оценщик должен понимать, что отчётность, составленная в соответствии с общепринятыми принципами бухгалтерского учёта не должна отражать реальную рыночную стоимость имущества. Возможность использования разных методов учёта операций, списания долгов приводит к различным значениям прибыли и денежных потоков. Корректировка по методу учёта запасов (продолжение). Размер прибыли также зависит от методов начисления износа как основных фондов, так и нематериальных активов Доля амортизации в стоимости продукции характеризует эффективность использования средств труда. В соответствии с принципами бух. учёта стоимость основных фондов и части НМА должна распределяться в течении предполагаемого срока их эксплуатации. В РФ принята след. методика учёта запасов: - по средней себестоимости; |

- по себестоимости первых по времени закупок (ФИФО) — первым получен, первым отгружен;

- по себестоимости последних по времени закупок (ЛИФО) — последним получен, первым отгружен.

Оценка запасов методом ФИФО основана на допущении, что ресурсы, первыми поступившие в производство (продажу) должны быть оценены по себестоимости первых во времени закупок, с учётом стоимости ценностей, числящихся на начало месяца.

Метод ЛИФО основан на противоположном допущении, что ресурсы, первыми поступившие в производство (продажу) должны быть оценены по себестоимости последних в последовательности по времени закупок.

При росте цен метод ЛИФО уменьшает налогооблагаемую прибыль и с этой точки зрения в условиях инфляции является более предпочтительным.