2018-01-21

2018-01-21 942

942

Фінансам підприємств як складовій фінансової системи належить визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід — основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни.

Фінансам підприємств, як і фінансам у цілому, властиві певні загальні та специфічні ознаки.

Загальною ознакою фінансів підприємств є те, що вони виражають сукупність економічних (грошових) відносин, пов'язаних із розподілом вартості валового внутрішнього продукту.

Специфічні ознаки фінансів підприємств виражають грошові відносини, що залежать від первинного розподілу вартості валового внутрішнього продукту, формування та використання грошових доходів і децентралізованих фондів. Особливості фінансів підприємств також зумовлені їхнім функціонуванням у різних галузях економіки.

Фінанси підприємств безпосередньо пов'язані з рухом грошових коштів. Досить часто поняття «фінанси підприємств» ототожнюється з грошовими коштами, наявними фінансовими ресурсами. Однак самі кошти чи фінансові ресурси не розкривають поняття «фінанси», якщо не з'ясувати суті економічної природи останніх. Такими суттєвими властивостями, які лежать в основі фінансів, є закономірності відтворювального процесу та грошові відносини, що виникають між учасниками суспільного виробництва на всіх стадіях процесу відтворення, на всіх рівнях господарювання, у всіх сферах суспільної діяльності. Однак не всі грошові відносини належать до фінансових. Грошові відносини перетворюються на фінансові, коли рух грошових коштів стає відносно самостійним. Таке відбувається в процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів. До фінансів належать такі групи грошових відносин:

· пов'язані з формуванням статутного фонду суб'єктів господарювання;

· пов'язані з формуванням та розподілом грошових доходів: виручки, валового та чистого доходу, прибутку, грошових фондів підприємств;

· ті, що виникають у підприємств з державою з приводу податкових та інших платежів у бюджет та цільові фонди, бюджетного фінансування, одержання субсидій;

- які виникають між суб'єктами господарювання у зв'язку з інвестуванням у цінні папери та одержанням з ними доходів, здійсненням пайових внесків та участю в розподілі прибутку від спільної діяльності, одержанням і сплатою штрафних санкцій;

· які формуються в підприємств з банками, страховими компаніями у зв'язку з одержанням та погашенням кредитів, сплатою відсотків за кредит та інші види послуг, одержанням відсотків за розміщення та зберігання коштів, а також у зв'язку зі страховими платежами та відшкодуваннями за різними видами страхування;

· ті, що формуються в підприємств у зв'язку з внутрішньогосподарським розподілом доходів.

Таким чином, об'єктом фінансів підприємств є економічні відносини, пов'язані з рухом коштів, формуванням та використанням грошових фондів. Суб'єктами таких відносин можуть бути підприємства та організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб'єкти господарювання, які є юридичними особами.

Фінанси підприємств — це економічні відносини, що пов'язані 3 рухом грошових потоків, формуванням, розподілом і використанням доходів і грошових фондів суб'єктів господарювання в процесі відтворення.

У процесі відтворення фінанси підприємств як економічна категорія виявляються та виражають свою сутність, свою внутрішню властивість через такі функції:

— формування фінансових ресурсів у процесі виробничо-господарської діяльності;

— розподіл та використання фінансових ресурсів для забезпечення операційної фінансової та інвестиційної діяльності, для виконання своїх фінансових зобов'язань перед бюджетом, банками, суб'єктами господарювання;

— контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

Формування фінансових ресурсів на підприємствах відбувається за створення статутного капіталу, а також у процесі розподілу грошових надходжень внаслідок повернення авансованих коштів в основні та оборотні засоби, використання доходів на формування резервного фонду. У зв'язку з цим поняття «формування» та «розподіл» доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів.

Формування та використання фінансових ресурсів на підприємствах — це процес утворення грошових фондів для фінансового забезпечення операційної, інвестиційної діяльності, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Відомо, що будь-які ресурси обмежені і досягти бажаного ефекту можна не тільки регулюванням їхнього обсягу, а й через установлення оптимального співвідношення різних ресурсів. З усіх видів ресурсів фінансові мають першочергове значення, оскільки це єдиний вид ресурсів підприємства, що трансформується безпосередньо і з мінімальною витратою часу в будь-який інший вид ресурсів.

Важливою є роль фінансів підприємств у забезпеченні збалансованості в економіці країни матеріальних та грошових фондів, призначених для споживання та накопичення. Забезпечення такої збалансованості великою мірою впливає на стабільність національної валюти, грошового обігу, стану розрахунково-платіжної дисципліни в народному господарстві.

Фінанси, беручи участь у вартісному розподілі створеного внутрішнього валового продукту, забезпечуючи формування та використання доходів і грошових фондів, безпосередньо пов'язані з іншими економічними категоріями та інструментами господарського механізму: комерційним розрахунком, ціною, кредитом. Саме тому фінанси підприємств можуть бути важливим інструментом економічного стимулювання, контролю за станом економіки країни та управління нею.

Фінанси є суттєвим складовим елементом системи управління економікою. Без фінансів неможливо забезпечити індивідуальний оборот виробничих фондів на розширеній основі, запроваджувати науково-технічні досягнення, стимулювати інвестиційну діяльність, регулювати структурну перебудову економіки.

Обов'язковими передумовами ефективного функціонування фінансів підприємств є:

— різноманітність форм власності;

— свобода підприємництва та самостійність у прийнятті рішень;

- вільне ринкове ціноутворення та конкуренція;

- самофінансування підприємництва;

- правове забезпечення правил економічної поведінки всіх суб'єктів підприємницької діяльності;

- обмеження і регламентація державного втручання в діяльність підприємств.

- Грошові фонди та фінансові ресурси

Фінанси — це кровоносна система економічного базису, яка забезпечує життєдіяльність підприємництва. Рух коштів, його швидкість та масштаби визначають працездатність фінансової системи. З руху коштів розпочинається і ним же завершується оборот засобів підприємства, оборот усього капіталу. Саме тому рух коштів, грошовий оборот на підприємстві є основною ланкою в процесі обороту капіталу.

Грошові кошти на підприємстві спочатку формуються в процесі утворення статутного капіталу, а згодом — у результаті реалізації продукції. Одержані кошти інвестуються для забезпечення виробничо-господарської діяльності, розширення та розвитку виробництва. Отже, підприємства дістають можливість виробляти та реалізовувати продукцію, одержувати доходи. Кошти підприємств зберігаються в касах, а також на поточному, валютному та інших рахунках у банківських установах.

У процесі реалізації продукції, робіт, послуг на рахунки підприємств постійно надходять грошові кошти у вигляді виручки від реалізації. Кошти надходять також від фінансово-інвестиційної діяльності підприємств: дивіденди та доходи від придбаних акцій, облігацій та інших видів цінних паперів; від вкладання коштів на депозитні рахунки; від здавання майна в оренду. Однак підприємство розпоряджається не всіма грошовими коштами, які воно одержує.

Так, у складі виручки від реалізації продукції підприємству надходять суми акцизного збору, податок на додану вартість, котрі підлягають внесенню в бюджет. Реальним платником цих податків є споживач, а переказує їх у бюджет підприємство, яке реалізує продукцію. Частина грошових надходжень, що залишилася після відрахувань у бюджет акцизного збору, податку на додану вартість, спрямовується на заміщення коштів, авансованих в оборотні та основні засоби, на виконання фінансових зобов'язань перед бюджетом, позабюджетними фондами, банками, страховими організаціями та іншими суб'єктами господарювання. Частина грошових надходжень, яка залишилась, формує валовий та чистий дохід, прибуток.

Грошові фонди — це відокремлена частина грошових коштів, які мають цільове спрямування.

До грошових фондів належать: статутний фонд, фонд оплати праці, амортизаційний фонд, резервний фонд та інші.

Статутний фонд використовується підприємством для інвестування коштів в оборотні та основні засоби. Фонд оплати праці — для виплати основної та додаткової заробітної плати працівникам. Амортизаційний фонд — для фінансування відтворення основних і позаоборотних активів. Резервний фонд — для покриття збитків, подолання тимчасових фінансових ускладнень.

Кошти підприємства використовують не тільки у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється в нефондовій формі. У нефондовій формі підприємства також одержують дотації та субсидії, спонсорські внески.

Під фінансовими ресурсами слід розуміти грошові кошти, що є в розпорядженні підприємств. Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі.

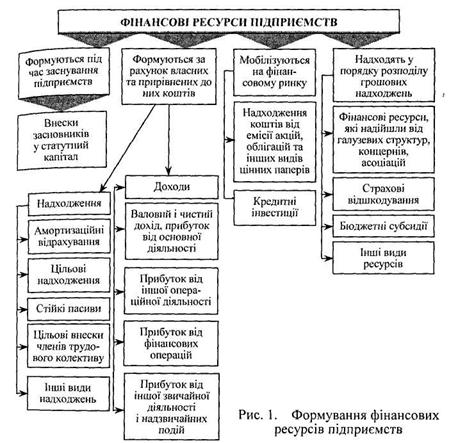

Основними джерелами формування фінансових ресурсів підприємств є власні та залучені кошти. До власних належать: статутний фонд, амортизаційні відрахування, валовий дохід та прибуток. До залучених — отримані кредити, пайові та інші внески, кошти, мобілізовані на фінансовому ринку (рис. 1.).

Обсяг виробництва, його ефективність зумовлюють розмір, склад та структуру фінансових ресурсів підприємства. У свою чергу, від величини фінансових ресурсів залежить зростання виробництва та соціально-економічний розвиток підприємства. Наявність фінансових ресурсів, їх ефективне використання визначають фінансове благополуччя підприємства: платоспроможність, ліквідність, фінансову стійкість.

Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набувають важливого значення в роботі фінансових служб підприємства за умов ринкової економіки.

У процесі формування фінансових ресурсів підприємств важливу роль відіграє визначення оптимальної структури їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає а. фінансову діяльність підприємств. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів за акціями, доходів за облігаціями, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. Тому в кожному конкретному випадку необхідно детально аналізувати доцільність залучення додаткових фінансових ресурсів з урахуванням фінансових ризиків.

- Основи організації фінансів підприємств

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Фінансовий стан, платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва.

Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації.

Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їхнім оборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах:

o саморегулювання,

o самоокупність,

o самофінансування.

Цим принципам відповідає комерційний розрахунок, тобто метод господарювання, що полягає в постійному порівнюванні (у грошовому вираженні) витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику. Питання про те, що виробляти, як виробляти, для кого виробляти, за ринкових умов для підприємств визначається основним орієнтиром — прибутком.

Комерційний розрахунок справляє значний вплив на організацію фінансів підприємств. Він передбачає, що фінансові відносини підприємств регламентуються державою в основному економічними методами — з допомогою важелів відповідної податкової, амортизаційної, відсоткової, протекціоністської політики. Збитки (у тім числі втрачена вигода), котрих зазнало підприємство внаслідок виконання таких, що суперечать чинному законодавству, вказівок державних органів та посадових осіб, повинні бути відшкодовані відповідними органами.

Суб'єкт господарювання має справжню фінансову незалежність, тобто право самостійно вирішувати, що і яквиробити, кому реалізувати продукцію, як розподілити виручку від реалізації продукції як розпорядитися прибутком, які фінансові ресурси формувати та як їх використовувати. Повна самостійність підприємств не означає, однак, ігнорування певних правил їхньої поведінки. Ці правила розроблено та законодавчо закріплено у відповідних нормативних актах. Ясна річ, що підприємства можуть приймати рішення самостійно тільки в рамках чинних законів.

Суб'єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. За невиконання зобов'язань підприємством до нього застосовується система фінансових санкцій.

Джерелом формування фінансових ресурсів підприємств є реально зароблені доходи від реалізації продукції та від фінансових інвестицій. Економічна відповідальність підприємства настільки велика, що його можуть оголосити банкрутом у разі неспроможності виконати зобов'язання перед кредиторами.

У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями. Підприємства й банки є рівноправними партнерами, які організовують фінансові взаємовідносини з метою одержання прибутку. Банки не надають підприємствам безкоштовних та безстрокових кредитів. Підприємства, у свою чергу, за зберігання грошових коштів на банківських рахунках одержують певні відсотки. Страхові компанії страхують численні ризики, пов'язані з підприємницькою діяльністю суб'єктів господарювання, створюючи певні гарантії стабільності виробничої діяльності.

У підприємств формуються взаємовідносини з бюджетом та Державними цільовими фондами, створеними для підтримання комерційних засад в організації підприємництва. Держава встановлює податкові платежі, обов'язкові збори та внески на такому Рівні, щоб не підірвати заінтересованості підприємств у розвитку виробництва та підвищенні його ефективності. Бюджетні асигнування виділяються підприємствам у вигляді цільових субсидій та субвенцій, що виключає можливість паразитування за рахунок державних коштів.

На організацію фінансів впливають організаційно-правові форми господарювання, сфера та характер діяльності підприємств. Це виявляється в процесі формування капіталу (статутного фонду), розподілу прибутку, утворення грошових фондів, внутрішньовідомчого розподілу засобів, у взаємовідносинах з бюджетом.

У ринковій економіці основною формою господарювання є акціонерне товариство. Розрізняють акціонерні товариства закритого та відкритого типів. Акціонерне товариство закритого типу засновує обмежена кількість акціонерів. При цьому будь-який член товариства не може продати свого паю без згоди інших акціонерів, які мають переважне право на придбання цього паю. Акціонерне товариство відкритого типу орієнтовано на більшу кількість акціонерів через встановлення відкритої передплати на акції. При цьому акціонер має право на власний розсуд продавати, дарувати чи заставляти свої акції.

Акціонерне товариство організовується на добровільних засадах фізичними та юридичними особами. У статутний фонд вони можуть вносити не тільки відповідні кошти (у тім числі в іноземній валюті), а й робити внески у вигляді нерухомості, обладнання, інтелектуальної власності, інших основних засобів.