2018-01-21

2018-01-21 544

544Розподіл і використання прибутку

Прибуток є однією з основних категорій товарного виробництва. Це передусім категорія, що характеризує відносини, які складаються в процесі суспільного виробництва.

Поява прибутку безпосередньо пов'язана з появою категорії «витрати виробництва».

Прибуток — це частина додаткової вартості, створеної і реалізованої, готової до розподілу.

На формування прибутку як фінансового показника роботи підприємства, що відбивається в бухгалтерському обліку, в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій, іншої діяльності.

Прибуток — це показник, що формується на мікрорівні.

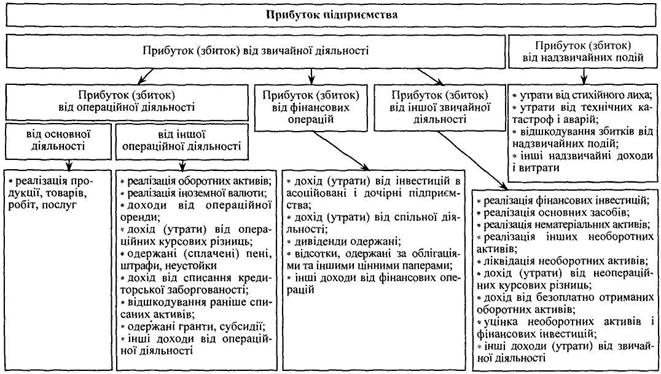

На рис. 1 показано схему формування прибутку підприємства з урахуванням змін у бухгалтерському обліку та звітності.

Облік і визначення фінансових результатів — прибутку (збитку) здійснюється за такими видами діяльності підприємства: звичайна діяльність, у тому числі операційна та інша звичайна діяльність; діяльність, пов'язана з виникненням надзвичайних подій.

Рис. 1. Схема формування прибутку підприємства відповідно до П(С)БО в Україні