2017-11-01

2017-11-01 3259

3259И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

СЕВЕРО-ЗАПАДНЫЙ ИНСТИТУТ УПРАВЛЕНИЯ

Факультет таможенного администрирования и безопасности

Специальность таможенное дело

КУРСОВАЯ РАБОТА

на тему:

«Использование системы управления рисками для выбора объектов и форм таможенного контроля»

| Автор работы: студентка 4 курса группы 4467 заочной формы обучения Филиппова Елена Евгеньевна Подпись «___» _______________ 2017 г Руководитель работы: Старший преподаватель Аширов Рубин Маратович Подпись «___» _______________ 2017 г |

Г. Санкт-Петербург

Г.

СОДЕРЖАНИЕ

| Введение……………………………………………………………………….. | |

| 1 Теоретические основы системы управления рисками……………….. | |

| 1.1 Понятие, цели и задачи системы управления рисками…………… | |

| 1.2 Основные принципы и элементы системы управления рисками… | |

| 2 Применение системы управления рисками в таможенном деле………. | |

| 2.1 Роль системы управления рисками в таможенных органах…….. | |

| 2.2 Этапы анализа риска в таможенной деятельности ……………… | |

| 3 Оценка эффективности СУР на современном этапе и направления ее дальнейшего развития……………………………………………………….. | |

| Заключение……………………………………………………………………. | |

| Список использованных источников………………………………………… |

ВВЕДЕНИЕ

Основная задача таможенной службы заключается в содействии торговле, эффективном таможенном контроле и обеспечении поступления таможенных платежей в бюджет Российской Федерации. Современная таможня переходит к выборочному контролю, сосредотачивая свое внимание на предотвращении правонарушений, имеющих наиболее негативные последствия для экономики и безопасности страны.

В качестве механизма достижения запланированных результатов в настоящее время рассматривается система управления рисками (СУР), позволяющая обеспечить прозрачность и предсказуемость таможенных процедур, баланс между обеспечением безопасности и мерами, содействующими развитию торговли и партнерству таможни и бизнеса, путем комплексного воздействия на процессы таможенного контроля посредством минимизации рисков.

Система управления рисками является важным инструментом в обеспечении полноты поступления таможенных платежей, противодействии преступлениям и административным правонарушениям в области таможенного дела, оптимизации ресурсов таможенных органов, сокращении издержек бизнеса, все это предопределяет актуальность выбранной темы исследования.

Целью данной работы является изучение системы управления рисками и её роли в повышении эффективности таможенного контроля.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы и нормативно-правовую базу системы управления рисками;

- рассмотреть специфику применение системы управления рисками в таможенном деле;

- провести сравнительный анализ норм ТК ТС и проекта ТК ЕАЭС в части регламентации системы управления рисками;

- изучить порядок разработки и реализации мер по управлению рисками;

- провести анализ эффективности функционирования системы управления рисками и определить ключевые направления ее дальнейшего развития.

Объектом исследования является система управления рисками, как составляющая механизма таможенного контроля.

Предметом исследования является законодательная основа и эффективность применения системы управления рисками таможенными органами.

Для полного и всестороннего рассмотрения темы работы основным методом был анализ нормативно-правовой документации в сфере таможенного дела и внешнеэкономической деятельности, в том числе аналитические статьи и статистические данные, информация на сайтах консультационно-правового ресурса Европейского делового совета, Евразийской экономической комиссии, ФТС и иных специализированных сайтах.

Нормативно-правовую базу курсовой работы составили Договор о Евразийском экономическом союзе, Таможенный кодекс Таможенного союза, решения Совета и Коллегии Евразийской экономической комиссии, федеральные законы, нормативно-правовые акты ФТС.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

Теоретические основы системы управления рисками

1.1 Понятие, цели и основные задачи системы управления рисками

Само понятие «риск» в деятельности таможенных органов толкуется как степень вероятности несоблюдения таможенного законодательства таможенного союза и (или) законодательства государств – членов таможенного союза (ст. 127 ТК ТС).

Таможенные органы применяют СУР для определения товаров, транспортных средств международной перевозки, документов и лиц, подлежащих таможенному контролю, форм таможенного контроля, применяемых к таким товарам, транспортным средствам международной перевозки, документам и лицам, а также степени проведения таможенного контроля.

В настоящее время при таможенном оформлении чаще всего риски связаны с недостоверным декларированием сведений о товаре, недостоверное декларирование стоимости товара, его количества, а также умышленное использование несоответствующего описанию товара кода, недостоверное декларирование страны происхождения данного товара (для импорта) [15].

Проведем сравнительный анализ основных положений ТК ТС и проекта ТК ЕАЭС в части регламентации основных положений системы управления рисками (таблица 1).

Таблица 1 – Сравнительный анализ основных положений ТК ТС и проекта ТК ЕАЭС

| ТК ТС | ТК ЕАЭС (проект) |

| управление риском | |

| Ст. 127 | Ст.376 |

| систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за совершением таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации | систематизированная деятельность таможенных органов по минимизации вероятности наступления событий, связанных с несоблюдением международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании, и возможного ущерба от их наступления |

| цели использования таможенными органами системы управления рисками | |

| Ст. 128 | Ст.378 |

| 1. обеспечение в пределах компетенции таможенных органов мер по защите национальной (государственной) безопасности, жизни и здоровья человека, охране окружающей среды; 2. сосредоточение внимания на областях повышенного риска и обеспечение более эффективного использования имеющихся в распоряжении ресурсов; 3. выявление, прогнозирование и предотвращение нарушений таможенного законодательства таможенного союза и (или) законодательства государств - членов таможенного союза 4. ускорение проведения таможенных операций при перемещении товаров через таможенную границу. | 1. обеспечение эффективности таможенного контроля; 2. сосредоточение внимания на областях риска с высоким уровнем и обеспечение эффективного использования ресурсов таможенных органов; 3. создание условий для ускорения и упрощения перемещения через таможенную границу Союза товаров, по которым не выявлена необходимость применения мер по минимизации рисков. |

Сравнивая нормы ТК ТС и проекта ТК ЕАЭС отметим:

- управление риском в ТК ТС предполагает оценку эффективности применения мер минимизации рисков, контроль за таможенными операциями, в проекте ТК ЕАЭС под управлением понимается минимизация рисков нарушения таможенного законодательства и возможного ущерба от их наступления;

- в ТК ТС закреплены 4 цели (одна из которых содержит конкретизацию области применения), в ТК ЕАЭС всего 3 цели;

- в ТК ТС первейшей целью является обеспечение национальной безопасности, в ТК ЕАЭС – обеспечение эффективности таможенного контроля;

- ТК ЕАЭС не относит выявление и предотвращение нарушений таможенного законодательства к целям использования СУР таможенными органами.

Согласно ч. 2 ст. 94 ТК ТС при выборе объектов и форм таможенного контроля используется система управления рисками. Данная норма является одним из принципов проведения таможенного контроля.

Управление рисками - это основной базисный принцип современных методов таможенного контроля. Этот метод позволяет оптимально использовать ресурсы таможенных органов, не уменьшая эффективности таможенного контроля, и освобождает большинство участников внешнеэкономической деятельности от излишнего бюрократического контроля (рис.1).

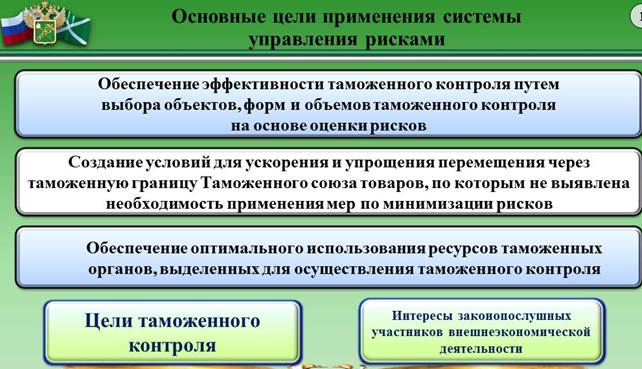

Рис. 1 Цели применения системы управления рисками [29]

Процедуры, основанные на управлении рисками, позволяют контролировать производство таможенного оформления на участках, где существует наибольший риск, позволяя основной массе товаров и физических лиц сравнительно свободно проходить через таможню.

Грамотное применение управления рисками дает возможность оптимально использовать ресурсы таможенных органов, при сохранении и увеличении эффективности таможенного контроля.

Кроме того, использование СУР освобождает законопослушных участников внешнеэкономической деятельности от излишнего применения к ним форм таможенного контроля, приводящих к дополнительным издержкам и не дающим результатов, сопоставимых с понесенными затратами.

Основы и принципы таможенного контроля, предусматривающие использование системы управления рисками, закреплены в Международной конвенции об упрощении и гармонизации таможенных процедур Всемирной таможенной организации (Киотской конвенции) 1973 года в редакции 1999 года:

– таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства;

– при выборе форм таможенного контроля используется система управления рисками;

– таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке, и степени такой проверки;

– таможенная служба принимает стратегию, базирующуюся на системе мер оценки вероятности несоблюдения законодательства[1].

Задачами системы управления рисками являются: – контроль за практической реализацией мер по предотвращению или минимизации рисков; – оценка эффективности применяемых мер по управлению рисками и корректировка управленческих решений; – накопление и анализ информации о результатах применения отдельных форм таможенного контроля либо их совокупности, а также о причинах и условиях, способствующих совершению таможенных правонарушений, с целью выработки предложений по модернизации стратегии таможенного контроля [14].

К объектам анализа риска относятся: - товары, находящиеся под таможенным контролем либо помещенные под таможенную процедуру выпуска для внутреннего потребления; - транспортные средства международной перевозки; - сведения, содержащиеся во внешнеэкономических договорах (контрактах) купли-продажи либо обмена, соглашениях либо иных документах на право владения, пользования и (или) распоряжения товарами; - сведения, содержащиеся в транспортных (перевозочных), коммерческих, таможенных и иных документах; - деятельность декларантов и иных лиц, обладающих полномочиями в отношении товаров, находящихся под таможенным контролем; - результаты применения форм таможенного контроля[3]. Отметим, что в проекте ТК ЕАЭС объекты анализа риска не прописаны.

1.2 Основные принципы и элементы системы управления рисками

Система управления рисками основана на следующих организационных принципах:

- принцип целевой направленности – подчинение всех задач таможенной службы и способов их решения целям обеспечения соблюдения таможенного законодательства Российской Федерации;

- принцип целостности – разработка и использование подразделениями ФТС России функциональных подсистем управления рисками как элементов единой системы таможенной службы Российской Федерации;

- принцип информационного единства – совместимость информационных источников и единых подходов к процедурам их обработки и анализа, а также взаимосвязи информации, как по вертикали, так и по горизонтали, на всех уровнях таможенного администрирования (ФТС России, региональные таможенные управления, таможни, таможенные посты);

- принцип законности – соответствие мер по предотвращению или минимизации рисков действующему законодательству Российской Федерации;

- принцип единства управления рисками – определение единых подходов к принятию управленческих решений по принимаемым мерам по предотвращению или минимизации рисков. [10]

Управление рисками основывается на принципах стратегического, оперативного и тактического управления.

Стратегическое управление представляет собой определение областей риска с наибольшей вероятностью потенциально возможного нарушения таможенного законодательства и наибольшей величиной ущерба в случае возникновения рисков (тенденции, закономерности), а также разработка и внедрение соответствующих мер по их предотвращению или минимизации на уровне всей таможенной службы Российской Федерации;

Оперативное управление - определение локальных областей риска с наибольшей вероятностью потенциально возможного нарушения таможенного законодательства и наибольшей величиной ущерба в случае возникновения рисков, характерных для отдельных лиц, товаров и (или) таможенных органов, в том числе распределение компетенции таможенных органов по принятию решений.

Тактическое управление - определение областей риска, характерных для краткосрочных ситуаций, конкретных лиц, партий товаров. [23]

Система управления рисками не только предотвращает нанесение экономического ущерба государству, нарушение законодательства, но и способствует формированию благоприятных условий для осуществления внешнеторговой деятельности Российской Федерации при ее непрерывной интеграции в мировое хозяйство [20].

Одним из базовых понятий системы управления рисками является понятие профиля риска – совокупности сведений об области риска, индикаторах риска, а также указания о применении необходимых мер по предотвращению или минимизации риска. При этом информация о содержании профилей и индикаторов риска является конфиденциальной и предназначена только для использования таможенными органами. Примерная структура профиля риска может выглядеть следующим образом: 1. Общие сведения: номер, срок действия и т.д. 2. Сведения об области риска: - индикаторы риска (стоимость, вес, объем, количество и т.д.); - таможенный орган, осуществляющий таможенные операции с товарами; - содержание внешнеторгового контракта; - избранная таможенная процедура; - вид транспорта международной перевозки и т.д. 3. Меры по минимизации риска: - указания о применении мер по минимизации риска; - тип таможенного досмотра. 4. Контактная информация: - контактное лицо; - лицо, ответственное за проект профиля [21].

Процесс реализации СУР в ФТС России включает последовательную реализацию следующих четырех элементов [10]:

1. Сбор и обработка информации о товарах и транспортных средствах,

перемещаемых через таможенную границу ТС.

2. Выявление и анализ рисков.

3. Разработка и реализация мер по управлению рисками.

4. Обобщение результатов принятых мер и подготовка предложений.

Следует более подробно рассмотреть содержание этих элементов.

Первый элемент - сбор и обработка информации о товарах и транспортных средствах, перемещаемых через таможенную границу, предусматривает сбор и обработку всей существующей информации из различных источников о товарах и транспортных средствах, перемещаемых через таможенную границу таможенного союза.

Все источники информации подразделяются на внешние и внутренние.

К внешним источникам информации относятся:

- участники ВЭД;

- организации, связанные с осуществлением внешнеторговой деятельности;

- органы государственной власти Российской Федерации;

- таможенные службы государств (по мере заключения соответствующих соглашений);

- международные организации в области торговли и таможни (по мере заключения соответствующих соглашений), например, Европейское бюро по борьбе с мошенничеством (OLAF);

- информация сети Интернет и средств массовой информации.

Внутренними источниками информации являются:

- базы данных: по таможенным документам; по направлениям деятельности; создаваемые самостоятельно, например, перечень организаций-нарушителей таможенного законодательства;

- информационно-аналитические программы таможенных органов -статистическая информация о товарах и транспортных средствах, перемещаемых через таможенную границу ТС.

- информация, полученная в результате деятельности таможенных органов;

- обращения и жалобы юридических и физических лиц. [30]

Таможенными органами собирается и обрабатывается информация различных видов:

- статистическая о товарах и транспортных средствах, перемещаемых через таможенную границу ТС, а также сравнение внутренней статистики Российской Федерации со статистикой стран-контрагентов;

- о производственно-экономическом потенциале стран-контрагентов;

- поступающая от иных правоохранительных и контрольных органов Российской Федерации, в том числе от таможенных органов иностранных государств;

- о результатах оперативно-розыскной деятельности таможенных органов, а также специальной статистики о нарушениях таможенных правил;

- о правонарушениях и преступлениях в сфере таможенного дела;

- о деятельности лиц, выступающих в качестве, достаточном в соответствии с гражданским и (или) таможенным законодательством Российской Федерации для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем;

- о деятельности таможенных представителей, владельцев складов временного хранения и таможенных складов, а также перевозчиков, в том числе таможенных;

- заявляемая при осуществлении таможенных операций;

- о расчетно-платежных отношениях по совершаемым внешнеэкономическим сделкам;

- о транспортных логистических схемах. [30]

С целью обоснованности и эффективности принятия управленческих решений предполагаются определённые требования к информации, такие как: полнота (объективность), оперативность (своевременность), достоверность (надежность, актуальность).

Существуют и требования к организации процесса сбора и обобщения информации, которые включают: системность и комплексность мероприятий; наличие нескольких независимых источников информации; технология сбора информации, регламентирующая источники информации, периодичность обновления и движение (оборот) информации в таможенных органах.

Анализ риска является вторым элементом СУР. Анализ риска, как экономической категории позволяет выделить три основные характеристики, определяющие природу экономического риска:

1) сущность – представляет собой экономические отношения;

2) форма проявления – получение дополнительной прибыли, «премии

за риск»;

3) величина – измеряется величиной возможных, вероятных потерь. [17]

Риск в таможенной службе – это возможность случайного возникновения нежелательных для государства убытков, у законопослушных экономических субъектов в форме недополученного дохода, упущенной выгоды, дополнительных затрат, чистых потерь имущества, измеряемых в денежном выражении, в результате несоблюдения таможенного законодательства участниками ВЭД, лицами, осуществляющими деятельность в области таможенного дела; должностными лицами таможенных органов.

Третьим элементом СУР является разработка и реализация мер по управлению рисками, при этом необходимо учитывать:

- прогноз результатов и определение возможных последствий планируемых мер и вероятности наступления этих последствий;

- анализ возможных мер по предотвращению или минимизации рисков;

- выбор оптимальных мер, предусмотренных действующим законодательством РФ.

Меры по минимизации рисков подразделяются на косвенные и прямые.

Косвенные меры по минимизации рисков подразумевают совершенствование администрирования деятельности таможенных органов, в том числе:

- изменение структуры таможенных органов и мест их размещения;

- организационно-штатные мероприятия;

- внесение изменений в существующие таможенные технологии и разработка новых;

- меры тарифного и нетарифного регулирования;

- оперативно-розыскная деятельность таможенных органов;

- иные меры.

Прямые меры по минимизации рисков включают:

- реализацию форм таможенного контроля;

- использование средств идентификации товаров и транспортных средств, взятие проб и образцов;

- использование средств идентификации транспортных и коммерческих документов на товары и транспортные средства;

- принятие мер по обеспечению соблюдения таможенного законодательства при внутреннем таможенном транзите.

При подготовке и выборе мер необходима сбалансированная оценка их совместного суммарного эффекта. Осуществляемые меры могут принести разный по величине эффект и оказать влияние на различные аспекты таможенной деятельности:

- совершенствование процедур таможенного контроля: - повышение эффективности таможенного контроля, ускорение товарооборота;

- фискальный аспект — полнота взыскания таможенных платежей;

- правоохранительный аспект: пресечение незаконного перемещения товаров через таможенную границу ТС. [13]

В основе выбора товаров и транспортных средств, подлежащих контролю, лежит необходимость выполнения ежегодных контрольных показателей деятельности таможенных органов данного регионального управления, формируемых в рамках приоритетных направлений деятельности региональных таможенных органов на предстоящий год.

Четвёртый элемент - обобщение результатов принятых мер и подготовка предложений предполагает контроль за практической реализацией мер по предотвращению или минимизации рисков. На основании разработанных методик оценки эффективности применяемых мер и определенных заранее критериев, по которым должен осуществляться контроль хода исполнения вступивших в силу документов и принятых мер, изучается их влияние на предотвращение или минимизацию рисков и эффективность таможенного контроля. Накапливается и подвергается анализу информация о результатах применения отдельных форм таможенного контроля либо их совокупности, а также о причинах и условиях, способствующих совершению таможенных правонарушений, с целью выработки предложений по модернизации стратегии таможенного контроля.

Результатами применения мер по минимизации рисков могут быть:

- выявление расхождений (нарушений), которые не влекут уменьшение причитающихся к уплате таможенных платежей и не влияют на применение к товарам запретов и ограничений;

- выявление расхождений (нарушений), которые влекут уменьшение причитающихся к уплате таможенных платежей;

- выявление расхождений (нарушений), не влияющих на сумму причитающихся к уплате таможенных платежей, но составляющих признаки состава административного правонарушения и (или) преступления;

- выявление расхождений (нарушений), влияющих на сумму причитающихся к уплате таможенных платежей и составляющих признаки состава административного правонарушения и (или) преступления;

- применение меры по минимизации рисков не привело ни к одному из перечисленных результатов. [13]

Итогом данной работы становится понимание необходимости проведения конкретных корректирующих мероприятий по результатам оценки управленческих решений.