2014-01-25

2014-01-25 1388

1388Вопрос 5. Краткосрочный и долговременный (долгосрочный) периоды. Деятельность предприятия (фирмы) в краткосрочном периоде

Различные составляющие переменных издержек по-разному влияют на их общую величину. Так, при наличии безработицы и нахождении на рынке труда работников соответствующей квалификации легко увеличить объем производства за счет массы живого труда. Аналогичная ситуация может иметь место при использовании дополнительных ресурсов сырья или энергии. Естественно, что при этом приходится учитывать специфику производства. Так прирост объема продукции можно легко получить путем привлечения дополнительных рабочих.

Но совершенно иная ситуация складывается, когда необходимо расширить производственные мощности, площади производственных помещений и т.п. Здесь необходимое время измеряется месяцами, а иногда, скажем в тяжелом машиностроении или металлургии – годами.

Из этого следует, что при экономическом анализе необходимо различать краткосрочный и долговременный (долгосрочный) периоды. С точки зрения экономики, суть различия между ними состоит в возможности изменения производственных мощностей.

В рамках краткосрочного периода невозможно ввести в строй новые производственные мощности, но возможно повысить степень их использования. В пределах долговременного периода можно расширить производственные мощности.

Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли.

Краткосрочный период - это такой период времени, в течение которого, во-первых, объем производственных мощностей неизменен, во-вторых, число фирм на рынке постоянно.

Долгосрочный период отличается от краткосрочного тем, что производитель может увеличить производственные мощности, поэтому все издержки становятся переменными. Кроме того, число фирм на рынке может изменяться, т.е. фирма может свернуть производство (выйти из дела) или начать производить новые виды продукции (войти в дело). Причем в условиях совершенной конкуренции вход и выход на рынок новых фирм являются абсолютно свободными. Отсутствуют какие бы то ни было барьеры юридического или экономического характера.

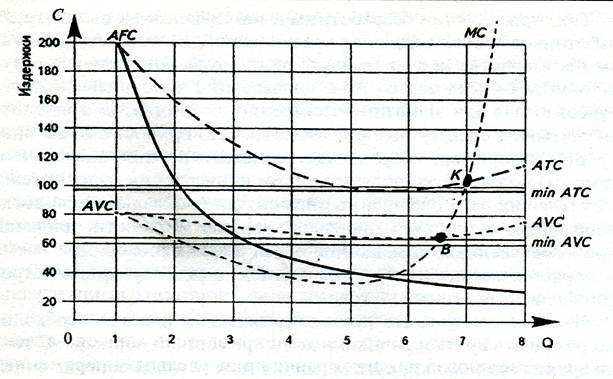

Приведенная ниже таблица характеризует динамику показателей фирмы в краткосрочном периоде. Это следует из того, что производственные мощности фирмы остаются неизменными и динамика показателей определяется ростом загрузки оборудования. Анализ таблицы важен потому, что позволяет проследить характер каждой из кривых и параметры, которые в них приведены. На основе данных таблицы построим график, который позволяет наглядно представить возможности фирмы в максимизации прибыли и границы существования фирмы.

Остановимся вначале на характере кривых, изображенных на рис. 2. Так как при принятии решений фирмой наиболее важными являются характеристики в расчете на единицу изделий, то рассмотрим данные по средним величинам различных издержек. Постоянные издержки на единицу продукции, т.е. удельные постоянные издержки, по мере наращивания выпуска продукции падают, так как их абсолютная величина неизменна. На практике их величина может претерпевать небольшие изменения. Так с ростом производства могут увеличиться расходы на охрану в связи с ростом риска хищений.

Таблица 3 - Соотношения между различными видами издержек

| Объем производства | Абсолютные величины издержек | Предельные величины издержек | Средние величины издержек | |||||

| постоян- ных | перемен- ных | валовых | постоян- ных | перемен- ных | вало-вых | |||

| Q | TFC | TVC | TC=TFC+ +TVC | MC=TD+1- -TD | AFC= =TFC/Q | AVC= =TVC/Q | ATC= =TC/Q | |

| 66,6 | ||||||||

| 33,3 | 88,3 |

Рис 2. Кривые издержек и возможности функционирования фирмы

Сложнее зависимость переменных издержек в функции роста производства. На первом этапе кривая АVС показывает уменьшение удельных переменных издержек: сказывается эффект масштаба, увеличения объема производства. Но затем удельные переменные издержки начинают расти: над эффектом масштаба берет верх действие закона убывающей отдачи. Например, на машиностроительном предприятии работа в три полных смены может привести к снижению отдачи оборудования, так как выпуск продукции в третью смену исключит возможность профилактических работ, что неизбежно приведет к простою машин и оборудования.

Что касается кривой совокупных валовых издержек (АТС), то она падает быстрее, чем каждая из ее составляющих (АFC и АVC), что вполне закономерно.

Для деятельности фирмы решающими являются следующие моменты. Пока предельные издержки (МС) меньше средних издержек (АТС), имеет место уменьшение средних издержек, которое будет продолжаться до тех пор, пока последний прирост предельных издержек будет меньше, чем всех предыдущих. В точке К, где пересекаются кривые МС и АТС, имеет место минимум средних издержек (АТС). Правее точки К удельные валовые издержки начинают расти. Отсюда следует, что в точке К рыночная цена равна средним валовым издержкам. Эта точка называется точкой безубыточности, т.е. критического объема производства.

При падении рыночной цены ниже точки К предприятия начнут покидать отрасль (или данное производство). Продолжать работать в этой точке можно, если переход на выпуск другой продукции не связан с большим риском или анализ перспектив позволяет сделать вывод о возможности в кратчайшее время повышения цены на продукцию в силу роста спроса или изменения положения конкурентов.

Значительно хуже положение фирмы, если она оказалась в точке В, где продажная цена равна лишь удельным переменным издержкам (АVC). В этом случае продажа продукции не позволяет возместить все затраты на производство. Руководству фирмы не остается ничего иного, как прекратить производство данной продукции. Не исключен при этом и вариант объявления фирмы банкротом.

Вопрос 7. Закон снижения предельной отдачи фактора производства (уменьшения предельного продукта)

Основная закономерность, действующая для фирмы в краткосрочном периоде – это снижение предельной отдачи фактора производства. Под нею понимается дополнительная отдача, вызванная увеличением затрат какого-либо вида ресурсов на одну единицу продукта.

Показатель предельной отдачи (предельного продукта) сам по себе не дает представления об эффективности деятельности фирмы. Он всегда рассматривается в сравнении с другими показателями (прежде всего с показателем средней отдачи производства).

Суть закона снижения предельной отдачи фактора производства (уменьшения предельного продукта): расширение производства за счет увеличения степени использования только одного (или нескольких) из всех видов используемых ресурсов помогает росту эффективности фирмы лишь до определенного предела. Затем эффективность начинает падать. Этот предел есть момент достижения равенства двух показателей – предельной и средней отдачи фактора производства. Превышение средней отдачи над предельной станет сигналом того, что эффективное расширение производства прежними методами дальше невозможно и требуются изменения во всех используемых факторах.

Закон снижения предельной отдачи отражается в динамике стоимостных показателей производства и используется для определения условий минимизации издержек производства.

Вопрос 8. Деятельность предприятия (фирмы) в долгосрочном периоде

Основная закономерность, действующая для фирмы в долгосрочном периоде, — это рост отдачи от масштаба производства. Источник роста отдачи от масштаба производства,— специализированное использование ресурсов при расширении производства (подетальное разделение труда работников, применение различного рода машин и оборудования, расширение направлений использования финансовых средств фирмы и т. д.). При рассмотрении этой закономерности важно иметь в виду следующее.

Если в рамках краткосрочного периода изменения в производственном аппарате фирмы не могут быть произведены, то в рамках долговременного периода могут изменяться как объем оборудования и производственной инфраструктуры, так и их структура. Фирма может установить новые производственные мощности, соорудить новые цехи, расширить транспортные артерии и т.д. Возможен и обратный вариант – уменьшение производственных мощностей. В отрасль могут войти новые фирмы, что изменит конкурентную ситуацию.

Поскольку в долгосрочном периоде изменяются производственные мощности и адекватно этому - численность работников, то можно сделать вывод, что все издержки в условиях долговременного периода выступают в качестве переменных.

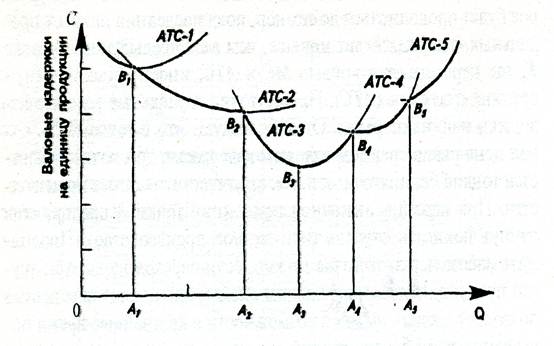

При расширении фирмы произойдет изменение валовых издержек. Как и в кратковременном периоде, они сначала будут уменьшаться за счет эффекта масштаба. Затем, когда действие эффекта масштаба будет исчерпано, они достигнут минимума. Затем начнется процесс увеличения валовых издержек.

На рис. 3 показаны ординаты А1-В1, А2-В2 и последующие при наращивании производственных мощностей фирмы. Они минимальны в 3-м варианте, а затем начинают возрастать. Реальная динамика валовых издержек при увеличении производственных мощностей будет выражаться кривой В1В2В3В4В5, которая представляет ломаную кривую, каждый из элементов которой корреспондирует определенному этапу наращивания мощностей фирмы. Вместе с тем, данная кривая – кривая выбора фирмы. Изменилась ситуация на рынке – необходимо принимать новое решение: увеличивать или уменьшать мощности.

Рис 3. Кривая долгосрочных средних валовых издержек фирмы (пять вариантов мощностей)

Вопрос 9. Доходы предприятия (фирмы) и их виды. Прибыль предприятия (фирмы) и ее виды

Эффективность размещения фирмой своих ресурсов отражается не только на издержках производства. Минимизация издержек создает условия для появления и роста прибыли фирмы.

Прибыль обычно трактуется как разница между доходами и издержками. Соответственно видам издержек фирмы доход подразделяют на общий, средний и предельный.

Общий доход (денежная выручка) – это денежная сумма, поступающая от продажи определенного количества товаров. Он равен цене товара, умноженной на количество товара.

Средний доход – это общий доход, деленный на количество единиц продукции, т.е. цена единицы товара.

Предельный доход – это приращение дохода за счет увеличения продаж на одну единицу товара.

Бухгалтерская прибыль – превышение доходов над издержками. Она отражает разницу между выручкой фирмы от реализации продукции и денежными (реально оплаченными) затратами фирмы на ее производство. Для фирмы важна также экономическая прибыль – превышение дохода фирмы над всеми осуществленными с ее стороны и возможными, но упущенными затратами.

Рассмотрим пример. Допустим, на открытие магазина затрачено в качестве авансированного капитала 20 млн. руб. Выручка от деятельности магазина составила 40 млн. руб. за год. Казалось бы, прибыль должна быть равна 20 млн. руб. Но это не так. Владелец магазина, занявшись своим бизнесом, лишился определенной суммы заработка по найму, доходов от денежных средств, которые он мог бы вложить в покупку акций, приносящих дивиденды. Если предположить, что такого рода суммы в общей сложности достигли 12 млн. руб., то окажется, что вся сумма затрат на открытие магазина составит для ее владельца уже не 20 млн. руб., а 32 млн. руб. Соответственно и прибыль окажется равной не 20 млн. руб. (40-20), а лишь 8 млн. руб. (40-32).

Такая очищенная от всех видов издержек (включая издержки, возникающие в процессе экономического выбора) прибыль получила в экономической теории название экономической или чистой прибыли. Она представляет собой разницу между выручкой от реализации продукции и альтернативными издержками.

Чистая или экономическая прибыль равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли бухгалтерская прибыль равна общей выручке минус внешние издержки.

Экономическая прибыль всегда меньше бухгалтерской на величину так называемой нормальной прибыли.

Нормальная прибыль – прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, «обычным» способом, т.е. представлен в виде ссуды (аренды), а не направлен в производство.

Нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. Другими словами, под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности.

Если получаемая прибыль ниже нормальной (определенный процент на вложенный капитал, который различается в зависимости от вида деятельности), то капитал устремляется в другую сферу: часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.

Нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности. Например, предприниматель, занятый выпуском авторучек, считает достаточным для себя получать нормальную прибыль 15% вложенного капитала. И если производство авторучек будет давать предпринимателю меньше нормальной прибыли, то он переместит свой капитал в отрасли, дающие хотя бы нормальную прибыль.

Бегство капиталов из неприбыльной отрасли в дальнейшем приведет к росту ее прибыльности, если спрос на данные товары (услуги) постоянен, и тогда самый меньший по массе капитал сможет получить нормальную прибыль. Если же предприниматели в данной сфере деятельности получают более высокую, чем нормальная, прибыль, то в эту отрасль устремится дополнительный капитал из отраслей, получающих нормальную прибыль.

Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создает условия для доступа в отрасль новых компаний, и тем самым уровень прибыли снизится до нормального.

Нормальная прибыль - важный компонент условий совершенной конкуренции, при которых в долгосрочном периоде возможно получать только нормальную прибыль.