2014-01-27

2014-01-27 726

726Чистая монополия и эффективность. Экономические последствия монополии. Регулируемая монополия.

Равновесие монополии в долгосрочном периоде

Определение объема производства и цены в краткосрочном периоде

Спрос на продукт и предельный доход монополиста.

Фирма в условиях чистой монополии.

Вопрос 3-Таможенные пошлины

К таможенным платежам относятся:

1. Ввозная таможенная пошлина;

2. Вывозная таможенная пошлина;

3. НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

4. Акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

5. Таможенные сборы.

Объект обложения таможенными пошлинами - товары, перемещаемые через таможенную границу.

Налоговая база - таможенная стоимость товаров и (или) их количество.

Ставки таможенных пошлин являются едиными и определяются Правительством РФ.

Виды ставок пошлин:

1. Адвалорные;

2. Специфические;

3. Комбинированные

Особые виды пошлин:

1. Специальные (в качестве защитной меры для отечественных производителей или ответной меры на дискриминационные действия по отношению к РФ);

2. Антидемпинговые (если ввозятся товары по цене более низкой, чем их нормальная стоимость в стране вывоза);

3. Компенсационные (если ввозятся товары, при производстве или вывозе которых прямо или косвенно использовались субсидии).

Для оперативного регулирования ввоза и вывоза товаров Правительством РФ могут устанавливаться сезонные пошлины, при которых, ставки, предусмотренные таможенным тарифом, не применяются. Срок действия сезонных пошлин не может превышать 6 месяцев в году.

Методы определения таможенной стоимости:

1. По цене сделки с ввозимыми товарами;

2. По цене сделки с идентичными товарами;

3. По цене сделки с однородными товарами;

4. Вычитания стоимости;

5. Сложения стоимости;

6. Резервного метода.

Порядок исчисления следующий:

- таможенные пошлины исчисляются плательщиком самостоятельно, в валюте РФ;

- при выставлении требования об уплате таможенных платежей - их исчисление производится таможенным органом;

- при ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган;

- при вывозе товаров они должны быть уплачены не позднее дня подачи таможенной декларации;

- при нарушении требований и условий таможенных процедур, сроком уплаты считается день совершения такого нарушения или день начала действия соответствующей таможенной процедуры.

1. Монополия: понятие, факторы монополизации, виды монополий.

1. Монополия: понятие, факторы монополизации, виды монополий.

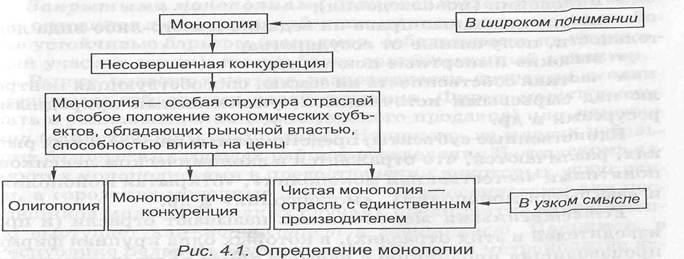

Термин «монополия» (от греч. «mono» и «ро1ео» — один продаю) в экономике применяется для обозначения особой отраслевой структуры или конкурентных позиций отдельных экономических субъектов. Он часто используется в широком смысле, отождествляющем монополизм с любой рыночной властью. Например, когда говорят об антимонопольной политике, имеют в виду государственное регулирование не только «стопроцентных» монополистов, но и других форм доминирования на рынке, влияния на рыночные цены. Микроэкономисты предпочитают использовать его в буквальном понимании, поэтому, чтобы отличать широкое значение от узкого, для первого применяют термин «несовершенная конкуренция», для второго — «чистая монополия». Предметом исследования в данной главе будет чистый монополизм (рис. 4.1).

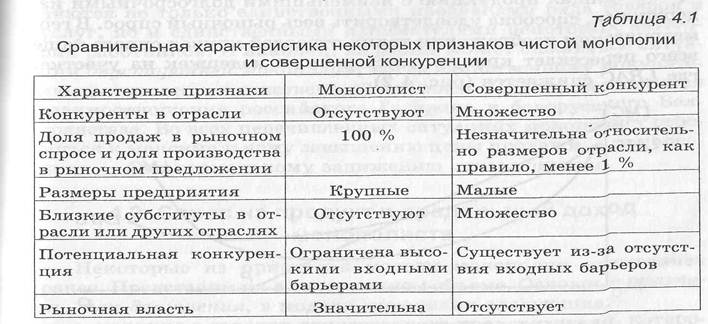

Чистая монополия — редкое явление в экономике, более характерное для местных рынков или уникальных условий предложения благ и услуг. По ряду признаков она и совершенная конкуренция являются двумя противоположными, крайними ситуациями в отрасли (табл. 4.1).

Прежде чем подробно рассматривать эту отраслевую структуру, необходимо установить:

а) на какие источники (факторы) опирается монопольная власть;

б) какие виды монополизма порождаются разными факторами монополизации.

Источниками монопольной власти (факторами монополизации), создающимивысокие входные барьеры для потенциальных конкурентов и позволяющими предприятию в течение определенного времени оставаться единственным в отрасли, могут быть:

• эффект экономии на масштабе, используя который единственная фирма способна удовлетворить отраслевой спрос;

•

авторские права, патенты на изобретения, лицензии на право их использования;

авторские права, патенты на изобретения, лицензии на право их использования;

• инновации (нововведения);

• исключительные права на ведение какого-либо вида деятельности, полученные от государства;

• высокие импортные пошлины;

• частная собственность на землю, способствующая контролю над сырьевыми источниками, уникальными природными ресурсами и др.