2014-01-27

2014-01-27 1018

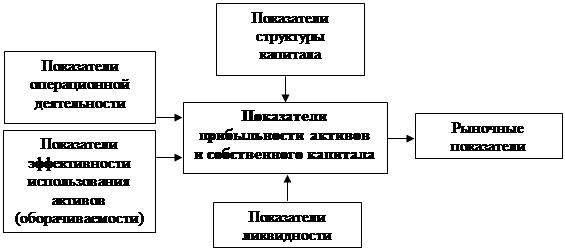

1018Рис. 11. Структура финансовых показателей предприятия

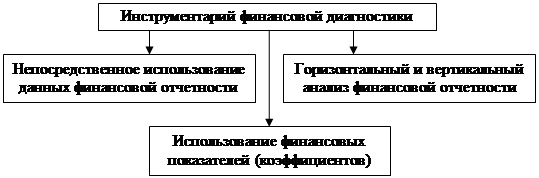

Рис. 10. Инструментарий финансовой диагностики

Рис. 9. Объекты диагностики предприятия

Основные объекты диагностики, увязывают финансовую диагностику с общим диагностическим процессом. Представляется очевидным положение (второе) о том, что нельзя ограничить инструментарий диагностики расчетом только финансовых показателей. Финансовые показатели должны появляться на конечной стадии диагностики. Они и являются по своей сути замыкающими: весь менеджмент предприятия упорно работал в течение месяца или квартала, потом посчитали финансовые показатели, и «прослезились» – оказалось хуже, чем в прошлом периоде. Спрашивается, почему? Ответить на этот вопрос принципиально нельзя, если использовать только финансовые показатели. Следует не забывать, что диагностика не делается сама по себе – она служит целям управления. А управлять предприятием с помощью только финансовых коэффициентов – это не вникать и понимать причины «финансового нездоровья». Анализировать следует не только бизнес-процессы обеспечивающие «финансовую функцию» предприятия, но и все основные бизнес-процессы, связанные с деятельностью предприятия.

Рассмотрим структуру диагностики.

1) Диагностика результатов деятельности и состояния предприятия.

Финансовый инструментарий данной части диагностики весьма обширен, он включает в себя большое количество финансовых показателей (коэффициентов), которые зачастую дублируют друг друга, и не всегда очевидна необходимость использования тех или иных коэффициентов. Представляется целесообразным следующее третье положение финансовой диагностики сформулировать в виде принципа разумной достаточности использования методов финансового анализа. Суть принципа чрезвычайно проста – для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений. Практическая полезность данного принципа очевидна, учитывая то обстоятельство, что на многих предприятиях используется зачастую большое количество финансовых коэффициентов, перечень которых определяет финансовый директор. Эти показатели «ложатся на стол» генерального директора, и он нередко не знает, что с ними делать, как их использовать для целей принятия последующих управленческих решений. Гораздо лучше дело пойдет тогда, когда генеральный директор укажет финансовому директору свои предпочтения с точки зрения критериев принятия управленческих решений, а финансовый директор, в свою очередь, «подберет» соответствующие финансовые показатели. Дело в том, что основная задача финансового директора указать «слабые места» бизнеса, говоря образно «доложить начальству», кто и где плохо работает.

2) Диагностика управления предприятием.

Если говорить о практическом воплощении принципа разумной достаточности, достаточным ограничиться набором средств финансовой диагностики, представленным на рис. 10.

Охарактеризуем содержание каждой из составляющих.

|

Непосредственное использование финансовой отчетности является первым, но не основным шагом, финансовой диагностики. Прежде всего, подчеркнем разницу между понятиями «информация» и «данные». Данные в области финансового менеджмента обычно представляют собой набор каких-либо сведений, главным количественного характера, которые в той или иной манере характеризуют предприятие. Существенно то, что на основе этой слабо структурированной информации принципиально невозможно произвести эффективную диагностику. Термин «информация» предполагает некоторую степень организации данных, причем порядок упорядочивания информации служит целям ее использования.

Первый этап структурного упорядочивания финансовых данных как раз и состоит в составлении финансовой отчетности, когда финансовые данные организуются по специальным форматам, образующим 1) баланс, 2) отчет о прибылях и убытках, 3) отчет о движении денежных средств. Можно ли произвести обстоятельный анализ предприятия с помощью этих данных? Принципиально, да. Но это может сделать только опытный финансист. Еще ранее было упомянуто, что конечным потребителем результатов диагностики является высшее руководство, и «не царское это дело» копаться в данных баланса и отчета о прибыли. Руководителю необходима некоторая более обобщенно представленная и лаконичная система данных. В то же время получить ответы на некоторые более уточняющие вопросы можно только на основании первичных финансовых отчетов. Какие же обобщающие данные можно извлечь непосредственно из финансовых отчетов? Это, во-первых, сумму основных и оборотных средств предприятия, величину его задолженностей и собственного капитала. Далее, отчет о прибыли предоставляет данные по величине операционной и чистой прибыли. И, наконец, результирующие денежные потоки от операционной, инвестиционной и финансовой деятельности из отчета о движении денежных средств.

Вертикальный и горизонтальный анализ финансовой отчетности является следующей стадией упорядочивания финансовой информации. Его содержание чрезвычайно просто. В горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении) основные статьи баланса, отчета о прибыли и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении. Данный инструментарий финансовой диагностики иллюстрирует четвертое положение финансовой диагностики, которое можно сформулировать как принцип сравнимости. Суть этого принципа состоит в том, что сами по себе финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с каким-то другими данными, имеющими отношение к объекту диагностики. Существует два вида показателей для сопоставления:

ü показатели данного предприятия за предшествующие периоды времени,

ü аналогичные показатели других предприятий, принадлежащих той же отрасли, (обычно предприятий-конкурентов).

Данное положение символизирует прагматическую простоту основной цели диагностики – по результатам диагностики следует сделать по возможности два вывода: 1) как изменилось состояние предприятия по сравнению с предшествующими периодами – ухудшилось или улучшилось; 2) насколько успешно предприятие работает по сравнению с конкурентами.

Третий инструментарий финансовой диагностики (рис. 10) – это традиционный набор финансовых коэффициентов. Целесообразно упорядочить финансовые показатели по признаку операционной деятельности как главного фокуса предприятия с учет рыночной ориентации (рис. 11).

|

Суть предлагаемого подхода состоит в том, что основным показателем результативности предприятия признан показатель прибыльности собственного капитала (обычно обозначается ROE). Таким образом, на первое место ставится интерес собственника. Данный показатель обеспечивается, главным образом, двумя факторами: прибыльностью продаж (этот показатель принадлежит группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). В самом деле, каждый предприниматель понимает, что высокую отдачу от использования вложенных средств можно обеспечить высокой «маржей продаж» и/или высокой оборачиваемостью оборотных средств. Оценка показателей ликвидности является неотъемлемой частью диагностической процедуры. Их назначение состоит в том, чтобы предостеречь менеджмент предприятия от излишнего увеличения оборачиваемости. «Помни об угрозе банкротства», – говорят эти показатели. Наконец, отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Эту часть деятельности компании (она называется финансовой) характеризует группа показателей структуры капитала.

В том случае, когда предприятие является акционерным обществом открытого типа и когда существует развитый рынок ценных бумаг, имеет смысл анализировать так называемые «рыночные показатели» – прибыль на одну акцию, коэффициент дивидендных выплат и т. п.

После определения структуры финансовых показателей возникает вопрос о временнм аспекте диагностики, т. е. когда и в каком объеме производить диагностику предприятия. Данное положение может быть характеризовано с помощью принципа временнй согласованности финансовой диагностики. Согласно этому принципу, диагностика предприятия должна производиться по определенному временнму регламенту. Наиболее привлекательным с практической точки зрения представляется регламент диагностики, при котором:

ü один раз в год (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария, представленного на рис. 11;

ü ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в первых числах последующего месяца).

Последняя процедура носит название «мониторинга» деятельности предприятия. В процессе мониторинга осуществляется контроль показателей, которые характеризуют оперативные результаты деятельности. В частности, в состав показателей мониторинга не имеет смысл вводить показатель прибыльности активов или собственного капитала. Данный показатель является интегральным, он формируется в течение всего года. В то же время в состав показателей мониторинга следует обязательно включить показатель валовой прибыльности (отношение валовой прибыли к выручке). Эту характеристику следует «мониторить» как можно чаще, чтобы вовремя обнаружить негативную тенденцию ухудшения операционной эффективности предприятия.

В качестве последнего положения финансовой диагностики выступает принцип законченности, суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ финансовой отчетности и описаны ее особенности характерные для анализируемого периода, необходимо сделать выводы, ради которых, собственно, и были выполнены все указанные выше работы. Представление таких выводов должно быть лаконичным и конструктивным, т. е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT -анализа.

Все множество факторов деятельности компании группируется по четырем областям:

S (Strengths) – сильные стороны деятельности предприятия;

W (Weaknesses) – слабые стороны деятельности предприятия;

O (Opportunities) – возможности предприятия, позволяющие ему улучшить свое положение;

T (Threats) – угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения своей деятельности.

В рамках каждой группы необходимо сформулировать несколько (не более десяти) лаконичных утверждений – выводов по результатам диагностики. Эти утверждения должны быть связаны с какими-либо показателями или свойствами предприятия. Например, «за текущий период ухудшились показатели оборачиваемости, о чем свидетельствует увеличение длины финансового цикла», или «показатели маржинальной прибыли стабильны». На основе этих основных позиций SWOT -анализа менеджмент предприятия должен сформулировать рекомендации по основным направлениям улучшения деятельности. Только тогда процесс диагностики можно считать законченным.

Основные положения финансовой диагностики

Ø Положение 1. Содержание диагностики составляют а) анализ результатов деятельности предприятия и б) анализ основных бизнес-процессов предприятия.

Ø Положение 2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями.

Ø Положение 3. Принцип разумной достаточности: Для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений.

Ø Положение 4. Принцип сравнимости: Финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики.

Ø Положение 5. Принцип временнй согласованности: финансовая диагностика должна производиться в соответствии с конкретным временнм регламентом, например, раз в году производится крупномасштабная диагностика, а раз в месяц осуществляется мониторинг выборочных финансовых показателей.

Ø Положение 6. Диагностика должна оканчиваться лаконичным представлением основных выводов, например, в формате SWOT -анализа. Этим принципам должен следовать любой финансовый аналитик. В противном случае результаты диагностики будут бесполезными с точки зрения последующих управленческих решений, направленных на улучшение деятельности компании.

Таким образом, экономическая диагностика эффективности управления финансами предприятия располагает определенными методами, инструментами, такими как анализ его финансового состояния, оценка финансового потенциала и возможных перспектив его развития.

Анализ финансового состояния имеет первостепенное значение для широкого круга пользователей: менеджеров, аналитиков, инвесторов, кредиторов и др. Финансовое состояние предприятия является комплексным понятием. Оно характеризуется системой показателей отражающих реальные и потенциальные возможности предприятия. Финансовое состояние предприятия может ухудшаться или улучшаться под влиянием совокупности внутренних и внешних факторов, соответственно основная цель анализа – выявление и оценка тенденций развития финансовых процессов на предприятии.

Финансовый анализ призван дать ответы на следующие вопросы.

1. Каков риск финансовых отношений с партнерами и ожидаемая доходность?

2. Как риск и доходность будут изменяться в перспективе?

3. Каковы основные направления улучшения финансового состояния предприятия?

Содержание анализа финансового состояния зависит от поставленной цели, которая может подразумевать комплексный анализ сильных и слабых сторон деятельности фирмы либо, например, сравнительно простой анализ ее краткосрочной ликвидности.

Для того чтобы понять сущность финансового анализа, рассмотрим ряд показателей.

Ø Финансы – совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающие:

- формирование и использование денежных доходов;

- обеспечение кругооборота средств в воспроизводственном процессе;

- организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Ø Финансы предприятия – экономическая категория, которая заключается в сфере ее действия и присущих ей функций.

Финансовая работа на предприятии направлена, прежде всего, на создание финансовых ресурсов для развития в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшения финансового состояния предприятия.

Ø Финансовое состояние – совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Анализ финансового состояния предприятия показывает, по каким конкретным направлениям необходимо вести работу по его улучшению, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от целей анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является проведение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ в системе управления финансами предприятия в общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

ü оценить текущее и перспективное имущественное и финансовое состояние предприятия;

ü оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

ü выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

ü спрогнозировать положение предприятия на рынке капитала.

С определенной долей условности можно утверждать, что в основе финансового анализа, равно и как финансового менеджмента в целом, лежит умение работать с информацией финансового характера, в том числе и с бухгалтерской отчетностью. Годовой отчет предприятия содержит описание результатов деятельности фирмы за прошедший год и анализ складывающихся тенденций, которые повлияют на ее будущие операции. Однако наиболее важной частью отчета является финансовая отчетность, включающая три формы – отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти формы дают возможность получить комплексную оценку финансового состояния фирмы.

Устойчивое финансовое состояние – это компромисс между различными показателями, при котором ликвидность, рентабельность, оборачиваемость оборотных средств и финансовая устойчивость находятся в разумных пределах. Анализ финансового состояния предприятия направлен прежде всего на поиск этих пределов, выяснение того, насколько далеки угрозы финансового неблагополучия или даже банкротства, какие финансовые последствия могут возникнуть в результате тех или иных хозяйственных решений, какие трудности могут ожидать предприятие в ближайшем будущем. Параллельно с этим дается оценка тому, насколько эффективно было управление предприятием в прошедшем отчетном периоде.

Для оценки устойчивости финансового состояния предприятия используется система показателей, характеризующих изменения:

ü структуры капитала предприятия по его размещению и источникам образования;

ü эффективности и интенсивности использования капитала;

ü платежеспособности и кредитоспособности предприятия;

ü запаса финансовой устойчивости предприятия.

Информационной базой для финансового анализа может быть бухгалтерский баланс, отчет о финансовых результатах и их использования, справки и приложение к бухгалтерскому балансу, статистические сборники и показатели.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Финансовый анализ позволяет эффективно управлять финансовыми ресурсами, выявлять тенденции в их использовании, вырабатывать программы развития предприятия на ближайшую и отдаленную перспективу. Финансовый анализ может быть для внешних пользователей и внутрихозяйственный, а также могут использоваться его разновидности.

Текущий анализ. Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу предприятий и их подразделений за месяц, квартал, год нарастающим итогом. Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов и мобилизация их, достижение полного соответствия материального и морального стимулирования результатов труда и качества работы. Результаты технического анализа используются для решения проблем управления. Особенности методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и показателями, предшествующего анализу периода. Поэтому текущий анализ имеет существенный недостаток: выявленные в его ходе резервы относятся к периоду, который уже прошел. Текущий анализ включает в себя оперативный анализ и служит базой для перспективного анализа.

Оперативный анализ. Он приближен во времени к моменту совершения хозяйственной операции. Основывается на данных первичного учета (бухгалтерского и статистического). Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия. Оперативный анализ проводят обычно по следующим группам показателей:

ü отгрузка и реализация продукции;

ü использование рабочей силы, производственного оборудования, материальных ресурсов;

ü себестоимость;

ü прибыль и рентабельность;

ü платежеспособность.

При оперативном анализе проводятся исследования натуральных показателей, и в расчетах допускается относительная неточность (так как каждый из них имеет дело с незавершенными процессами).

Перспективный анализ – анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Он создает руководству предприятия основу для решения задач стратегического управления. В практических методиках и исследованиях задачи перспективного анализа конкретизируются:

а) по объектам анализа;

б) показателям деятельности;

в) наилучшему обоснованию перспективных планов.

Перспективный анализ – прогноз будущего и научно – аналитическая основа перспективного плана (т. е. прогнозов). И обычно такой анализ называют прогнозным.