2014-01-28

2014-01-28 1168

1168Понятие облигаций, их классификация

Финансовых ресурсов

Облигации корпораций как один из источников привлечения

Отраслей экономики.

Особенности организации финансов в разных отраслях экономики могут быть вызваны различными причинами. К ним относятся: 1. Естественные причины (месторасположение, природно-климатические) условия. 2. Технологические особенности. В одних отраслях производятся товары, в других – продукция, ил оказание услуг. Это влияет на материалоемкость, рентабельность пр-ва.

При определении доходов можно исходить из того, что Прибыль=Выручка -Затраты. Но затраты во всех отраслях различны (как по статьям так и по структуре). Выручка определяется как Кол-ичество умножить на цену. Но при этом имеются отличия в цене. (Свободные цены, тарифы (связь, транспорт, торговля). В Сельскохозяйственных предприятиях помимо прибыли определяют валовой доход. Валовой Доход=Валовая Продукция - МДЗ. Цель расчета - определить достаточно ли Валового Дохода для оплаты труда. В торговле расчитывается Валовой Доход и Прибыль. Валовой Доход = Объем продаж -Объем покупки. Прибыль = Валовой Доход - Издержки обращения.

Наблюдаются особенности в организации текущей деятельности(в оборотных средствах). Различия в их структуре и составе. По составу в одних отраслях есть сырье - (сельское хозяйство, промышленность), а где-то товары (торговля), в сельском хозяйстве в составе оборотных средств есть корма, семена, животные. По структуре - в строительстве большой удельный. вес занимает незавершенное строительство, в торговле 80 % занимают товары.

Источники оборотных средств примерно одинаковые, но имеются различия различия в планировании. Например: в транспорте - есть статья «форменная одежда». Рассчитываются отдельные нормативы (счетно-аналитическим методом). В торговле – рассчитывается норматив по товарам. Норму запаса (в днях) умножают на однодневный расход.

Особенности в инвестициях присущи сельскому хозяйству. Инвестиции включат: 1) закладку многолетних насаждений; 2) улучшение земель; 3) формирование основного стада.

Имеются отличия в системе налогообложения. Предоставление льгот, особые режимы налогообложения (сельское хозяйство – ЕСХН).

Облигация есть обязательство эмитента выплатить в определенные срок владельцу этой ценной бумаги некоторые суммы денежных средств (купонные платежи и номинальную стоимость при погашении). Благодаря своему долговому характеру облигации более надежные вложения, чем акции: будучи аналогом кредита, они являются «старшими» бумагами по отношению к акциям, то есть дают преимущественное право при выплате дохода или возвращении вложенных средств в случае банкротства или ликвидации эмитента.

Более высокая надежность облигаций обеспечивает им популярность среди инвесторов, и именно на облигации приходится более 2/3 оборота большинства крупнейших фондовых рынков мира. В России рынок облигаций представлен в основном государственными ценными бумагами — это Государственные краткосрочные купонные облигации (ГКО), облигации Внутреннего валютного займа 1993 года, облигации Сберегательного займа и другие виды.

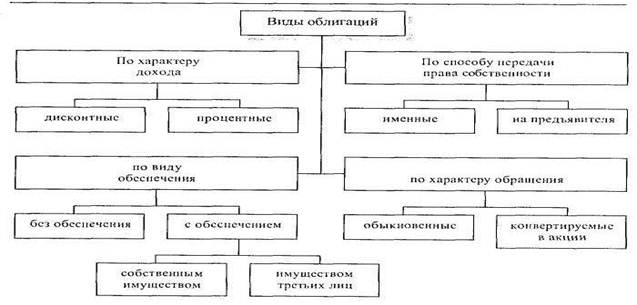

Можно выделить 6 основных признаков, по которым классифицируются облигации:

1. Статус эмитента.

2. Цель выпуска облигации.

3. Срок обращения облигаций.

4. Способ выплаты дохода.

5. Способ обеспечения займа.

6. Способ погашения облигаций.[1]

Рис. 1. Виды облигаций

Классическая облигация, какой она сформировалась несколько веков назад и во многом сохранилась до наших дней, - это долговое свидетельство, которое содержит два главных атрибута: обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, которую эмитент получил при выпуске данной бумаги; обязательство эмитента выплачивать держателю облигации регулярный фиксированный доход в виде процента от номинальной стоимости, указанной на облигации.

Облигация - это, прежде всего, долговая ценная бумага, долговое обязательство. Но не каждое такое обязательство является облигацией. Облигация - это серийное долговое обязательство. Каждая облигация выпускается не сама по себе, а в рамках облигационного займа - сериями, которые состоят из ценных бумаг, рапных между собой по объему предоставляемых ими прав. Облигационный заем выпускается на срок не менее одного года. Одна серия облигаций отличается от другой содержанием обязательных реквизитов облигаций.

К обязательным реквизитам облигаций относятся: фирменное наименование эмитента и его местонахождение, имя держателя (для именных облигаций), ее порядковый номер, номинальная стоимость, дата выпуска, вид облигации (закладная, облигация без обеспечения, конвертируемая облигация), общая сумма выпуска, процентная ставка (для процентных облигаций), а также условия и порядок выплаты процентов, условия и порядок погашения, подпись руководителя.

Корпоративная облигация - это не только долговая, но и каузальная, эмиссионная, котируемая, фондовая, биржевая, рыночная, срочная ценная бумага. Это особая инвестиционная стоимость:

- выражающая заемные, долговые отношения между облигационером и эмитентом;

- самостоятельно обращающаяся на фондовом рынке вплоть до ее погашения эмитентом и имеющая собственный курс;

- обладающая свойствами ликвидности, надежности, доходности и другими инвестиционными качествами.

Если корпорации нужны средства для финансирования текущих затрат, то она получает их у банка обычно на срок до одного года. Если деньги требуются на больший срок, то применяется иная форма заимствования. В этом случае заем (долг) называется фондированием. Это означает, что при нормальном ходе бизнеса задолженность не будет погашена в течение одного года. В настоящее время новые фондированные займы предоставляются корпорациям на срок от 5 до 10 лег и крайне редко на больший срок. Такие фонды обычно расходуются на покупку земли и других элементов основного капитала, а иногда и на погашение краткосрочных банковских ссуд, взятых для пополнения оборотных средств.

Инвестиционный дилер (обычно группа дилеров) является тем посредником, который помогает корпорации получить фондовый заем путем конструирования и покупки у нее облигационных выпусков с целью их перепродажи своим клиентам.

Выпуск облигаций - это более дешевый способ финансирования, чем выпуск акций, т. к. по закону процент по облигациям выплачивается из прибыли до налогообложения, то есть засчитывается как вид инвестиций, а дивиденд выплачивается из чистой (после уплаты налогов и процента) прибыли, то есть включается в налогооблагаемый доход.[2]

Учитывая заемный характер отношений, опосредуемых облигацией, можно отметить, что лицо, выпустившее облигации, - не столько эмитент, сколько должник.

Облигационер же, по сути дела, является кредитором. Облигация же выступает в качестве ценной бумаги, опосредующей отношения займа между се владельцем (кредитором) и эмитентом (заемщиком). Корпоративные облигации - это документированные инвестиции, осуществляемые в предприятия различных форм собственности с целью получения от эмитентов оговоренных форм (и размеров) доходов, а также погашения (возврата) авансированных ранее сумм к определенному сроку.

Базовые понятия облигации номинал, курс, пункт, купон (купонный процент), дата погашения, дисконт и др.

Номинал - это сумма, обозначенная на облигации и удостоверяющая размеры основного долга по ней. Обязательство выплаты процентов является здесь вторичным. Во многих зарубежных странах обычная величина номинала (принципала) составляет 1000 долларов. Однако сумма, уплачиваемая заемщиком кредитору в счет погашения облигации не обязательно должна совпадать с номиналом (она может быть и больше и меньше его).

По мнению Макаровой С.А. облигации классифицируются по семи основным критериям:

- статусу заемщика (эмитента);

- целям выпуска;

- срокам, на который выпускается заем;

- форме выпуска;

- надежности;

- способу выплаты дохода;

- способу погашения.[3]

Деление по критериям в определенной степени условно, поскольку они взаимосвязаны. К примеру, надежность облигации (то есть оценка опасности того, что эмитент не выполнит взятые на себя обязательства) во многом зависит от целей выпуска и еще больше от статуса эмитента.

На облигационный рынок страны выходят эмитенты трех категорий:

- государство в лице тех или иных органов центральной или местной власти;

- частный бизнес;

- иностранные заемщики, которые в свою очередь подразделяются на государственных и частных.

Статус эмитента тем выше, чем меньше риск его банкротства. Считается, что государство не может обанкротиться и потому его облигации выступают «эталоном надежности». Но чем меньше риск, сопряженный с приобретением облигации, тем меньше оснований выплачивать по ней высокий процент. Это доказывает механизм фондового рынка: недостаток надежности необходимо компенсировать повышенным доходом. Таким образом, из всех поступающих на облигационный рынок бумаг государственные обязательства являются наименее доходными. На другом полюсе, где доходность максимальна, расположатся бумаги эмитентов, внушающих меньше всего доверия. Ими могут оказаться облигации иностранных компаний, которым нередко приходится выплачивать инвесторам высокий процент как своеобразную «премию» за повышенный риск.

По целям облигационные займы обычно подразделяются на три группы, выпускаемые для:

- финансирования инвестиционных проектов, которые намеревается осуществить эмитент;

- рефинансирования имеющейся у эмитента задолженности;

- финансирования мероприятий, не имеющих отношения к производственной деятельности эмитента.

Особо следует сказать о третьей группе, значение которой за последние 10—15 лет возросло. В нее зачисляются облигации, специально предназначенные для проведения слияний и поглощений. Мобилизованные такими выпусками финансовые средства идут на скупку акций компании, ставшей объектом поглощения со стороны эмитента облигаций. При этом скупка может производиться по курсу, который существенно отличается от балансовой стоимости имущества, приходящейся на акцию. Балансовая стоимость вообще, как было показано выше, условна. Но цена, по которой скупаются акции, сплошь и рядом оказывается еще более субъективной, чем оценка нематериальных активов поглощаемой фирмы. Особенно в случаях, когда корпорация-поглотитель, стремясь сломить сопротивление совета директоров, обращается с тендерным предложением к акционерам и когда имеется несколько конкурирующих предложений скупить акции. К облигациям принято относить бумаги, выпущенные на срок более одного года.

По срокам облигации подразделяются на среднесрочные и долгосрочные. К первым можно отнести бумаги со сроком действия от 1 года до 10 лет, ко вторым - свыше 10 лет. Предельный срок, на который сейчас выпускаются облигации — 30 лет. При этом надо иметь в виду, что инфляция ведет к сокращению среднего срока, на который выпускаются облигации акционерных обществ. По подсчетам фирмы «Меррилл Линч», средний срок, на который выпускали свои облигации американские корпорации, сократился за 1974-1994 годы вдвое - с 20 до 10 лет.

Для кредитора предоставление денег в долг сопряжено, при прочих равных условиях, с тем большим риском, чем дольше срок, на который выдается кредит. Поэтому в обычной ситуации процент по долгосрочным облигациям более высок, а по краткосрочным - более низок.

С точки зрения сохранения срока действия облигаций их можно подразделить на облигации с неизменным и изменяющимся сроком. Облигации с неизменным сроком сохраняются в течение того времени, на которое они выпущены. Облигации с изменяющимся сроком действия могут быть двух типов: с сокращением и удлинением срока действия. Облигация с сокращением срока займа, или отзывная облигация, может быть погашена (отозвана) досрочно, о чем эмитент должен сообщить держателю облигации заблаговременно, т. к. такое досрочное погашение отвечает интересам эмитента, но может противоречить интересам инвестора, то досрочное погашение облигации производится по цене, которая несколько превышает номинал. Выпуск облигаций с удлинением срока действия, или пролонгируемых облигаций, применяется в условиях инфляции, когда долгосрочные облигации не пользуются спросом инвесторов. Разумеется, условия пролонгирования должны отвечать интересам как эмитента, так и инвестора.

В зависимости от реализации прав владельца (форме выпуска) облигации могут быть именными и на предъявителя. Облигации на предъявителя должны содержать следующие реквизиты: номер, номинал, процентную ставку, наименование общества-эмитента, общую сумму займа, условия и порядок выплаты процентов.

Именная облигация помимо этого должна содержать дополнительный реквизит - наименование (имя) держателя.

За последние два десятилетия вспышки инфляции сильно видоизменили рынок облигаций. Классический вид такой бумаги, как долгового свидетельства, выпущенного на заранее определенный срок под фиксированный процент, в значительной мере отошел в прошлое.

Прежде чем перейти к рассмотрению основных особенностей выпускаемых ныне облигаций акционерных обществ (государственные бумаги оставляем в стороне), необходимо коснуться оформления условий облигационных займов и практики контроля за их соблюдением.

С точки зрения надежности, обеспечиваемой условиями эмиссии, облигации делятся на выпущенные под залог и необеспеченные залогом. В финансовой прессе и экономической литературе часто можно встретить понятие «старшие» и «младшие» ценные бумаги.[4] В первом случае имеются в виду облигации, обеспеченные залогом, во втором - не обеспеченные. Старшинство проявляется, когда компания выпускает обе разновидности облигаций: при возникновении финансовых трудностей или банкротстве эмитента держатели облигаций, обеспеченных залогом, имеют безусловный приоритет, их требования должны быть удовлетворены прежде всего.

В свою очередь «старшие» облигации делятся на две большие группы - обеспеченные залогом материальных активов (зданий, сооружений, оборудования) и обеспеченные ценными бумагами, принадлежащими компании - эмитенту.

Облигации, выпускаемые под залог материальных активов, именуются закладными. При эмиссии обычно оговаривается характер залога - «открытый» или «закрытый». При «открытой» закладной материальные активы, под которые она была выпущена, могут быть заложены повторно. Если эмитент действительно реализуем такую возможность, то будут сосуществовать «первые» закладные и «вторые» закладные. Очередность залога определяет и очередность предъявления требований при неплатежеспособности эмитента. «Закрытая» закладная не допускает повторного залога имущества, служащего ее обеспечением.

В условиях займа может быть включен пункт, согласно которому залогом становится и имущество, которым компания обзаводится после эмиссии облигаций.

Разновидностью закладных являются облигации, введенные и свое время в оборот железнодорожными компаниями для финансирования покупки необходимого им подвижного состава. Эти бумаги сочетают в себе облигационный заем с договором о лизинге оборудования. Особенность этих бумаг состоит в том, что юридически их владельцем выступает не компания, которая их использует и на балансе которой они значатся, а доверенное лицо (банк).

Разновидностью облигаций, выпускаемых под залог материальных активов, являются бумаги, индексированные по рыночным ценам какого-либо товара (например, серебра). Это проявляется в том, что номинал облигации получает двоякое выражение: в деньгах или в соответствующем количестве драгоценного металла. Появление данных бумаг - еще один результат мощного воздействия, которое инфляция оказала на рынок облигаций. При погашении инвестор может получить либо товар, либо его стоимость на момент погашения. Так как инвестору предоставляется надежная защита от инфляции, эмитент выпускает свои бумаги под низкий процент.

Рассмотрим облигации, выпускаемые без обеспечения. Нередко оказывается, что облигации без обеспечения ничем не уступают облигациям, выпущенным под залог. Это происходит, когда компании имеют основания полагаться на прочность как своего финансового положения, так и репутации в деловом мире, и поэтому не считают нужными обеспечивать свои облигации залогом. Более того, компания может посчитать, что выпуск закладных как бы принизит ее статус. В таких случаях облигации без обеспечения эмитируются под такой же процент, под какой выпускались бы закладные. Одинаковость процента — самое убедительное доказательство того, что надежность таких облигаций находится на одинаковом уровне.

Разновидностью долговых обязательств, выпускаемых без обеспечения, являются конвертируемые облигации и облигации с ордерами. Конвертируемая облигация даст инвестору дополнительные возможности, а значит и более высокую надежность, чем у обыкновенной необеспеченной облигации, поскольку он получает право в любой момент в течение срока, на который выпущена облигация, обменять ее на акции эмитента. Конечно, важна цена, по которой это можно сделать. Тем самым у конвертируемой облигации появляется новая черта - курс конверсии, т. с. цена акций, по которой эмитент взял обязательство обменивать облигации на акции. Обычно курс этот на 15-20 % превышает существующий в момент эмиссии.

На американском и международном фондовых рынках популярность конвертируемых облигаций циклична и зависит от преобладающей тенденции в динамике биржевой конъюнктуры[5].

Облигация с ордером отличается тем, что дает владельцу право на покупку обыкновенных акций компании-эмитента по оговоренной цене в определенный срок. Ордер может быть выдан как во время эмиссии облигаций, так и через определенное время (иногда через несколько лет) после выпуска.