2018-03-09

2018-03-09 1134

1134

На территории ОЭЗ действует особый режим осуществления предпринимательской деятельности (рис. 3).

Особый режим ОЭЗ предполагает, что:

• инвесторы получают созданную за счет средств государственного бюджета инфраструктуру для развития бизнеса, что позволяет снизить издержки на создание нового производства;

- благодаря режиму свободной таможенной зоны резиденты получают значительные таможенные льготы;

- предоставляется ряд налоговых преференций;

- система администрирования «одно окно» позволяет упросить взаимодействие с государственными регулирующими органами.

| Снижение ставок налога на прибыль и социальных взносов,освобождение от земельного и транспортного налога на 5 лет |

| Снижение административных барьеров, принцип «одного окна» |

| Особый налоговый режим |

| Особый административный режим |

| Снижение издержек инвестора ОЭЗ на 30% |

| Режим свободной таможенной зоны |

| Особый таможенный режим |

| Вся необходимая структура |

| Офисные помещения, газ, вода, энергия и т.д. |

| Неизменность предоставления преференций гарантируется Правительством РФ |

| Гарантии |

| Задействованы в управлении органы: Минэкономразвития России,ОАО «ОЭЗ»,субъекты РФ |

| Прозрачная система управления ОЭЗ |

| Доступ к квалифицированным кадровым ресурсам |

| Научные и образовательные центры |

Рис. 3. Преимущества особого режима осуществления предпринимательской деятельности на территориях российских ОЭЗ.

В настоящее время в рамках поддержки российского бизнеса и привлечения иностранных инвестиций в экономику России преимущества осуществления деятельности на территориях ОЭЗ представляются весьма существенными ввиду целого ряда льгот и преференций. В целом, издержки инвесторов при реализации новых проектов в ОЭЗ в среднем на 30–40% ниже общероссийских показателей.

Анализ деятельности ОЭЗ показывает, что прирост фактических инвестиций в 2016 году составил 84,79 млрд. рублей, что на 14,9 млрд. рублей больше, чем в 2015 г. (табл.11).

Объем товаров/услуг, произведенных/оказанных резидентами ОЭЗ, млрд. руб. в 2016 г. составил 187,7 млрд. рублей, что на 36,7% больше чем в 2016 году.

Таблица 11.

Основные показатели, характеризующие деятельность ОЭЗ на территории Российской Федерации

| Показатели | Годы | 2016 г. в % к | |||

| 22014 | 22015 | 22016 | 22014 | 22015 | |

| Объем инвестиций резидентов ОЭЗ, млрд. руб. | 57,77 | 69,93 | 84,79 | 146,8 | 121,2 |

| Количество рабочих мест, созданных резидентами ОЭЗ, шт. | 10709 | 12639 | 14861 | 138,8 | 117,6 |

| Объем товаров/услуг, произведенных/оказанных резидентами ОЭЗ, млрд. руб. | 96,7 | 132,8 | 181,5 | 187,7 | 136,7 |

| Объем налоговых отчислений резидентов ОЭЗ, млрд. руб. | 81,4 | 12 | 16,7 | 198,8 | 139,2 |

Количество созданных в ОЭЗ рабочих мест в 2016 г. составило 14861, что на 17,6% больше в сравнении с 2015г.

По итогам 2016 года в особые экономические зоны России привлечено 72 резидента из 21 страны мира. Среди них такие крупные международные компании, как Yokohama, Isuzu, Air Liquide, Bekaert, Rockwool, Sisecam, Saint Gobain, Hayat Holding и другие.

Объем налоговых отчислений резидентов ОЭЗ, млрд. руб. в 2016 году выросли на 39,2% по сравнению с 2015г. (рис.4).

Рис.4. Налоговые отчисления резидентов ОЭЗ по итогам 2016г. в региональный и федеральный бюджеты, представлены, млн.руб.

Налоговые отчисления резидентов в отдельные ОЭЗ за 2016г. в региональный и федеральный бюджеты представлены на рис. 5.

Рис.5. Налоговые отчисления резидентов в отдельные ОЭЗ за 2016г. в региональный и федеральный бюджеты, млн. руб.

В настоящее время помимо Министерства экономического развития управление ОЭЗ осуществляют 15 акционерных обществ.

Как показала практика, в 2006-2016 годах управляющие компании ОЭЗ активно вели финансовую деятельность по размещению временно свободных бюджетных средств, в результате чего получили совокупный процентный доход в сумме 29,3 млрд. рублей.

Правительством РФ общая стоимость строительства объектов инфраструктуры ОЭЗ оценивается в 334,2 млрд. рублей, в том числе за счет федерального бюджета - 224,5 млрд. рублей, за счет бюджетов регионов - 109,7 млрд.

Объем инвестиций в объекты инфраструктуры в первые десять ОЭЗ составил в 2016г. - 9 844,40 млн. руб., что на 676,21 млн. руб. больше, чем в 2015г. (табл.12).

Таблица 12.

Объем инвестиций в объекты инфраструктуры ОЭЗ, млн. руб.

| № | Наименование ОАО | 2015 | 2016 | Отклонение 2016г. к 2015г. (+ /-) |

| 1. | ОАО «ОЭЗ» | 5 149,70 | 2 036,64 | -3 113,06 |

| 2. | ОАО «ОЭЗ ППТ «Липецк» | 451,24 | 247,50 | -203,74 |

| 3. | ОАО «ОЭЗ ППТ «Алабуга» | 3 401,12 | 1 982,50 | -1 418,62 |

| 4. | ОАО «ОЭЗ ТВТ «Дубна» | 2,14 | 0,1 | -2,04 |

| 5. | ОАО «ОЭЗ ТВТ «Томск» | 17,76 | 24,77 | 7,01 |

| 6. | ОАО «ОЭЗ ТРТ «Бирюзовая Катунь» | 93,43 | 157,45 | 64,02 |

| 7. | ОАО «ОЭЗ ППТ «Людиново» | 46,81 | 530,52 | 483,71 |

| 8. | ОАО «ОЭЗ ППТ «Моглино» | 6,00 | 40,26 | 34,26 |

| 9. | ОАО «ОЭЗ «Иннополис» | - | 4 307,69 | 4 307,69 |

| 10. | ОАО «ОЭЗ ППТ «Тольятти» | - | 516,96 | 516,96 |

| 11. | Всего | 9 168,19 | 9 844,40 | 676,21 |

Положительная динамика основных показателей, характеризующих деятельность ОЭЗ на территории Российской Федерации, свидетельствует о создании Правительством Российской Федерации благоприятного инвестиционного климата на территориях ОЭЗ в виде налоговых и таможенных преференций.

В Особой экономической зоне действует таможенная процедура свободной таможенной зоны со следующими особенностями:

1) товары, произведенные в особой экономической зоне и вывозимые в другие страны, освобождаются от таможенных пошлин и других платежей, взимаемых при таможенном оформлении товаров (кроме таможенных сборов). К указанным товарам не применяются меры экономической политики (меры по нетарифному государственному регулированию внешнеторговой деятельности);

2) товары, ввозимые из других стран в Особую экономическую зону, освобождаются от ввозных таможенных пошлин и других платежей, взимаемых при таможенном оформлении товаров (кроме таможенных сборов). К отдельным видам товаров и услуг могут применяться меры экономической политики (меры по количественному государственному регулированию внешнеторговой деятельности);

3) товары, произведенные в особой экономической зоне и ввозимые на остальную часть таможенной территории Российской Федерации, а также на территорию Таможенного союза, освобождаются от ввозных таможенных пошлин и других платежей, взимаемых при таможенном оформлении товаров (кроме таможенных сборов). К указанным товарам не применяются меры экономической политики (меры по нетарифному государственному регулированию внешнеторговой деятельности);

4) товары, ввозимые из других стран в Особую экономическую зону и затем ввозимые на остальную часть таможенной территории Российской Федерации, а также на территорию Таможенного союза (исключая товары, переработанные в особой экономической зоне и считающиеся произведенными в особой экономической зоне), облагаются ввозными таможенными пошлинами и другими платежами при таможенном оформлении товаров. К указанным товарам могут применяться меры экономической политики (меры по нетарифному государственному регулированию внешнеторговой деятельности);

5) с товаров, ввозимых из других стран в особую экономическую зону и затем вывозимых в зарубежные страны (как с переработкой, так и без переработки товаров), таможенные пошлины и другие платежи при таможенном оформлении не взимаются, количественные ограничения на ввоз и вывоз указанных товаров не применяются.

Товар считается произведенным в особой экономической зоне, если величина добавленной стоимости его обработки (переработки) составляет не менее 30 процентов, а для товаров, относящихся к электронике и сложной бытовой технике, - не менее 15 процентов, и его обработка (переработка) влечет за собой изменение кода товара по таможенной классификации. Порядок определения происхождения товаров из особой экономической зоны, относящихся к сложной бытовой технике, устанавливается Федеральной таможенной службой Российской Федерации по предложению Администрации. Администрация по согласованию с Правительством Российской Федерации вправе устанавливать дополнительные ограничения режима свободной таможенной зоны и исключения из этого режима, направленные на защиту местных производителей товаров (работ, услуг).

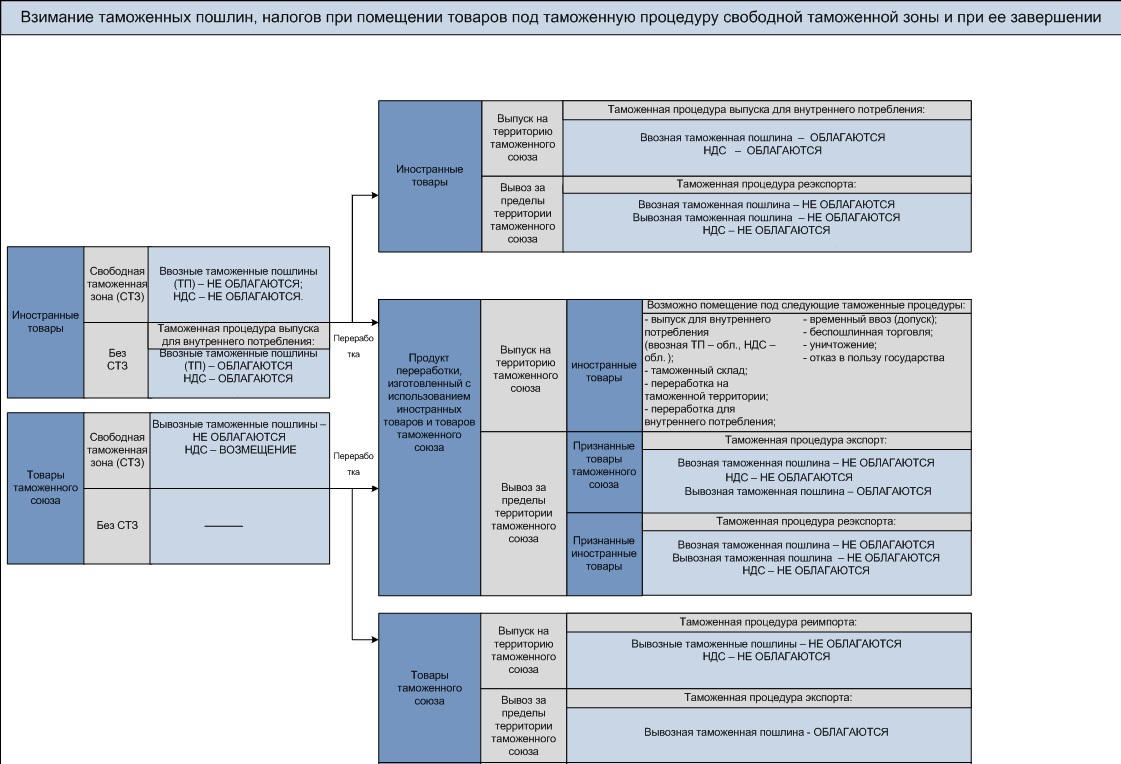

Товары Таможенного союза помещаются под таможенную процедуру свободной таможенной зоны (далее – СТЗ) без уплаты вывозной таможенной пошлины, а также без применения запретов и ограничений. При завершении таможенной процедуры СТЗ товары, помещенные под таможенную процедуру СТЗ, а также продукты переработки, изготовленные из таких товаров, помещаются под иные таможенные процедуры, установленные ТК ТС, в зависимости от статуса товаров. При этом продукты переработки, вывозимые с территории особых экономических зон на остальную часть территории ТС, имеют статус иностранных товаров.

При определении статуса товаров резиденты вправе выбрать критерии достаточной переработки товаров, которые могут выражаться:

- изменением классификационного кода товара по Единой товарной номенклатуре внешнеэкономической деятельности Таможенного союза на уровне любого из первых четырех знаков;

- выполнением необходимых условий, производственных и технологических операций, достаточных для признания товара, изготовленного с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром ТС;

Рисунок 6 - Схема уплаты таможенных платежей

- изменением стоимости товаров, когда процентная доля стоимости используемых материалов или добавленная стоимость достигает фиксированной доли в цене конечной продукции (правило адвалорной доли).

В случае поставки товаров на таможенную территорию таможенного союза, произведенных на территории особых экономических зон из импортных комплектующих или сырья, инвестор имеет право выбрать ставку таможенной пошлины, которая при этом будет применяться, — т. е. ставку на сырье либо на готовую продукцию.

Схема взимания таможенных пошлин, налогов при помещении товаров под таможенную процедуру свободной таможенной зоны и при ее завершении представлена на рис.6.