2018-02-23

2018-02-23 3513

3513Лекция 4

Как и в какой момент определять налоговую базу по НДС

Налоговая база по НДС - это стоимость реализуемых товаров (работ, услуг), на которую начисляется налог (п. 1 ст. 153, п. 1 ст. 154, ст. 163, п. п. 1, 4 ст. 166 НК РФ,).

В п. 4 ст. 164 НК РФ перечислены случаи, когда налоговая база уже включает в себя сумму налога. Это, в частности:

· получение аванса в счет предстоящих поставок;

· удержание НДС налоговым агентом;

· реализация товаров, учтенных с НДС;

· реализация сельхозпродукции, закупленной у граждан;

· переуступка требования.

При исчислении НДС с налоговой базы, включающей в себя сумму налога, применяется расчетная налоговая ставка (10/110 или 18//118).

Начислять (исчислять) НДС по ставкам 10%, 18%, 10/110 или 18/118 нужно на дату определения налоговой базы, т.е. (п. 1 ст. 167 НК РФ, Письмо Минфина от 20.02.2017 N 03-03-06/1/9527):

· и на дату каждой отгрузки товаров (работ, услуг);

· и на дату получения аванса в счет предстоящей отгрузки (п. 1 ст. 167 НК РФ).

При экспорте товаров налоговая база определяется в особом порядке.

В разных случаях порядок определения налоговой базы и исчисления НДС имеет свои особенности, узнать которые вы можете, выбрав из списка интересующую вас ситуацию.

Как исчислить НДС с полученного аванса

В день получения аванса (в т.ч. неденежного) в счет поставок товаров (работ, услуг), облагаемых НДС, вы должны исчислить НДС. Это надо сделать независимо от того, когда будет отгрузка - в этом же квартале или в следующем (пп. 2 п. 1 ст. 167 НК РФ, Письмо Минфина от 20.02.2017 N 03-03-06/1/9527).

НДС с полученного аванса исчисляйте по формуле (п. 4 ст. 164 НК РФ):

Если на момент получения аванса неизвестно, по какой ставке будут облагаться товары (работы, услуги) при отгрузке, применяется ставка 18/118.

Пример. Исчисление НДС с аванса

Организация получила аванс в сумме 2 340 000 руб. в счет поставки товаров, облагаемых НДС по ставке 18%.

НДС, исчисленный с аванса, составит 356 949 руб. (2 340 000 руб. x 18/118).

Проводка по исчислению НДС с аванса

| Д 62-аванс - К 68 | Исчислен НДС с полученного аванса |

Не позднее 5 календарных дней со дня получения аванса надо:

· составить авансовый счет-фактуру в двух экземплярах;

· зарегистрировать его в книге продаж за квартал, в котором получен аванс (п. п. 3, 17 Правил ведения книги продаж);

· передать один экземпляр счета-фактуры покупателю (п. 3 ст. 168 НК РФ).

Суммы полученных авансов и исчисленного с них НДС отражаются по строке 070 разд. 3 декларации по НДС за тот квартал, в котором получен аванс (п. 38.5 Порядка заполнения декларации).

Как учесть безвозмездную передачу имущества, в том числе основных средств и товаров

Вариант 1. Имущество передано в собственность другой организации. При этом неважно, является ваша организация участником (учредителем) принимающей стороны или нет.

Передачу имущества (кроме денег) оформите:

· если передается ОС, бывшее в эксплуатации у вашей организации, - актом о приеме-передаче объекта ОС (например, по форме N ОС-1). Не забудьте указать в акте срок фактической эксплуатации ОС;

· если передается другое имущество (в т.ч. товары) - актом приемки-передачи (например, по форме N М-15).

Для целей налога на прибыль у передающей стороны ни доходов, ни расходов не возникает.

Амортизационную премию по безвозмездно переданному ОС не восстанавливайте.

НДС по переданному имуществу (в т.ч. ОС и товарам), ранее принятый к вычету, не восстанавливайте. В течение пяти календарных дней со дня передачи имущества (кроме денег):

· начислите НДС на рыночную стоимость переданного имущества;

· составьте счет-фактуру в одном экземпляре и зарегистрируйте его в книге продаж (п. 3 ст. 168, п. 3 ст. 169 НК РФ, п. п. 2, 3 Правил ведения книги продаж).

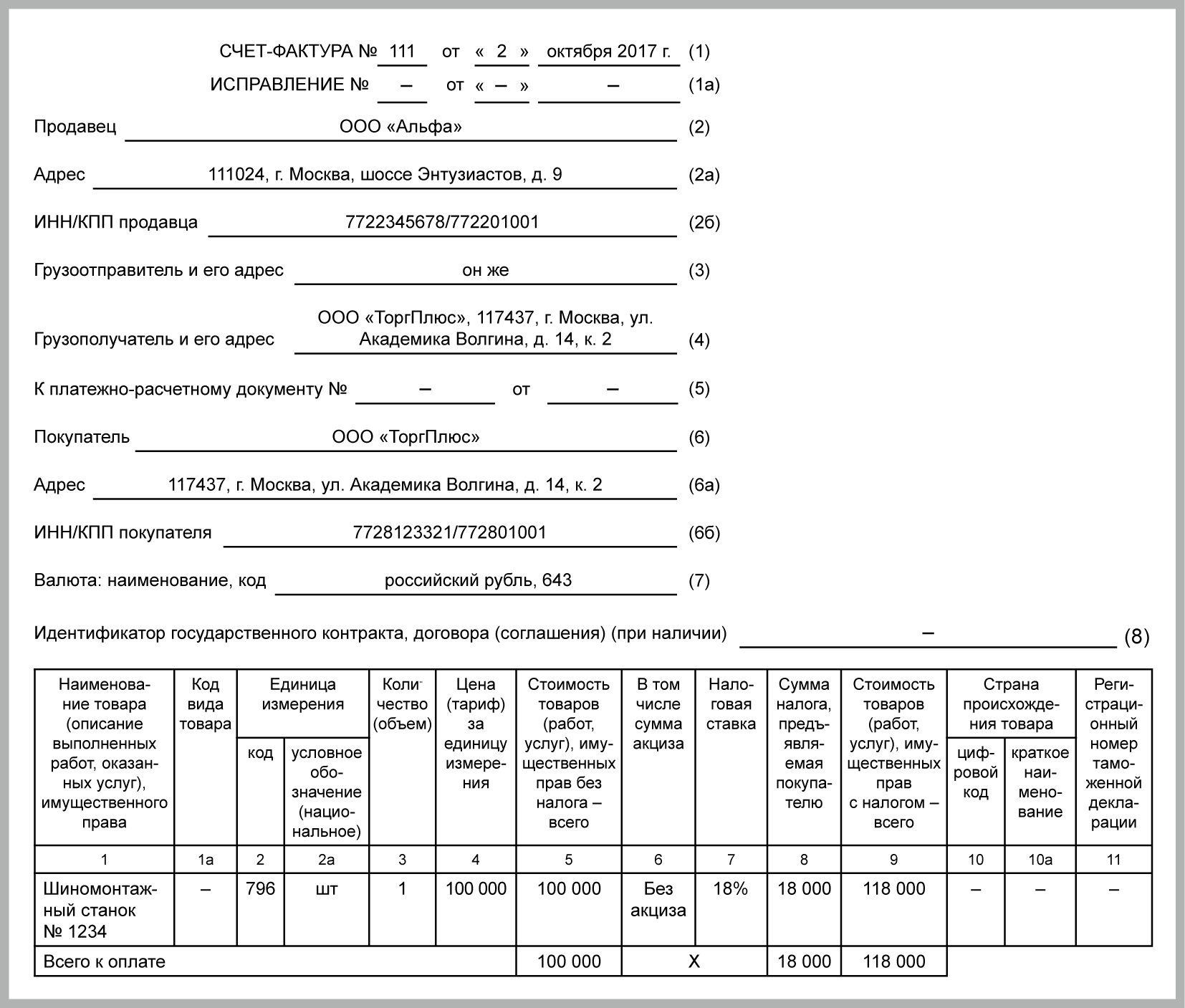

Пример. Заполнение счета-фактуры при безвозмездной передаче имущества

ООО "Альфа" безвозмездно передает ООО "ТоргПлюс" шиномонтажный станок, рыночная стоимость которого составляет 118 000 руб.

Сумму начисленного НДС в расходах учесть нельзя (п. 16 ст. 270 НК РФ).

При УСН у организации, безвозмездно передающей имущество, доходов и расходов не возникает. Однако, если вы применяете УСН с объектом "доходы минус расходы", надо пересчитать ранее учтенные расходы на приобретение переданных ОС так же, как при их продаже (пп. 3 п. 3 ст. 346.16 НК РФ):

· если ОС со сроком полезного использования до 15 лет включительно продано до истечения 3 лет с окончания года, когда его стоимость учтена в расходах;

· если ОС со сроком полезного использования свыше 15 лет продано до истечения 10 лет с момента его приобретения.

В бухгалтерском учете безвозмездно переданное имущество учитывайте в прочих расходах вместе с суммой начисленного при передаче НДС.

| Д 02 - К 01 | Списана накопленная амортизация, если безвозмездно передается ОС |

| Д 91 - К 68 | Начислен НДС на рыночную стоимость имущества (кроме денег), переданного в собственность безвозмездно |

| Д 91 - К 01 (10, 41, 51) | Стоимость имущества, переданного в собственность безвозмездно, учтена в расходах |

Вариант 2. Имущество передано в безвозмездное пользование (ссуду) другой организации. О том, как передающей организации (ссудодателю) учитывать эту операцию, читайте здесь.