2020-01-15

2020-01-15 182

182

При экономическом сравнении вариантов схем сети определяют основные экономические показатели, характеризующие их строительство и эксплуатацию. Основными экономическими показателями электрической сети являются капитальные вложения на ее сооружения и ежегодные эксплуатационные издержки.

Расчет производим по методу среднегодового необходимого дохода (СНД).

,

,

где К - суммарные капиталовложения в строительство электрической сети;

=поправочный коэффициент для нормативной рентабельности капитальных вложений:

=поправочный коэффициент для нормативной рентабельности капитальных вложений:

Е диск - коэффициент дисконтирования, принимаем Е диск=0,14;

Т - срок службы объекта;

а - норма амортизации или реновации;

р – норма прибыли (рентабельность), устанавливаемая регулирующими органами для регулируемых энергокомпаний, принимаем р=12%;

И пост – постоянные издержки;

И пер – переменные издержки.

Срок службы ВЛ – 50 лет, РУ – 28,5 лет. Норма амортизации для ВЛ – 2%, для РУ – 3,5%. Постоянные издержки для ВЛ – 0,8%, для РУ – 4,9.

Рассчитаем поправочные коэффициенты к нормативной рентабильности для ВЛ и РУ соответственно:

;

;

.

.

Принимаем нормативную рентабельность к капитальным вложениям 12%, тогда получим СНД при строительстве ВЛ и РУ:

;

;

.

.

Рассмотрим определение экономических показателей для варианта I.

Суммарные капиталовложения в ЛЭП сети.

Капитальные затраты на распределительные устройства (ОРУ, трансформаторы, компенсирующие устройства)

Рассчитываем СНД:

Аналогично определяются капитальные затраты для вариант II.

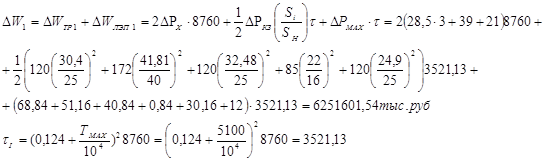

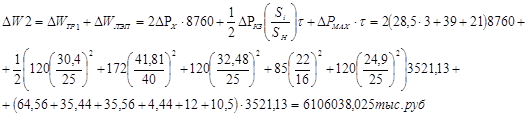

где  W=

W=  WII -

WII -  WI =6251601,54-6106038,025 - разность потерь эл. эн., находится по формулам [1], где WI - потери эл. эн. для первого варианта

WI =6251601,54-6106038,025 - разность потерь эл. эн., находится по формулам [1], где WI - потери эл. эн. для первого варианта

WII - потери эл. эн. для второго варианта:

По критерию минимума СНД преимущество имеет вариант I. В связи с этим в дальнейшем вариант II не рассматривается, а расчет производится только для варианта I.

Бизнес-план

Для определения срока окупаемости проектируемой районной электросети нам необходимо составить бизнес-план, в котором будут указаны: сумма кредита, необходимой для создания электрической сети, величина процента за кредит, расценки за приобретаемую электроэнергию. В бизнес-плане описывается передвижение денежных средств предприятия (финансовый план) и определяется его чистый годовой доход, который полностью идет на погашение долгосрочного кредита и процентов за него.

Данные:

Величина кредита – К – капиталовложения (из технико-экономического расчета): К=221043,44 т. руб.

Численность персонала: n=30 чел.

Покупной тариф:

Средняя зарплата W=5000 руб.

1. РЭС получает определенное количество электроэнергии по определенной цене:

где 144 – суммарная мощность потребляемая т. А в max режиме.

- время работы в max режиме:

- время работы в max режиме:  (из данных)

(из данных)

- стоимость приобретенной электроэнергии, т. руб.,

- стоимость приобретенной электроэнергии, т. руб.,

- покупной тариф на электроэнергию, руб/кВт×час,

- покупной тариф на электроэнергию, руб/кВт×час,

- мощность РЭС

- мощность РЭС

2. Определение фонда оплаты труда и отчислений на социальные нужды:

ФОТ = 12×ЗП×N,

Где ЗП – зарплата работников, чел.

ФОТ = 12×5000×30 = 1800 т. руб ∕ год

Отчисления на социальные нужды составляют 35,6% от ФОТ:

т. руб.

т. руб.

3. Отчисления на амортизацию:

т. руб. (из технико-экономического расчета)

т. руб. (из технико-экономического расчета)

4. Затраты на эксплуатационные расходы на ЛЭП и силовое оборудование:

ЛЭП: 0,4% от  и равны 515,1 т. руб.

и равны 515,1 т. руб.

Силовое оборудование: 2% от  и равны 1845,3 т. руб.

и равны 1845,3 т. руб.

Всего затрат: З=2360,4 т. руб.

5. Определение тарифа на эл. энергию. По этому тарифу эл. энергия будет продаваться потребителю.

руб. ∕ кВт×час

руб. ∕ кВт×час

6. Реализованная эл. энергия: 792540т. руб.

- стоимость реализованной эл. энергии

- стоимость реализованной эл. энергии

7. Прочие расходы:

8. Налоги, относимые на себестоимость за год:

Налог на доходы: 13% от ФОТ – 234 т. руб.

Итого:  = 234 т. руб.

= 234 т. руб.

9. Налоги, относимые на финансовые результаты:

Налог на имущество 2,2% от капиталовложений

т. руб.

т. руб.

10. Балансовая прибыль:

11. Налогооблагаемая прибыль:

т. руб.

т. руб.

12. Налог на прибыль:

т. руб.

т. руб.

13. Чистая прибыль:

т. руб.

т. руб.

14. Определение срока окупаемости (табл.4.4)

Таблица 4.1. Расчет затрат на годовой отпуск электроэнергии предприятием

| Статьи расходов | Сумма затрат, т. руб. |

| 1. Стоимость приобретенной электроэнергии | 690336 |

| 2. Прямые расходы на оплату труда: | 1800 |

| 2.1. Зарплата | 5000 |

| 2.2. Отчисления на социальные нужды | 640,8 |

| 3. Амортизационные отчисления | 4420,87 |

| 4. Эксплуатационные расходы | 515,1 |

| 5. Прочие расходы | 6995,6 |

| 6. Налоги на себестоимость: | |

| 6.1 Налог на доходы | 234 |

| 7. Общая сумма издержек (с/с) | 234 |

Таблица 4.2. Налоги, относимые на финансовые результаты

| Наименование налога | Налогооблагаемая база | Сумма налогов, т. руб. |

| 1. Налог на имущество | 2,2% от К | 4862,96 |

Таблица 4.3. Поток наличности

| Наименование статьи | Значения |

| 1. Средний отпускной тариф | 1,48 руб. |

| 2. Объем реализованной электроэнергии за год | МВт |

| 3. Выручка от реализации электроэнергии за год | 792540 т. руб. |

| 4. Полная себестоимость электроэнергии | 690336 т. руб. |

| 5. Балансовая прибыль | 857552,33 т. руб. |

| 6. Налоги, выплачиваемые из прибыли | 4862,96 т. руб. |

| 7. Налогооблагаемая прибыль | 80889,37 т. руб. |

| 8. Налог на прибыль | 19413,45 т. руб. |

| 9. Чистая прибыль | 61475,92 т. руб. |

| года | Чистая прибыль | Выплата процентов(10% от кредита, тыс\руб) | Остаток непогашенного кредита |

| 1 | 61475,92 | 221043,44+22104,344 | 181671,9 |

| 2 | 61475,92 | 181671,9+22104,344 | 142300,3 |

| 3 | 61475,92 | 142300,3+22104,344 | 102928,7 |

| 4 | 61475,92 | 102928,7+22104,344 | 63557,15 |

| 5 | 61475,92 | 63557,15+22104,344 | 22185,572 |

| 6 | 61475,92 | 24185,572+22104,344 | -15186,004 |