2020-01-14

2020-01-14 138

138| № п/п | Показатель | Прошлый год | Отчетный год | Изменение (+;-) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Чистая прибыль, тыс. руб. | 216 000 | 218 269 | + 2 269 |

| 2 | Собственный капитал, тыс. руб. | 1 578 460 | 1 663 857 | + 85 397 |

| 3 | Рентабельность собственного капитала, % | 0,137 | 0,131 | - 0,006 |

| 4 | Влияние на изменение рентабельности собственного капитала следующих факторов: | х | х | х |

| а) изменения рентабельности продаж, рассчитанной на основании чистой прибыли | х | х | - 0,023 | |

|

| б) изменения коэффициента оборачиваемости заемного капитала | х | х | 0,003 |

|

| в) изменение финансового рычага | х | х | 0,013 |

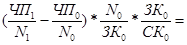

Факторная модель:

,таким образом, мы перешли к трехфакторной мультипликативной форме.

,таким образом, мы перешли к трехфакторной мультипликативной форме.

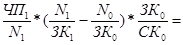

а) Изменения рентабельности продаж, рассчитанной на основании чистой прибыли:

(- 0,007) * 5,7150 * 0,5764= - 0,023 %

(- 0,007) * 5,7150 * 0,5764= - 0,023 %

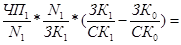

б) Изменения коэффициента оборачиваемости заемного капитала:

0,035* (+ 0,1268) * 0,5764= 0,003 %

0,035* (+ 0,1268) * 0,5764= 0,003 %

в) Изменение финансового рычага:

0,035* 5,8418 * (+ 0,0656) = 0,013 %

0,035* 5,8418 * (+ 0,0656) = 0,013 %

Общее влияние факторов: - 0,023 + 0,003 + 0,013 = - 0,007 %

В результате сделанных расчетов можно сделать вывод о том, что рентабельность собственного капитала в отчетном году снизилась на 0,007 % по сравнению с предшествующим периодом. Причинами этого негативного для предприятия явления послужило снижение рентабельности продаж. Предприятию следует сократить объем заемного капитала.

|

|

|

V. Анализ финансового положения организации

Задание 20

Определим наличие собственных оборотных средств на начало и конец отчетного года, факторы, повлиявшие на его изменение.

Таблица 20