2020-01-14

2020-01-14 768

768

Объектом исследования в данной курсовой работе является один из самых крупных банков российской банковской системы – акционерный коммерческий банк Сбербанк России.

Акционерный коммерческий Сберегательный банк Российской Федерации, именуемый в дальнейшем «Банк», создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 г. и входит в банковскую систему Российской Федерации. Учредителем Банка является Центральный банк Российской Федерации, именуемый в дальнейшем «Банк России»[15].

Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Целью деятельности Банка является привлечение денежных средств от юридических и физических лиц и размещение их на условиях возвратности, платности, срочности в интересах вкладчиков Банка; осуществление кредитно-расчетного обслуживания предприятий и граждан, а также осуществление иных банковских операций для получения прибыли.

|

|

|

Банк осуществляет следующие банковские операции:

- привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещает привлеченные средства от своего имени и за свой счет;

- открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов;

- инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание клиентов;

- привлекает во вклады и размещает драгоценные металлы;

- покупает и продает иностранную валюту в наличной и безналичной формах;

- выдает банковские гарантии;

- осуществляет переводы денежных средств по поручениям физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк помимо операций осуществляет следующие сделки:

- выдает поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- приобретает права требования от третьих лиц исполнения обязательств в денежной форме;

- осуществляет доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществляет операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

- предоставляет в аренду физическим и юридическим лицам специальные помещения или сейфы для хранения документов и ценностей;

- осуществляет лизинговые операции;

|

|

|

- оказывает брокерские, консультационные и информационные услуги.

Итоги деятельности Банка отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Банк России в установленные им сроки.

Организационная структура управления банком представлена на

рисунке в Приложении 1. Органами управления Банком являются: общее собрание акционеров; Наблюдательный совет Банка; коллегиальный исполнительный орган – Правление Банка; единоличный исполнительный орган – Президент, Председатель Правления.

Проведем Анализ экономических показателей деятельности ОСБ №8601 Сбербанка России.

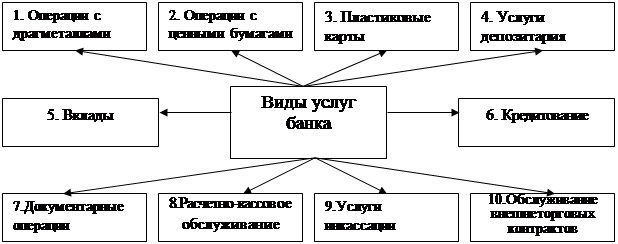

Комплекс предоставляемых отделением №8601 Сбербанка России в г. Улан-Удэ, в дальнейшем "ОСБ № 8601", услуг физическим и юридическим лицам представлен на рисунке 2.1.

|

Рисунок 2.1 Банковские услуги ОСБ № 8601

Все виды услуг и операций банка можно условно разделить на пассивные и активные. Банковские пассивы – ресурсы банков, собственные и привлекаемые для проведения кредитных, а также других активных операций и получения прибыли; отражаются на пассивных счетах бухгалтерского баланса.

Привлекаемые пассивы банка формируются за счёт средств клиентов (юридических и физических лиц) в форме вкладов на срок, депозитов до востребования (расчётные и текущие счета), межбанковских кредитов, эмиссии обращающихся на рынке долговых обязательств (сберегательных сертификатов, банковских векселей). Привлечённые средства определяются объёмом собственного капитала банка.

В качестве основных источников привлечения средств Банк определяет:

- сбережения населения – главный и наиболее стабильный инвестиционный ресурс;

- средства юридических лиц – наиболее динамично растущая составляющая пассивов Банка.

В филиалах Сбербанка России для физических лиц можно открыть вклады в рублях, долларах США, евро.

Более обобщающую картину банковской деятельности можно увидеть в ходе анализа баланса банка (Приложение 2). Источники средств ОСБ увеличивались за период 2006-2008 гг. в основном за счет роста средств клиентов (в 2007г. на 67317 тыс. руб., а в 2008г. на 145446 тыс. руб.), и собственных средств (в 2007 и 2008 гг. на 118574,4 и 108498,9 тыс. руб. соответственно). В 2007г. снизился размер прочих обязательств Отделения, при этом темпы роста составили 77,62 %., однако в 2008г. их размер существенно возрос на 23,07 %.

Актив характеризует структуру вложений банка. Как видно из таблицы 2.2 был достигнут существенный рост валюты баланса банка в 2007г. на 4,87 %, а в 2008г. на 9,99 %. В 2007г. рост суммы вложений был обеспечен за счет увеличения всех элементов актива, из которых наиболее интенсивно увеличивались размер средств в кредитных организациях (темпы роста 128,06%) и вложений в ценные бумаги (темпы роста 123,51%). Таким образом, налицо наиболее активные виды деятельности банка в 2006г. В 2007г. в 10 раз снизился размер прочих активов, что связано с финансовой реструктуризацией активов, проводимой в 2007г. Однако, это не отразилось негативно на динамике валюты баланса. В 2008г. равномерный рост элементов актива продолжался. Особо стоит отметить, как и в 2007г. бурные темпы роста вложений банка в кредитные организации. Значительное увеличение коснулось также (на 30500,1 тыс. руб. или 15,7 %) статьи «Обязательные резервы в ЦБ РФ».

В 2008г. активно продолжалась развиваться деятельность банка на рынке ценных бумаг, что нашло отражение в увеличении вложений в ценные бумаги на 15,93%.

Коммерческие банки могут выступать на рынке ценных бумаг в качестве эмитентов собственных акций, облигаций, могут выпускать векселя, депозитные и сберегательные сертификаты и другие ценные бумаги; в роли инвесторов, приобретая ценные бумаги за свой счет и в роли профессиональных участников рынка ценных бумаг, осуществляя брокерскую, дилерскую, депозитарную и доверительную деятельность.

|

|

|

Поэтому вложения в ценные бумаги рассматриваются руководством ОСБ № 8601 как одно из наиболее перспективных направлений в его деятельности.

Динамика кредитных вложений ОСБ №8601 за период 2006-2008гг. представлена в таблице 2.1.

Таблица 2.1 Динамика кредитных вложений ОСБ № 8601 за период 2006-2008 гг., млн. руб.

| Показатели | 2006г. | 2007г. | 2008г. | Темпы роста, % | |

| 2007г. к 2006г. | 2008г. к 2007г. | ||||

| Кредиты юридическим лицам, в том числе: | 1187,8 | 1498,6 | 1689,4 | 126,2 | 112,7 |

| Портфель долгосрочного кредитования | 44,1 | 79,1 | 128,8 | 179,4 | 162,8 |

| Кредиты физическим лицам | 30,9 | 52,3 | 111,5 | 169,3 | 213,2 |

| Всего выданных кредитов в рублях | 1218,7 | 1550,9 | 1800,9 | 127,3 | 116,1 |

| Кредиты юридическим лицам в валюте | 200,4 | 215,5 | 227,4 | 107,5 | 105,5 |

| Итого выданных в валюте кредитов | 262 | 295,2 | 314,2 | 112,7 | 106,4 |

В 2006г. ОСБ № 8601 выдал кредитов на сумму 1218,7 млн. руб., в 2007г. эта цифра увеличилась до 1550,9 млн. руб., а в 2008г. Отделением было выдано кредитов на общую сумму 1800,9 млн. руб. Сумма выданных кредитов юридическим лицам в 2006г. увеличилась с 1187,8 млн. руб. до 1498,6 млн. руб. или на 26,2%, а в 2007г. возросла с 1498,6 млн. руб. до 1689,4 млн. руб. или на 12,7%.

По данным таблицы 2.1 видно, что базовый и наиболее активный прирост затрагивает размеры выданных физическим лицам средств в рублях (в 2008г. темпы роста 213,2%). По сравнению с 2006г. объем кредитов населению увеличился на 21,4 млн. руб. и составил на конец года 52,3 млн. руб., а в 2008г. возрос до 111,5 млн. руб. или более чем в 2 раза.

Происходило увеличение объемов кредитования юридических и физических лиц в валюте. В 2007г. размер валютных кредитов физическим лицам возрос с 61,6 млн. руб. до 79,7 млн. руб., а в 2008г. увеличился до 86,8 млн. руб. При этом темпы роста составили в 2007г. 129,4%, а в 2008г. 108,9%. Выданные кредиты в валюте юридическим лицам возрастали за период 2006-2007 гг. с 200,4 млн. руб. до 215,5 млн. руб., а за период 2007-2008 гг. возросли еще до 227,4 млн. руб.

Ежегодно увеличивается количество осуществляемых банком платежей и переводов. Переводы денежных средств за границу осуществляются всеми территориальными органами банка и на начало 2009г. составили 127 млн. долл., что в 1,6 раза превышает аналогичный показатель 2007г. При осуществлении денежных переводов за границу поток поступлений из-за границы в 2008г. значительно превышает отток средств и составляет 287 млн. долл.

|

|

|

Одним из активно развивающихся направлений деятельности является выплата заработной платы и пенсий. Выплата заработной платы осуществляется с помощью пластиковых карт путем открытия вклада «Зарплатный» Сбербанка России». Динамика основных показателей по работе банка с пластиковыми картами представлена на рисунке 2.2.

Рисунок 2.2 Динамика выпуска пластиковых карт ОСБ № 8601

за 2006-2008 гг.

Многолетний опыт работы Банка на рынке вкладов физических лиц, разветвленная филиальная сеть, обеспечивающая повсеместную доступность услуг Банка, сложившиеся стереотипы поведения и мотивы сбережений разных групп населения исторически обусловили формирование клиентской базы банка в основном за счет граждан пенсионного возраста. Учитывая социальную миссию, Банк сохранил приоритетные ценовые условия по вкладам для данной группы клиентов. Полный спектр банковских услуг, предоставляемых корпоративным клиентам, выглядит так:

- кредитование;

- услуги депозитария;

- операции с драгоценными металлами;

- операции с ценными бумагами;

- пластиковые карты;

- расчетно-кассовое обслуживание и документарные операции;

- обслуживание по системе «Клиент-Сбербанк»;

- услуги инкассации;

- обслуживание внешнеторговых контрактов.

Целенаправленная работа ОСБ № 8601 по организации комплексного обслуживания юридических лиц способствовала формированию стабильной клиентской базы Банка и привлечению на обслуживание новых корпоративных клиентов.

Далее целесообразно провести анализ финансовых результатов деятельности ОСБ № 8601 Сбербанка России. Это впоследствии необходимо будет для расчета экономического эффекта от предлагаемых мероприятий по совершенствованию системы безналичных расчетов в третьей главе настоящей курсовой работы.

Финансовый результат – это положительная (прибыль) или отрицательная (убыток) разница между доходами и расходами банка. Прибыль является одним из главных показателей эффективности капитала, оценочным показателем деятельности банка.

Суммарная (балансовая) прибыль отражает общий финансовый результат коммерческой деятельности банка, она равна разнице между суммарными доходами и суммарными расходами. При оценке прибыли банка используется деление совокупной прибыли по направлениям её получения.

Оценка прибыли производится:

а) по горизонтали – в динамике по исследуемым периодам, что позволяет оценить текущие изменения совокупной прибыли и прибыли по видам деятельности;

б) по вертикали – изменения динамики структуры прибыли по видам деятельности банка.

Анализ динамики и структуры банковских доходов за 2006-2008 гг. представлен в таблице 2.2.

Таблица 2.2 Анализ доходов ОСБ № 8601 за 2006-2008гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Темпы роста % | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | 2007г к 2006г | 2008г к 2007г | |

| Проценты, полученные за предоставленные кредиты | 49578587 | 39,84 | 63140580 | 40,18 | 85018944 | 42,35 | 127,36 | 134,65 |

| Доходы, полученные от операций с ценными бумагами | 6526511 | 5,24 | 8311808 | 5,29 | 11191870 | 5,58 | 127,36 | 134,65 |

| Доходы, полученные от операций с иностранной валютой и другими валютными ценностями | 26198691 | 21,05 | 32195881 | 20,49 | 38110453 | 18,98 | 122,89 | 118,37 |

| Дивиденды полученные | 1879231 | 1,51 | 2309409 | 1,47 | 2733661 | 1,36 | 122,89 | 118,37 |

| Другие текущие доходы | 40273780 | 32,36 | 51177222 | 32,57 | 63710572 | 31,73 | 127,07 | 124,49 |

| Всего доходов | 124456800 | 100,0 | 157134900 | 100,0 | 200765500 | 100,0 | 126,26 | 127,77 |

Из таблицы 2.2 видно, что доходы ОСБ № 8601 ежегодно возрастали: в 2007г. превысили доходы 2006г. на 26,26%, а в 2008г. превысили доходы 2007г. на 27,77%. Данные таблицы 2.4 показывают, что интенсивно увеличивались доходы от кредитной деятельности: в 2007г. и в 2008г. темпы роста составили 127,36% и 134,65% соответственно. Согласно данным таблицы 2.4 основная доля в структуре банковских доходов представлена удельным весом процентных доходов, основным источником доходов остались кредитные операции.

В таблице 2.3 приведен анализ динамики и структуры расходов ОСБ № 8601 за период 2006-2008 гг.

Анализируя таблицу 2.3, следует отметить, что основной статьей расходов ОСБ № 8601 остаются процентные выплаты по вкладам клиентов, которые увеличились в 2007г. на 18,63%, а в 2008г. на 15,51%. Из таблицы 2.3 видно, что прирост общей величины расходов осуществляется за счет роста всех элементов. Наиболее высокими темпами роста возрастали другие текущие расходы по привлеченным средствам и расходы по операциям с иностранной валютой и другими валютными ценностями.

Таблица 2.3 Анализ расходов ОСБ № 8601 за 2006-2008гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Темпы роста % | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | 2007г к 2006г | 2008г к 2007г | |

| Проценты, уплаченные по привлеченным средствам банков | 970,236 | 1,49 | 1151,031 | 1,34 | 1329,6 | 1,19 | 118,63 | 115,51 |

| Проценты, уплаченные по привлеченным средствам других клиентов | 26358,078 | 40,37 | 31269,676 | 36,35 | 36120,8 | 32,21 | 118,63 | 115,51 |

| Расходы по операциям по приобретенным ценным бумагам | 2587,296 | 3,96 | 3069,416 | 3,57 | 3545,6 | 3,16 | 118,63 | 115,51 |

| Расходы по операциям с ин. валютой и др. валютными ценностями | 4203,756 | 6,44 | 6361,920 | 7,4 | 8850,690 | 7,89 | 151,34 | 139,12 |

| Другие текущие расходы | 31172,834 | 47,74 | 44181,057 | 51,35 | 62299,71 | 55,55 | 141,73 | 141,01 |

| Всего расходов | 65292,2 | 100,0 | 86033,1 | 100,0 | 112146,4 | 100,0 | 131,77 | 130,35 |

Так в 2007г. увеличение прочих операционных расходов в процентном выражении составляет 151,34%, а в 2008г. составляет 139,12%. В целом увеличение прочих операционных расходов связано с ростом трудоемкости, что в свою очередь объясняется усложнением банковских услуг и их комплексностью.

Анализ финансовых результатов ОСБ № 8601 за 2006-2008 гг. приведен в таблице 2.4.

Таблица 2.4 Анализ финансовых результатов ОСБ № 8601 за 2006-2008гг.

| Показатели | 2006г. | 2007г. | 2008г. | Изменение, (+,-) | |

| 2007г. к 2006г. | 2008г. к 2007г. | ||||

| Анализ прибыли | |||||

| Активы, тыс. руб. | 2817557,4 | 2954859,6 | 3249935,7 | 137302,2 | 295076,1 |

| Собственный капитал, тыс. руб. | 119430 | 238004,4 | 346503,3 | 137282,2 | 295076,1 |

| Процентная маржа, тыс. руб. | 24908,9 | 34542,9 | 53854,3 | 9634 | 19311,4 |

| Непроцентная маржа, тыс. руб. | 34255,7 | 36558,9 | 34764,8 | 2303,2 | - 1794,1 |

| Операционная прибыль тыс. руб. | 59164,6 | 71101,8 | 88619,1 | 11937,2 | 17517,3 |

| Чистая прибыль тыс. руб. | 44965,1 | 51335,5 | 64514,9 | 6370,4 | 13179,4 |

| Анализ рентабельности | |||||

| Коэффициент доходности активов | 0,044 | 0,053 | 0,062 | 0,009 | 0,009 |

| Общий коэффициент рентабельности (маржа прибыли) | 0,475 | 0,453 | 0,441 | -0,022 | -0,012 |

| Рентабельность активов | 0,021 | 0,024 | 0,027 | 0,003 | 0,003 |

| Мультипликатор капитала | 23,592 | 12,415 | 9,379 | -11,177 | -3,036 |

| Рентабельность капитала | 0,495 | 0,298 | 0,253 | -0,197 | -0,045 |

Из таблицы 2.4 видно, что процентная прибыль выросла в 2007 г. на 9634 тыс. руб., а в 2008 г. – на 19311,4 тыс. руб.. Непроцентная прибыль в 2007 г. выросла на 2303 тыс. руб., а в 2008 г. снизилась на 1794,1 тыс. руб., но это не повлияло на рост операционной прибыли. Несмотря на то, что общая рентабельность снижалась (в 2007 г. - на 0,022, в 2008г. - на 0,012), рентабельность активов росла за счет роста доходности активов. Рентабельность капитала снижалась (в 2007 г. – на 0,197, а в 2008 г. – на 0,045) из-за снижения значения мультипликатора капитала (в 2007 г. – на 11,177, а в 2008 г. – на 3,036).