2020-01-14

2020-01-14 264

264

1. Общее понятия эконометрической модели. Виды эконометрических моделей.

2. Причины мультиколлинеарности, ее отражение на качестве модели и методы устранения.

3. Экономическая интерпретация коэффициентов регрессии, корреляции и детерминации.

4. Оценка качества эконометрической модели и анализ влияния факторов на результатирующий показатель.

5. Суть адаптивных методов эконометрики и алгоритм построения адаптивной модели. Влияние параметра сглаживания.

6. Характеристика авторегрессионных эконометрических моделей.

7. Алгоритм построения кривых роста и прогнозирование на их основе.

8. Оценка адекватности трендовых моделей.

9. Различие между моделями с распределенным лагом и авторегрессионными моделями.

10. Интерпретация параметров модели с распределенным лагом.

11. Интерпретация параметров авторегрессионной модели.

12. Сущность метода Алмон и структура лага при которой он применим.

13. Методика применения подхода Койка и структура лага, при которой он применим.

14. Методика применения метода главных компонент для построения модели с распределенным лагом.

15. Сущность модели неполной корректировки и методика оценки ее параметров.

16. Сущность модели адаптивных ожиданий и методика оценки ее параметров.

17. Сущность моделей рациональных ожиданий и специфика оценки их параметров.

18. Определение моментного, интервального и производного временного ряда.

19. Применение показателей корреляционного анализа в экономических исследованиях.

20. Свойства оценок коэффициентов эконометрической модели.

21. Предпосылки МНК и последствия их невыполнения.

22. Схема проверки гипотез о величинах коэффициентов регрессии.

23. Сущность коэффициента детерминации.

24. Автокорреляция и ее последствия. Методы ее обнаружения и устранения.

25. Гетероскедастичность и ее последствия. Методы ее обнаружения и смягчения.

26. Мультиколлинеарность и ее последствия.

27. Основные виды ошибок спецификации.

28. Метод сравнения линейной и линеаризованной эконометрической модели.

29. Применение качественных переменных в эконометрических моделях.

30. Применение фиктивной переменной в качестве зависимой

31. Предмет эконометрики. Роль и место эконометрики среди других экономических дисциплин. Примеры эконометрических моделей и их применения.

32. Цели и методология эконометрики.

33. Числовые характеристики случайных величин и их статистические точечные оценки. Свойства статистических оценок.

34. Общий подход к построению интервальных статистических оценок параметров.

35. Проверка статистических гипотез. Основные понятия, правила проверки гипотез относительно параметров нормального распределения.

36. Интервальные оценки параметров нормального распределения.

37. Линейная парная регрессия. Метод наименьших квадратов. Вывод и решение системы нормальных уравнений. Условия Гаусса-Маркова.

38. Линейная парная регрессия. Метод наименьших квадратов (МНК). Свойства оценок МНК в условиях Гаусса-Маркова.

39. Интервальные оценки коэффициентов парной регрессии, полученных методом наименьших квадратов.

40. Оценка качества модели линейной парной регрессии.

41. Прогнозирование с помощью модели линейной парной регрессии. Оценка качества прогноза.

42. Множественная линейная регрессия, метод наименьших квадратов. Условия Гаусса-Маркова.

43. Свойства точечных оценок МНК (линейная множественная регрессия).

44. Оценка качества модели линейной множественной регрессии.

45. Прогнозирование с помощью модели линейной множественной регрессии. Качество прогноза.

46. Проблема мультиколлинеарности: примеры, обнаружение, способы преодоления проблемы.

47. Проблема гетероскедастичности. Тесты на гетероскедастичность.

48. Проблема автокорреляции. Тест Дарбина-Уотсона. Способы преодоления проблемы. Авторегрессионное преобразование.

49. Системы одновременных уравнений. Косвенный МНК. Двухшаговый МНК.

50. Фиктивные переменные. Тест Чоу.

51. Применение фиктивных переменных для исследования устойчивости коэффициентов регрессии.

52. Нелинейные регрессионные модели. Линеаризация. Сравнение различных моделей. Тест Бокса-Кокса.

53. Временные ряды. Основные понятия. Экспоненциальное сглаживание.

54. Оценка параметров системы одновременных уравнений.:

55. Пути преодоления проблемы мультиколлинеарности.

56. Пути преодоления проблемы гетероскедастичности.

57. Предпосылки применения косвенного метода наименьших квадратов.

58. Идентифицируемость в системе одновременных уравнений.

59. Предпосылки и алгоритм применения двухшагового метода наименьших квадратов.

60. Предпосылки и алгоритм применения метода инструментальной переменной.

ПРИМЕРЫ ВЫПОЛНЕНИЯ САМОСТОЯТЕЛЬНЫХ РАБОТ Вариант 1

Определить наличие тенденции временного ряда, описывающего объем продаж компании «Космос».

Таблица 1

Объем продаж компании «Космос» (млн.руб.)

| Год | Квартал | Объем продаж | Год | Квартал | Объем продаж | Год | Квартал | Объем продаж | Год | Квартал | Объем продаж |

| 2005 | I | 23,78 | 2006 | I | 24,78 | 2007 | I | 25,07 | 2008 | I | 25,12 |

| II | 25,16 | II | 25,85 | II | 26,04 | ||||||

| III | 24,94 | III | 25,15 | III | 25,9 | ||||||

| IV | 25,95 | IV | 26,19 | IV | 26,25 |

Для решения данной задачи используем метод описания временных рядов - экспоненциальной скользящей средней (ЭСС).

α (параметр сглаживания)=0,4.

Находим значения ЭСС

Так как нет значения  , то рассчитать

, то рассчитать  , можно при задании условия

, можно при задании условия

Определим вид функциональной зависимости, используя графический метод.

Можно предположить наличие линейной или степенной зависимости:

y=a+bx - линейная зависимость,

y=axb – степенная зависимость,

а, b – коэффициенты, параметры уравнения регрессии,

y – зависимая переменная,

x – независимая переменная.

Так как для определения параметров используется выборка, т.е. ограниченное число наблюдений, то данные параметры называются оценками.

Для определения параметров в виде функциональной зависимости используем метод наименьших квадратов. Данный метод позволяет определить параметры (оценки) в выбранном уравнении функциональной зависимости, которые обладают свойствами: несмещенности, состоятельноти и эффективности.

– фактическое значение уровня ряда

– фактическое значение уровня ряда

– теоретическое (расчетное) значение уровня ряда

– теоретическое (расчетное) значение уровня ряда

Вместо подставляем

Для решения системы уравнений для линейной зависимости

Найдем показатели  ,

,  , заведем полученные показатели в таблицу 2.

, заведем полученные показатели в таблицу 2.

Таблица 2

Расчетные данные

| № п/п ( | Квартал | Объем продаж ( ) )

| ЭСС ( ) )

|

|

|

|

| 1 | I 2005 | 23,78 | 23,78 | 1 | 23,78 | 24,786 |

| 2 | II 2005 | 25,16 | 24,332 | 4 | 50,32 | 24,888 |

| 3 | III 2005 | 24,94 | 24,575 | 9 | 74,82 | 24,99 |

| 4 | IV 2005 | 25,95 | 25,125 | 16 | 103,8 | 25,092 |

| 5 | I 2006 | 24,78 | 24,987 | 25 | 123,9 | 25,194 |

| 6 | II 2006 | 25,85 | 25,332 | 36 | 155,1 | 25,296 |

| 7 | III 2006 | 25,15 | 25,259 | 49 | 176,05 | 25,398 |

| 8 | IV 2006 | 26,19 | 25,631 | 64 | 209,52 | 25,5 |

| 9 | I 2007 | 25,07 | 25,407 | 81 | 225,63 | 25,602 |

| 10 | II 2007 | 26,04 | 25,66 | 100 | 260,4 | 25,704 |

| 11 | III 2007 | 25,9 | 25,756 | 121 | 284,9 | 25,806 |

| 12 | IV 2007 | 26,25 | 25,954 | 144 | 315 | 25,908 |

| 13 | I 2008 | 25,12 | 25,62 | 169 | 326,56 | 26,01 |

| 91 |

| 330,18 | 327,418 | 819 | 2329,78 | 330,174 |

)

)

Решим данную систему уравнений

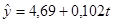

Отсюда записываем линейное уравнение

Вместо х подставляем значения 1-ого столбца, полученные показатели вносим в таблицу 2.

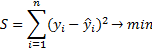

Коэффициент а показывает расположение функции в системе координат, определяет какое значение принимает описываемый фактор в предыдущий от начального момент времени.

В данном случае, объем продаж компании «Космос» за V1 квартал 2004 года составляет 24,684 млн. руб.

Коэффициент b (коэффициент наклона) показывает изменение описываемого фактора при единичном изменении независимой переменной (х).

Получается, что объем продаж компании «Космос» возрастает ежеквартально в среднем на 0,102 млн. руб.

Рис.1 Графическое изображение тренда.

Рис.1 Графическое изображение тренда.

Вариант 2

Определить зависимость между расходами на рекламу ( ) и квартальным объемом продаж (

) и квартальным объемом продаж ( ).

).

Таблица 3

Зависимость расходов на рекламу и квартальным объемом продаж компании «Весна» (млн.руб.)

|

| 0,5 | 0,9 | 1,4 | 1,2 | 1,8 | 2,0 | 2,4 | 2,8 | 3,0 | 3,1 | 2,8 | 3,4 | 3,6 | 3,8 | 4,1 | 4,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5,0 | 6,2 | 8,0 | 9,4 | 9,8 | 10,5 | 10,0 | 14,4 | 15,8 | 19,4 | 22,0 | 23,4 | 25,9 | 29,4 | 31,1 | 39,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

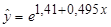

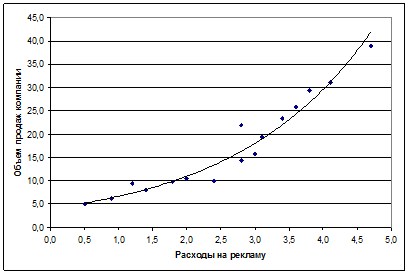

Решение:

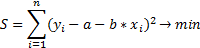

1. Построим поле корреляции между результатом (квартальный объем продаж) и фактором (расходы на рекламу).

Рис.2 Поле корреляции.

2. По результатам анализа полученного поля корреляции можно предположить, что зависимость между квартальным объемом продаж компании и ее расходами на рекламу описывается экспоненциальной или степенной функцией. Построим и найдем параметры обеих моделей и с помощью критерия Фишера выберем ту из них, которая наиболее точно описывает зависимость результата и фактора.

3. Степенное уравнение парной регрессии имеет вид:

где  оценка условного математического ожидания y;

оценка условного математического ожидания y;

- эмпирические коэффициенты регрессии, подлежащие определению.

- эмпирические коэффициенты регрессии, подлежащие определению.

Для построения этой модели проведем линеаризацию переменных путем логарифмирования обеих частей уравнения:

Произведем расчет переменных и найдем уравнение методом наименьших квадратов:

Таблица 4

Расчетные данные для решения задачи

| № по п/п |

|

|

| (lgx)2 |

| (

| |

| 1 | -0,301 | 0,699 | -0,210 | 0,091 | -0,470 | 0,221 | |

| 2 | -0,046 | 0,792 | -0,036 | 0,002 | -0,376 | 0,142 | |

| 3 | 0,146 | 0,903 | 0,132 | 0,021 | -0,266 | 0,071 | |

| 4 | 0,079 | 0,973 | 0,077 | 0,006 | -0,196 | 0,038 | |

| 5 | 0,255 | 0,991 | 0,253 | 0,065 | -0,178 | 0,032 | |

| 6 | 0,301 | 1,021 | 0,307 | 0,091 | -0,148 | 0,022 | |

| 7 | 0,380 | 1,000 | 0,380 | 0,145 | -0,169 | 0,029 | |

| 8 | 0,447 | 1,158 | 0,518 | 0,200 | -0,011 | 0,000 | |

| 9 | 0,477 | 1,199 | 0,572 | 0,228 | 0,030 | 0,001 | |

| 10 | 0,491 | 1,288 | 0,633 | 0,241 | 0,119 | 0,014 | |

| 11 | 0,447 | 1,342 | 0,600 | 0,200 | 0,174 | 0,030 | |

| 12 | 0,531 | 1,369 | 0,728 | 0,282 | 0,200 | 0,040 | |

| 13 | 0,556 | 1,413 | 0,786 | 0,309 | 0,244 | 0,060 | |

| 14 | 0,580 | 1,468 | 0,851 | 0,336 | 0,299 | 0,090 | |

| 15 | 0,613 | 1,493 | 0,915 | 0,376 | 0,324 | 0,105 | |

| 16 | 0,672 | 1,591 | 1,069 | 0,452 | 0,422 | 0,178 | |

| Сумма | 5,630 | 18,702 | 7,575 | 3,045 | 0 | 1,071 | |

| Среднее | 0,352 | 1,169 | 0,473 | 0,190 |

|

| |

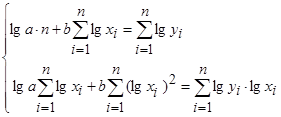

Система уравнений примет вид:

Решением данной системы уравнений является:  .

.

Искомое уравнение:

Оценка полученного уравнения с помощью F-критерия Фишера.

Находим расчетное значение F-критерия Фишера с помощью инструмента «Регрессия» пакета анализа MS Excel:

Так как  , делаем вывод о статистической значимости модели.

, делаем вывод о статистической значимости модели.

4. Экспоненциальное уравнение парной регрессии имеет вид:

Для построения этой модели проведем линеаризацию переменных путем логарифмирования обеих частей уравнения:

Произведем расчет переменных и найдем уравнение методом наименьших квадратов.

Таблица 5

Расчетные данные для решения задачи

| Номер | x |

lnY |

xlny | x 2

| lny-ln

| (lny-ln

|

| 1 | 0,5 | 1,609 | 0,805 | 0,250 | -1,082 | 1,171 |

| 2 | 0,9 | 1,825 | 1,642 | 0,810 | -0,867 | 0,751 |

| 3 | 1,4 | 2,079 | 2,911 | 1,960 | -0,612 | 0,375 |

| 4 | 1,2 | 2,241 | 2,689 | 1,440 | -0,451 | 0,203 |

| 5 | 1,8 | 2,282 | 4,108 | 3,240 | -0,409 | 0,167 |

| 6 | 2,0 | 2,351 | 4,703 | 4,000 | -0,340 | 0,116 |

| 7 | 2,4 | 2,303 | 5,526 | 5,760 | -0,389 | 0,151 |

| 8 | 2,8 | 2,667 | 7,468 | 7,840 | -0,024 | 0,001 |

| 9 | 3,0 | 2,760 | 8,280 | 9,000 | 0,069 | 0,005 |

| 10 | 3,1 | 2,965 | 9,192 | 9,610 | 0,274 | 0,075 |

| 11 | 2,8 | 3,091 | 8,655 | 7,840 | 0,400 | 0,160 |

| 12 | 3,4 | 3,153 | 10,719 | 11,560 | 0,461 | 0,213 |

| 13 | 3,6 | 3,254 | 11,715 | 12,960 | 0,563 | 0,317 |

| 14 | 3,8 | 3,381 | 12,848 | 14,440 | 0,690 | 0,476 |

| 15 | 4,1 | 3,437 | 14,093 | 16,810 | 0,746 | 0,556 |

| 16 | 4,7 | 3,664 | 17,219 | 22,090 | 0,972 | 0,945 |

| Сумма | 41,5 | 43,063 | 122,573 | 129,610 | 0,000 | 5,680 |

| Среднее | 2,59 | 2,691 | 7,661 | 8,101 |

|

|

Система уравнений примет вид:

Решением данной системы уравнений является:  .

.

Искомое уравнение:

Оценим полученное уравнение с помощью F-критерия Фишера.

Находим расчетное значение F-критерия Фишера с помощью инструмента «Регрессия» пакета анализа MS Excel:

Так как  , делаем вывод о статистической значимости модели.

, делаем вывод о статистической значимости модели.

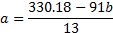

5. Подведение итогов

Обе рассмотренные модели статистически значимы и обладают высокой степенью точности. Однако более точной является зависимость, описанная экспоненциальной функцией (расчетное значение F-критерия Фишера значительно выше).

Делаем вывод о том, что зависимость между расходами на рекламу и квартальным объемом продаж компании «Весна» носит экспоненциальный характер и описывается уравнением:

6. График, найденного уравнения представлен на рисунке 3

Рис.3 Зависимость между расходами на рекламу и квартальным объемом продаж компании «Весна».

Вариант 3

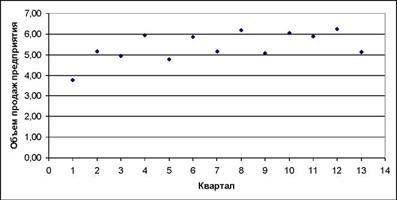

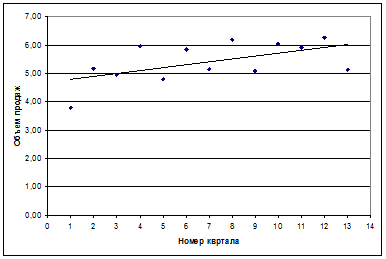

1. Определить наличие тенденции временного ряда, описывающего объем производства промышленного предприятия.

2. Проверить на значимость коэффициенты уравнения регрессии.

3. Проверить качество уравнения с помощью коэффициента детерминации.

Таблица 6

Объем производства предприятия (млн.руб.)

| Год | Квартал | Объем | Год | Квартал | Объем | Год | Квартал | Объем | Год | Квартал | Объем |

| I | 3,78 | I | 4,78 | I | 5,07 | I | 5,12 | ||||

| 2005 | II | 5,16 | 2006 | II | 5,85 | 2007 | II | 6,04 | 2008 | ||

| III | 4,94 | III | 5,15 | III | 5,9 | ||||||

| IV | 5,95 | IV | 6,19 | IV | 6,25 |

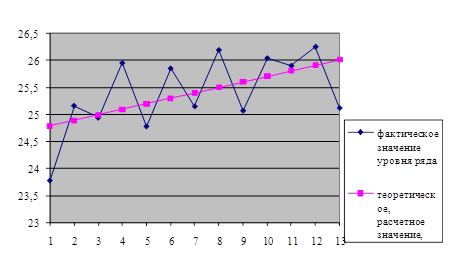

Решение: Построим поле корреляции между объемом производства и временным периодом (см. рис.4).

1. Тенденция временного ряда описывается уравнением парной линейной регрессии:

y = a + b*t

|

|

|

|

Рис.4 Поле корреляции.

Параметры данного уравнения найдем с помощью метода наименьших квадратов:

Таблица 7

Данные для расчетов параметров уравнения тренда

|

| Номер | Объем | Y*t |

|

|

|

| квартала, t | продаж, Y |

|

|

|

|

| 1 | 3,78 | 3,8 | 1,0 | 2,62 |

|

| 2 | 5,16 | 10,3 | 4,0 | 0,06 |

|

| 3 | 4,94 | 14,8 | 9,0 | 0,21 |

|

| 4 | 5,95 | 23,8 | 16,0 | 0,30 |

|

| 5 | 4,78 | 23,9 | 25,0 | 0,38 |

|

| 6 | 5,85 | 35,1 | 36,0 | 0,20 |

|

| 7 | 5,15 | 36,1 | 49,0 | 0,06 |

|

| 8 | 6,19 | 49,5 | 64,0 | 0,63 |

|

| 9 | 5,07 | 45,6 | 81,0 | 0,11 |

|

| 10 | 6,04 | 60,4 | 100,0 | 0,41 |

|

| 11 | 5,90 | 64,9 | 121,0 | 0,25 |

|

| 12 | 6,25 | 75,0 | 144,0 | 0,73 |

|

| 13 | 5,12 | 66,6 | 169,0 | 0,08 |

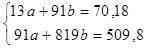

| Сумма | 91 | 70,18 | 509,8 | 819,0 | 6,04 |

| Среднее | 7,00 | 5,40 | 39,21 | 63,00 |

|

Тогда система уравнений примет вид:

Решение данной системы:  ;

;  .

.

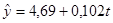

Тогда уравнение, описывающее тенденцию временного ряда примет вид.

2. Проверка значимости коэффициента  с помощью критерия Стьюдента:

с помощью критерия Стьюдента:

Выдвинем нулевую гипотезу о том, что коэффициент регрессии статистически не значим  :

:  .

.

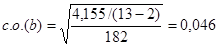

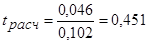

Определим фактическое значение t-критерия Стьюдента для коэффициента регрессии по формуле

,

,

,

,

где с.о.(b) – стандартная ошибка коэффициента регрессии используется для проверки существенности коэффициента регрессии и для расчета его доверительных интервалов.

Таблица 8

Расчетные данные для решения задачи

| Номер |

|

|

|

|

|

| квартала, t |

|

|

|

|

|

| 1 | 4,79 | 1,01 | 1,024 | -0,61 | 0,368 |

| 2 | 4,89 | -0,27 | 0,071 | -0,50 | 0,254 |

| 3 | 5,00 | 0,06 | 0,003 | -0,40 | 0,162 |

| 4 | 5,10 | -0,85 | 0,726 | -0,30 | 0,090 |

| 5 | 5,20 | 0,42 | 0,176 | -0,20 | 0,039 |

| 6 | 5,30 | -0,55 | 0,300 | -0,10 | 0,009 |

| 7 | 5,40 | 0,25 | 0,065 | 0,01 | 0,000 |

| 8 | 5,51 | -0,68 | 0,468 | 0,11 | 0,012 |

| 9 | 5,61 | 0,54 | 0,289 | 0,21 | 0,044 |

| 10 | 5,71 | -0,33 | 0,109 | 0,31 | 0,097 |

| 11 | 5,81 | -0,09 | 0,008 | 0,41 | 0,171 |

| 12 | 5,91 | -0,34 | 0,113 | 0,52 | 0,266 |

| 13 | 6,02 | 0,90 | 0,803 | 0,62 | 0,381 |

| Сумма | 70,25 | 0,00 | 4,155 | 0,07 | 1,894 |

По таблице распределения Стьюдента находим  для

для  и

и  .

.

.

.

Вывод: коэффициент уравнения статистически незначим.

Это означает, что с помощью уравнения, описывающего тенденцию нельзя прогнозировать объем продаж предприятия, так как присутствует циклическая составляющая аддитивной модели.

Найденное уравнение описывает трендовую составляющую аддитивной модели.

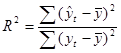

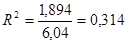

3. Коэффициент детерминации находится по формуле:

Вывод: Фактором времени можно объяснить только 31,4 % изменений объема производства предприятия.

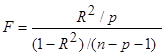

Произведем оценку полученного уравнения с помощью F-критерия Фишера.

Определим фактическое значение F-критерия по формуле

, где р=1.

, где р=1.

Вывод: полученное уравнение парной линейной регрессии статистически значимо.

4. Построим график, полученного уравнения  .

.

Рис.5 Графическое изображение тенденции временного ряда.