2020-01-14

2020-01-14 607

607Содержание

Введение……………………………………………………………………..…….…3

1.Теоретическое содержание учета внеоборотных активов……………………..5

1.1. Содержание, основные понятия и классификация внеоборотных активов предприятия………………………………………………………..…….5

1.2. Нормативное регулирование бухгалтерского учета внеоборотных активов………………………………………………………………………………..9

1.3. Источники финансирования вложений во внеоборотные активы………….........................................................................................................12

1.4. Бухгалтерский учет финансовых вложений во внеоборотные активы……………………………………………………………………………….15

1.5. Учет затрат по строительству объектов основных средств ………....22

2. Анализ внеоборотных активов МУП «Управление автомобильного транспорта»..………………....................................25

2.1. Характеристика предприятия МУП «Управление автомобильного транспорта»…........................ …………………………………....25

2.2. Анализ состояния активов МУП «Управление автомобильного транспорта»............................ ………………………………....26

|

|

|

2.3. Анализ основных средств МУП «Управление автомобильного транспорта»...................... ……………………………………..... 29

Анализ эффективности использования основных средств........ 31

Заключение…………...…………………….……………......….………………….33

Список использованной литературы………………………...………..……..……35

Введение

В условиях рыночной экономики бухгалтерский учет все более становится языком делового общения. Он должен предоставлять своевременную, правдивую и точную информацию о деятельности предприятия, которая является основой для принятия оптимальных экономических решений.

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухучета, объем и содержание отчетности.

Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем их информирования о своей финансово-хозяйственной деятельности. Для этих целей используют информацию, предоставляемую финансовым учетом. Документальное оформление такой информации осуществляется путем подготовки отчетов, называемых финансовой отчетностью.

|

|

|

Все имущество организации (назовем его условно «Функционирующий капитал») состоит из внеоборотных и оборотных активов. Исходя из длительности функционирования, имущество принято подразделять на основной (внеоборотные активы) и оборотный (Оборотные активы) капитал.

Внеоборотные активы включают стоимость основных средств, нематериальных активов, незавершенных капитальных вложений и долгосрочных финансовых инвестиций. Он предназначен для создания и развития материально-технической базы производственно-хозяйственной деятельности организации.

Многие годы в России не обновляется основной капитал, на многих предприятиях износ основных средств составляет 60 - 70%. В народном хозяйстве уже несколько лет идет процесс деинвестирования в промышленности. Для выхода из кризиса России и возрождения передового уровня ее экономики нужны интенсивные вложения капитала в экономически эффективные и экологически чистые технологии производства, гарантирующие выпуск продукции новых поколений, конкурентоспособной на внутреннем и мировом рынках. Задача эта не простая, имеет комплексный характер. Особое внимание при распределении инвестиций следует обращать на капитальные вложения в оздоровление окружающей среды в зонах экологического бедствия и чрезвычайных экологических ситуаций, так как рынок не обеспечивает и никогда не обеспечит необходимого количества перелива капитала в эту сферу.

Целью курсовой работы является изучить сущность бухгалтерского учета вложений во внеоборотные активы на предприятиях, сделать выводы и предложить ряд мер по совершенствованию системы учета и управления внеоборотными активами.

Объектом исследования является внеоборотные активы предприятий как экономическая категория. Предмет исследования работы – внеоборотные активы МУП “Управление автомобильного транспорта”..

Теоретическое содержание учета внеоборотных активов

Содержание, основные понятия и классификация внеоборотных активов предприятия

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли (3, С.101).

Материальные активы характеризуют активы предприятия, имеющие вещественную (материальную) форму. К составу материальных активов предприятия относят: основные средства, незавершенные капитальные вложения, оборудование к монтажу, производственные запасы и полуфабрикаты, запасы готовой продукции и прочие виды материальных активов.

Нематериальные активы характеризуют активы предприятия, не имеющие вещественной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль. К этому виду активов предприятия относятся: приобретенные предприятием права пользования отдельными природными ресурсами, патентные права на использование изобретений, «ноу-хау», товарные знаки, торговые марки, права на использование компьютерных программных продуктов и другие аналогичные виды имущественных ценностей предприятия.

Финансовые активы характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся: денежные активы в национальной и иностранной валюте, дебиторская задолженность во всех ее формах, краткосрочные и долгосрочные финансовые вложения (3, С.103).

Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан. В составе оборотных активов выделяют следующие элементы: производственные запасы сырья и полуфабрикатов, объем незавершенного производства, запасы готовой продукции, дебиторская задолженность, денежные средства в кассе и на расчетных счетах в банке, краткосрочные финансовые вложения и расходы будущих периодов.

|

|

|

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 МРОТ (минимальных размеров оплаты труда граждан). В состав внеоборотных активов предприятия входят следующие их виды: основные средства, нематериальные активы, незавершенные капитальные вложения, оборудование к монтажу, долгосрочные финансовые вложения и другие виды внеоборотных активов (3, С.104).

Состав активов вновь создаваемого предприятия имеет ряд отличительных особенностей:

1) в составе внеоборотных активов предприятия на стадии его создания практически полностью отсутствуют долгосрочные финансовые вложения – они формируются в процессе последующей инвестиционной его деятельности;

2) в составе оборотных активов предприятия на первоначальной стадии их формирования практически полностью отсутствует дебиторская задолженность в связи с тем, что хозяйственная деятельность еще не начиналась.

Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

|

|

|

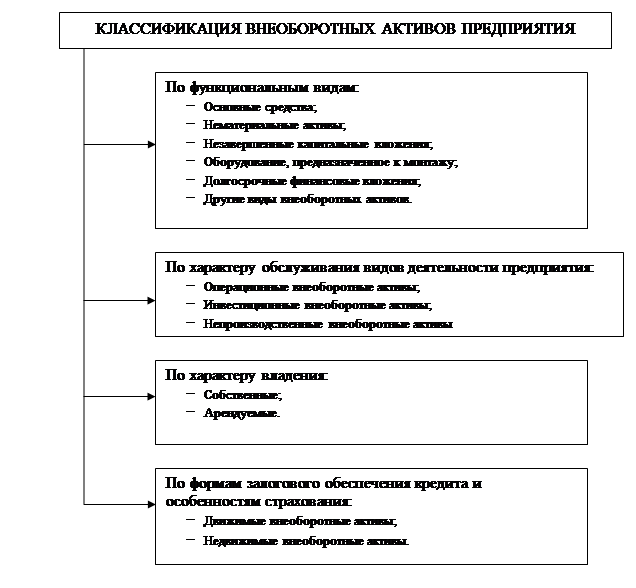

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими (12, с.184). С позиции финансового менеджмента эта классификация строится по следующим основным признакам (рис.1.1).

Рис. 1.1 Классификация внеоборотных активов предприятия по основным признакам

Внеоборотные активы характеризуются следующими положительными особенностями:

- они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

- им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

- эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

- они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

- им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

- они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

- эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

- в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия (3, С.112).