2020-01-14

2020-01-14 93

93

Закон денежного обращения был сформирован К. Марксом. В «Капитале» он дал научное объяснение взаимосвязи таких экономических показателей, как денежная масса, сумма цен и товаров и услуг, кредит, взаимные и безналичные платежи, скорость обращения денег. Закон денежного обращения основывается на проявлении закона стоимости в товарно-денежных отношениях и формулируется следующим образом: «При данной скорости обращения денег…общая сумма денег, находящихся в обращении на данном отрезке времени, определяется общей суммой подлежащих реализации товарных цен плюс общая сумма платежей, приходящихся на этот же период времени, минус платежи, взаимно уничтожающиеся путем погашения. Общий закон, по которому масса находящихся в обращении денег зависит от товарных цен, ни в малейшей мере этим не нарушается, ибо сама сумма платежей определяется ценами, установленными в контрактах».

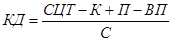

Закон может быть представлен следующей формулой:

,

,

где КД – количество денег, необходимых для обращения;

СЦТ – сумма цен реализуемых товаров и услуг;

К – сумма цен товаров, проданных в кредит;

П – сумма платежей по обязательствам;

ВП – сумма взаимно погашенных обязательств;

С – скорость оборота одноименной денежной единицы.

Или более кратко:

Из закона денежного обращения вытекает основной принцип денежного обращения – ограничение денежной массы потребностями оборота. Условия из закономерности поддержания денежного равновесия определяются взаимодействием двух факторов: потребностями хозяйства в деньгах и фактическим поступлением денег в оборот.

Теоретически потребность товарооборота в деньгах в условиях обращения неразменных денежных знаков определяется количеством денег, необходимых для товарного обращения при сложившемся в данном периоде уровня цен, то есть реальной их покупательской способностью, под которой понимается способность денежной единицы обмениваться на определенное количество товаров и услуг.

Количество денег, необходимое для выполнения ими функций средства обращения и средства платежа, зависит от количества проданных на рынке товаров и услуг, уровня цен товаров и тарифов; скорости обращения денег.

Кредитная система

Банки, их роль и место в экономике. Первые банки – «деловые дома» - появились в глубокой древности на ближнем Востоке. Они уже тогда выполняли ряд чисто банковских операций: осуществляли прием и выдачу вкладов; учет векселей и оплату чеков; а также некоторые виды кредитных операций.

В большинстве стран с рыночной экономикой функционирует двухуровневая банковская система. Ее структурными элементами являются центральный банк страны и сеть коммерческих банков.

Первый уровень банковской системы образует Центральный банк страны с системной расчетно-кановых центров (РКЦ). Он выполняет следующие функции:

- осуществляет эмиссию национальных денежных знаков, вводит их в обращение и изымает их из обращения;

- определяет стандарты и порядок ведения расчетов и платежей;

- предоставляет кредиты коммерческим банкам;

- выпускает и проводит погашение государственных ценных бумаг;

- управляет счетами правительства, осуществляет зарубежные финансовые операции;

- осуществляет кредитно-денежную политику;

- управляет золотовалютным запасом.

Выполнение всех административных полномочий по управлению кредитной системой российское законодательство возложило только на центральный банк РФ, в то время как в международной практике зачастую данные функции разделены между различными институтами. В результате данного построения кредитной системы России коммерческие банки и Банк России оказались как бы в вынужденном противостоянии, что, несомненно, не повышает доверия по всей структуре. Хотя при назначении на должности в ЦБ и используются демократические принципы, но общее положение его в банковской сфере при этом не изменяется, сохраняя монопольный характер.

Второй уровень банковской системы представляют коммерческие банки (КБ). Это финансово-кредитные организации, целью которых является привлечение средств и размещение их от своего имени на условиях возвратности, срочности и платности.

Характерная особенность коммерческих банков заключается в том, что основной целью их деятельности является получение прибыли.

Коммерческие банки имеют универсальный характер поскольку они осуществляют многочисленные и разнообразные банковские операции и выполняют большое количество кредитных сделок. В отличии от других кредитных организаций коммерческие банки полностью берут на себя риск, связанный с рыночной конъюнктурой.

Характерной особенностью коммерческих банков является то, что основной целью их деятельности является получение прибыли. В этом состоит «коммерческая» основа их существования в рыночной экономике. Коммерческие банки концентрируют большую часть кредитных ресурсов страны и являются в настоящее время основным звеном кредитной системы России.

В России коммерческие банки создаются на паевой основе либо в форме акционерных обществ. Паевые коммерческие банки образуются на принципах общества с ограниченной ответственностью каждого банка ограничена величиной его вклада (пая) в уставной фонд капитала банка. При этом банк собственником капитала не является, так как пайщики сохраняют право собственности на свою долю капитала, не передавая его банку. При выходе из состава участников (пайщиков) банка они вправе требовать возврата своей доли (пая).

При создании коммерческого банка в форме акционерного общества его уставной капитал делится на известное число частей по номинальной стоимости акции. При этом акционер теряет право собственности на внесенный капитал, но в обмен приобретает определенное количество акций. Он может свободно продавать свои акции, но не может потребовать от банка возврата внешнего капитала, поскольку уставной капитал является собственностью самого банка. Это повышает устойчивость и надежность банка.

Создание коммерческих банков в России началось в период формирования основ рыночной экономики. При начальном этапе банковской реформы коммерческие банки создавались главным образом на паевой основе. Их было немного, и они действовали параллельно с государственными специализированными банками. К середине 90-х г.г. число коммерческих банков значительно возросло и составило более 2,5 тыс.

После финансового кризиса 17 августа 1998 г. количество коммерческих банков резко сократилось за счет банкротства и слияния банковских структур.