2020-01-14

2020-01-14 159

159Корректировка стоимости списанных МПЗ (БУ) – Флажок, (НУ) – Флажок

Проанализировать бухгалтерские и налоговые проводки по данной операции.

Контрольная цифра: 22459.89 - СК Дт сч. 10.01 (Отчеты – Карточка сч.10.01), сравнить полученное значение с контрольной цифрой задания 10.5, проанализировать разницу.

Задание 10.22

Проверить наличие дебетовых остатков, подлежащих распределению и включению в себестоимость по видам выпускаемой продукции, на конец февраля на счетах 25 и 26.

Контрольные цифры: счет 25 – 28130.70, счет 26 - 32603.84 (ОСВ по счету 25, 26 на конец февраля)

2. Списать косвенные производственные затраты за февраль со счетов 25 и 26 на счет 20 по видам продукции пропорционально установленной в учетной политике базе распределения с использованием имеющегося документаЗакрытие месяца от 28.02 т.г.

Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска – Флажок – ОК

Контрольные цифры: нулевые сальдо по сч. 20.01, 25, 26 на конец периода.

Анализ информации

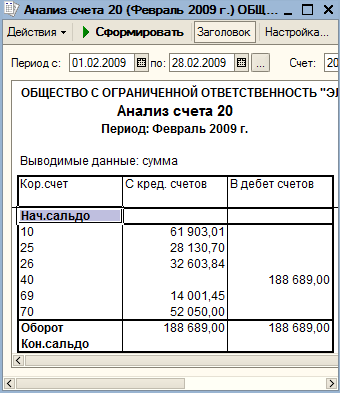

Задание 10.23

Проанализировать структуру себестоимости выпущенной продукции по видам затрат с использованием отчета Анализ счета 20.01

|

|

|

Контрольная цифра: 188689.00 - фактическая производственная себестоимость выпущенной продукции (Отчеты – Анализ счета 20.01 – 01.02 – 28.02)

Учет выпуска готовой продукции и ее продаж

Учет выпуска продукции

Комментарии: Вариант учета выпуска продукции закрепляется при установке параметров Учетной политики для целей бухгалтерского учета и может иметь одно из двух значений:

· без использования счета 40 «Выпуск продукции (работ, услуг)»;

· с использованием счета 40 «Выпуск продукции (работ, услуг)»;

Первый вариант учета предполагает использование только счета 43 «Готовая продукция», по дебету которого отражается фактическая производственная себестоимость выпущенной за месяц продукции, а по кредиту – фактическая производственная себестоимость отгруженной за месяц продукции.

Второй вариант учета предполагает использование текущей учетной оценки готовой продукции в течение месяца и, отражение выпущенной за месяц продукции, по плановой себестоимости проводкой Дт 43 «Готовая продукция» Кт 40 «Выпуск продукции». При этом сумма данной проводки определяется исходя из количества выпущенных изделий и их учетной (плановой) себестоимости, зафиксированной в регистре Цены номенклатуры для конкретных номенклатурных единиц.

Для оформления текущих операций, связанных с передачей на склад готовой продукции в типовой конфигурации используется документ Отчет производства за смену.

В конце месяца, после определении фактической производственной себестоимости продукции на счете 20 «Основное производство» по сумме прямых и косвенных затрат, на счете 40 «Выпуск продукции» осуществляется корректировка плановой себестоимости и доведение ее до фактической, путем выявления отклонения (экономии или перерасхода). Данная операция осуществляется с использованием документа Закрытие месяца.

|

|

|

Задание 11.1

Зарегистрировать в учете факт выпуска столов обеденных и их передачу на склад готовой продукции 20.02 т.г. по плановой себестоимости с использованием документа Отчет производства за смену.

20.02 т.г. на склад готовой продукции по накладной № 1 переданы из столярного цеха столы обеденные. В накладной № 1 отражена следующая информация:

| № | Наименование продукции | Ед. изм. | Количество |

| 1. | Стол «Гармония» | Шт. | 20 |

| 2. | Стол «Уют» | Шт. | 20 |

Команда – Производство – Отчет производства за смену – Добавить

Контрольная цифра: 86000 СКД сч. 43 (Отчеты – ОСВ по сч. 43 на 20.02 т.г.)

Задание 11.2