2020-01-14

2020-01-14 2036

2036

Цель анализа товарооборота – получение информации, необходимой для принятия решения о том, что и в каких количествах ему следует продавать на рынке в будущем, чтобы обеспечить получение необходимой прибыли.

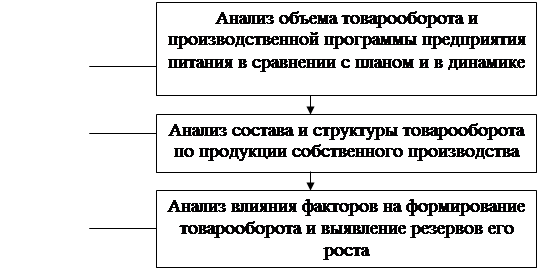

Анализ товарооборота производится в определенной последовательности, показанной на рис. 2.

|

Рис. 2. Этапы анализа товарооборота на предприятии питания

Для достижения поставленной цели каждое торговое предприятие должно четко определить задачи анализа розничного товарооборота. К числу таких задач относятся следующие:

1. Анализ товарооборота в предплановом периоде, проверка степени его выполнения по сравнению с планом или предыдущим периодом; выявление всех изменений, произошедших в объеме, составе и структуре товарооборота за этот период.

2. Изучение, количественное измерение и обобщение влияния факторов на динамику и изменение товарооборота.

3. Выявление внутренних резервов, путей и возможностей оптимизации товарооборота и совершенствования его структуры.1

В соответствии с указанными выше задачами проведем анализ.

Показатели хозяйственной деятельности столовой № 2 за 2006 и 2007 годы представлены в табл. 1..

Таблица 1 - Экономические показатели деятельности столовой № 2

| Показатель | Значение показателя | Отклоне-ние, (+,-) | В % к 2006 г. | |

| 2006 год | 2007 год | |||

| Товарооборот - всего, тыс. руб. | 1603 | 1862 | +259 | 116,2 |

| в том числе: оборот ПСП, тыс.руб. | 701 | 952 | +251 | 135,8 |

| % к товарообороту | 43,7 | 51,1 | +7,4 | 116,9 |

| оборот по покупным, тыс. руб. | 902 | 910 | +8 | 100,9 |

| % к товарообороту | 56,3 | 48,9 | -7,4 | 86,8 |

| Валовой доход, тыс.руб. | 976 | 1136 | +59 | 106,0 |

| % к товарообороту | 60,9 | 61,0 | +0,1 | 100,2 |

| Издержки производства и обращения, тыс.руб. | 902 | 1045 | +143 | 115,8 |

| % к т/о | 56,3 | 56,1 | -0,2 | 99,6 |

| Фонд оплаты труда, тыс.руб. | 524 | 622 | +98 | 118,7 |

| Численность работников, чел | 10 | 13 | +3 | 130,0 |

| в том числе работников производства, чел | 6 | 7 | +1 | 116,6 |

| Выработка на 1 работника, тыс.руб. | 160 | 144 | -16 | 89,5 |

| Прибыль от реализации, тыс.руб. | 74 | 91 | +17 | 122,9 |

| Прибыль от реализации в % к ттоварооборотуо | 4,6 | 4,9 | +0,3 | 106,5 |

| Балансовая прибыль, тыс.руб. | 56 | 76 | +20 | 135,7 |

| % к т/о | 3,5 | 4,1 | +0,6 | 117,1 |

Данные о составе валового товарооборота приведены в таблице 3.

Таблица 3 - Состав товарооборота столовой № 2, тыс. руб.

| Показатель | Фактическое выполнение | Отклонение | ||

| 2006 г. | 2007 г. | в сумме | по удельному весу,% | |

| 1. Товарооборот всего, тыс. руб. а) в действующих ценах б) в сопоставимых ценах | 1603 1603 | 1862 1662,5 | +259 +59,5 | 116,2 103,7 |

| 2. Оборот по собственной продукции, тыс.руб. а) в действующих ценах б) в сопоставимых ценах Удельный вес ПСП,% | 701 701 43,7 | 952 850 51,1 | +251 +149 +7,4 | 135,8 121,3 116,9 |

| 3. Оборот по покупным товарам, тыс. руб. а) в действующих ценах б) в сопоставимых ценах Удельный вес покупных товаров, % | 902 902 56,3 | 910 812,5 48,9 | +8 -89,5 -7,4 | 100,9 90,0 86,8 |

По сравнению с 2006 годом розничный товарооборот в действующих ценах возрос на 16,2 %, оборот по продукции собственного производства - на 35,8%, а по покупным на 0,9%. Следовательно, более высокие темпы прироста товарооборота наблюдаются по реализации собственной продукции. Удельный вес продукции собственного производства в 2006 году составлял 43,7%, а в 2007 г. - 51,1%. Удельный вес покупных товаров уменьшился 2007 году в отношении 2006 с 56,3% до 48,9%. Это связано с увеличением оборота продукции собственного производства.

Средний индекс продажных цен на продукцию собственного производства и покупные товары в отчетном году к прошлому составил 1,12.

Влияние ценового фактора на изменение товарооборота в динамике вычисляем с использованием формулы:

Вл ценового фактора = Т 2007 действ. - Т2007 сопост

где Т2007 действ. - товарооборот 2007 г. в действующих ценах;

Т2007 сопост. - соответственно объем товарооборота в сопоставимых ценах.

Таким образом, за счет ценового фактора товарооборот предприятия питания увеличился на 199,5 тыс. руб.: (1862-1662,5) что составляет 12,4% к товарообороту 2006 года (199,5/1603*100).

Анализ динамики товарооборота проводят не только за год, и по сравнению с прошлым годом, и оценивают выполнение плана за год, квартал, месяц.

Это помогает установить, насколько ритмично развивается товарооборот, как удовлетворяет спрос потребителя. Если план в отдельные периоды не выполняется, то выясняются причины и подчитываются потери.

Таблица 4 - Оценка выполнения плана розничного товарооборота

столовой № 2, тыс. руб.

| Состав розничного товарооборота | Фактически за 2006 г. | Отчетный год 2007 г | ||||

| Сумма, тыс.руб | Уд.вес % | План | Фактически | |||

| Сумма, тыс. руб. | Уд.вес% | Сумма, тыс. р. | Уд.вес% | |||

| 1. Реализация продукции собственного производства: а) в действующих ценах б) в сопоставимых ценах | 701 701 | 43,7 43,7 | 820 - | 45,6 - | 952 850 | 51,1 51,1 |

| 2. Продажа покупных товаров: а) в действующих ценах б) в сопоставимых ценах | 902 902 | 56,3 56,3 | 980 - | 54,4 - | 910 812 | 48,9 48,9 |

| Розничный товаро-оборот (стр.1+стр 2): а) в действующих ценах б) в сопоставимых ценах | 1603 1603 | 100,0 100,0 | 1800 - | 100,0 - | 1862 1662 | 100,0 100,0 |

Продолжение таблицы 4

| Состав розничного товарооборота | % выполнения плана | Отклонение | В % к прошло-му году | |||

| От плана | От прошлого года | |||||

| Сум-ма,т.р | Уд вес % | Сум-ма, т.р. | Уд вес % | |||

| 1. Реализация продукции собственного производства: а) в действующих ценах б) в сопоставимых ценах | 116,1 - | +132 - | +5,5 +5,5 | +251 +149 | +7,4 +7,4 | 135,8 121,3 |

| 2. Продажа покупных товаров: а) в действующих ценах б) в сопоставимых ценах | 92,8 - | -70 - | -5,5 -5,5 | +8 -90 | -7,4 -7,4 | 100,9 90,0 |

| Розничный товарооборот (стр.1+стр 2): а) в действующих ценах б) в сопоставимых ценах | 103,4 - | +62 - | - - | +259 +59 | - - | 116,2 103,7 |

Анализ указанной таблицы свидетельствует о том, что в отчетном 2007 году план товарооборота в целом был выполнен на 103,4%, в том числе по реализации собственной продукции план выполнен на 116,1%, а по покупным товарам – на 92,8%.

Таким образом, про реализации собственной продукции план был перевыполнен, а по реализации покупных товаров – не выполнен. По сравнению с прошлым годом в 2007 году товарооборот увеличился и составил в действующих ценах 135,8% от уровня прошлого года, а в сопоставимых ценах – 121,3% к уровню 2006 года.

Продажа покупных товаров по отношению к прошлому году также немного возросла – на 8 тыс. руб. и составила 100,9%. Это произошло в результате того, что больше продукции было реализовано в буфете.

Далее проводится анализ сезонных колебаний, для этого рассчитывают удельный вес кварталов в годовом товарообороте. Данный расчет сведен в таблицу 5.

Таблица 5 - Анализ розничного товарооборота по кварталам

| Квартал | Фактическое выполнение | Отклонение от прошлого года | ||||

|

| 2006 г. | 2007 г. | в сумме (+,-), тыс. руб. | % | ||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| I | 447 | 27,9 | 523 | 28,1 | +76 | 117,0 |

| II | 412 | 25,7 | 460 | 24,7 | +48 | 111,6 |

| III | 249 | 15,5 | 298 | 16,0 | +49 | 119,7 |

| IV | 495 | 31,1 | 581 | 31,2 | +86 | 117,3 |

| Всего за год | 1603 | 100,0 | 1862 | 100,0 | +259 | 116,2 |

Анализируя таблицу видно, что наибольший удельный вес в товарообороте занимает IV квартал. Объясняется это прежде всего новогодними праздниками, большим количеством заказов на спецобслуживание, а невысокий удельный вес III квартала объясняется тем, что это время отпусков, большая часть работников завода в этот период не обслуживаются.

На предприятии питания проводится подробный анализ производственной программы, которая содержит показатели выпуска всех видов продукции собственного производства. При анализе производственной программы изучают натуральные показатели выпуска полуфабрикатов, мясных, кулинарных, кондитерских изделий, котлет, пельменей, картофеля очищенного, а также показатели выпуска блюд. Главная составная часть производственной программы - выпуск обеденной продукции. Этот анализ выполняется как по стоимостным, так и по натуральным показателям.

Анализ выпуска обеденной продукции осуществляется по ее видам (супы, вторые, сладкие, холодные блюда), анализируется их удельный вес в общем количестве блюд, изменения в выпуске блюд по сравнению с прошлым годом.

Динамика выпуска обеденной продукции в 2007 году по сравнению с 2006 годом представлена в таблице 6.

Таблица 6 - Анализ выпуска обеденной продукции

| Вид обеденной продукции | Фактическое выполнение | Изменение | ||

| 2006 г., ед. | 2007 г., ед. | Сумма (+,-). ед. | в % | |

| Супы | 7300 | 7400 | +100 | 101,4 |

| Вторые горячие блюда | 10950 | 12330 | +1380 | 112,6 |

| Сладкие блюда | 1825 | 1953 | +128 | 107 |

| Холодные блюда, горячие закуски | 9125 | 9234 | +109 | 101,2 |

| Всего | 29200 | 30917 | +1717 | - |

Анализируя таблицу, видно, что удельный вес супов и закусок за анализируемый период незначительно повысился. Так, доля супов возросла на 1,4% по сравнению с прошлым годом, холодные блюда на 1,2%. Доля вторых блюд возросла на 12,6%, а сладких на 7%.

В целом можно сказать, что происходит не только рост выпуска обеденной продукции, но и ее совершенствование. Так, как уже было указано выше, наблюдается расширение ассортимента за счет диетического меню. Происходит совершенствование ассортимента диетических и специальных блюд.

Состав диетического меню показан в Приложении А.

На товарооборот столовой № 2 оказывают влияние объем поступления сырья, состояние запасов и прочие выбытие. Так как товарооборот отражается в продажных ценах, то и все другие показатели товарного баланса должны быть оценены аналогично.

Продуктовый баланс столовая № 2 ППМ приведен в таблице 7.

Таблица 7 - Продуктовый баланс по предприятию питания, в тыс. руб.

| Показатель | Фактически за прошлый год | Фактически за отчетный год | Отклоне-ние (+,-) | Влияние на динамику товарооборота |

| Запасы сырья, п/ф и покупных товаров на начало года, тыс. руб. | 560,3 | 67,3 | -493 | -493 |

| Поступление сырья, п/ф и покупных товаров | 1150,1 | 1921,5 | +771,4 | +771,4 |

| Прочие выбытие сырья и покупных товаров | 40,1 | 48,8 | +8,7 | -8,7 |

| Общий объем товарооборота | 1603 | 1862 | +259 | +259 |

| Запасы сырья, полуфабрикатов и покупных товаров на конец года | 67,3 | 78 | +10,7 | -10,7 |

Как видно из таблицы 6, увеличение товарооборота в динамике произошло за счет роста поступления сырья и товаров на 771,4 тыс. руб., в связи с уменьшением прочего выбытия -8,7 и снижением остатков на конец года -10,7. На товарооборот повлияло уменьшение запасов на начало года на -493 тыс. руб. (в сторону снижения).

Благоприятное влияние на товарооборот оказывает прирост количества мест предприятия питания, но так как количество мест оставалось тем же, влияние этого фактора на товарооборот не было.

На товарооборот оказывает влияние и численность трудовых ресурсов. На анализируемом предприятии изменения численности не происходило