2020-01-14

2020-01-14 265

265

Великобритания так же, как и другие страны пострадала от кредитного кризиса. На экономику Великобритании повлияли как внутренние, так и внешние факторы. Ставка Банка Англии не устанавливалась на столь же низком уровне, как в США, однако другие, не менее серьезные факторы дестабилизировали финансовую систему Великобритании.

Рисунок 8.Динамика ставки Банка Англии.

Основные факторы финансовой нестабильности в Великобритании могут быть сведены к следующему.

Во-первых, это рост потребительского кредитования за счет движения капитала с международных рынков; начиная с 2001 года, объем выданных кредитов в Великобритании быстро увеличивался, особенно за счет потребительского кредитования (рис. 9). После закрытия международных финансовых рынков выдача кредитов замедлилась, сделки по секьюритизации почти прекратились.

Рисунок 9.Ежеквартальный объем потребительского кредитования в Великобритании (в млн. фунтов стерлингов)

Вторым кризисным фактором является "пузырь", который так же, как в США образовался на рынке недвижимости Великобритании; еще в сентябре 2007 года цены росли с темпом 9% в год.

|

Рисунок 10.Цены на недвижимость в Великобритании.

Во второй половине 2008 года цены на недвижимость начали падать, и в сентябре цена типичного дома была уже на 12,4% ниже по сравнению с тем же периодом прошлого года. До кризиса в банковском секторе Великобритании также наблюдался впечатляющий рост объема кредитов, выданных компаниям, специализирующимся на коммерческой недвижимости; после резкого падения цен на недвижимость качество банковских активов значительно ухудшилось. С 2002 года возросли списания по выданным кредитам. По данным Банка Англии, годовые списания банков практически удвоились и составили более 8 млрд. фунтов стерлингов в 2007 году

Рисунок 11.Годовые списания по кредитам банков и строительных обществ (в млн. фунтов стерлингов)

Третий кризисный фактор - это, глобализация и сильная зависимость банковского сектора Великобритании от неустойчивых краткосрочных пассивов: рынка межбанковского кредитования, долговых инструментов (секьюритизация, обеспеченные облигации). Данная проблема стала общей для всех финансовых рынков. В Великобритании закрытие международных рынков ABS снизило возможности участников рынка рефинансировать существующие долги; объем выпуска долговых инструментов в рамках секьюритизации снизился с максимальной величины в IV квартале 2006 года - 77.4 млрд. евро - до 17.8 млрд. евро в IV квартале 2007. Кредитные спреды на ABS быстро увеличились, как только стали очевидны информационные проблемы; в первом квартале 2008 года выпуск CMBS упал до нуля.

Невозможность рефинансировать долги и реализовать доступные ранее стратегии хеджирования рисков (в связи со снижением кредитных рейтингов, проблемами страховщиков - монолайнеров и т.д.), всеобщее недоверие на рынке межбанковского кредитования привели к кризису ликвидности.

|

Рисунок 12.Объем выпуска долговых инструментов в рамках секьюритизации в Великобритании

Строго говоря, экономика Великобритании пожинала негативные плоды кредитного бума, образовавшегося ценового "пузыря" и глобализации. Впечатляющий рост сделок по секьюритизации приостановился, и началось переосмысление и переоценка связанных с ними рисков, особенно кредитных.

РАЗДЕЛ 3. КРИЗИС В РОССИИ.

В Россию кризисные волны пришли позднее, чем в развитые страны. Однако скорость и масштаб распространения кризиса впечатляет.

Совокупность внешних негативных факторов превысила критическую массу, присоединившись к факторам внутренним. Так, падение фондовых индексов началось еще весной, однако осенью падение стало катастрофическим и сопровождалось периодическими приостановками торгов на российских биржах. Инвесторы активно уводили капитал с российского рынка.

Рисунок 13.Индекс РТС(RTSI)

К отрицательной динамике фондового рынка добавился фактор падения цен на сырьевые ресурсы. Высокие цены на нефть позволяли создавать стабилизационный и другие фонды, обеспечивали профицит государственного бюджета и положительное сальдо торгового баланса РФ. В 2008 году ситуация радикально поменялась, продемонстрировав прямую зависимость достигнутой в нашей стране "макроэкономической стабильности" от сырьевых ресурсов.

Рисунок 14.Цены на нефть и курс доллара в 2008 году

Закрытие внешних рынков капитала, подорожание ресурсов на фоне негативных новостей с фондового рынка привели к возникновению кризиса ликвидности, разразившемся в банковском секторе России так же, как и в развитых странах, выражаясь в форме недоверия контрагентов друг к другу, ростом ставок межбанковского кредитования и нехваткой финансовых ресурсов.

Ослабление рубля стало реальностью, несмотря на усилия ЦБ РФ по поддержанию национальной валюты. За октябрь 2008 года ЦБ РФ потратил более 100 млрд. долл. на поддержание курса рубля. Однако тенденция к ослаблению рубля продолжилась, подкрепляемая действиями населения по конвертации рублевых сбережений в валютные.

Рисунок 15.Динамика международных резервов РФ в 2008 году

Еще один негативный фактор в экономике РФ, который многократно озвучивался еще до наступления кризиса, но, тем не менее, в отношении которого не были предприняты какие-либо конкретные меры - внешняя задолженность российских компаний перед иностранными кредиторами. По данным ЦБ РФ, российский внешний долг по состоянию на 1 июля 2008 года составил 527 млрд. долл. США, в т.ч. лишь 39 млрд. долл. государственного долга. Большая часть внешнего долга состоит из обязательств российских корпораций и банков. Как показано на рис. 16, величина иностранных обязательств банковского сектора во II квартале 2008 года превысила в 4 раза тот же показатель 2005 года.

Рисунок 16.Динамика иностранных обязательств российских банков

Таким образом, в России кризис явился результатом воздействия, как внешних факторов, так и внутренних проблем, для решения которых необходимы серьезные структурные преобразования в экономике, стимулирование развития конкурентоспособного производства, формирование внутреннего инвестиционного спроса и соответствующих механизмов для его реализации.

РАЗДЕЛ 4.АНТИКРИЗИСНЫЕ МЕРЫ

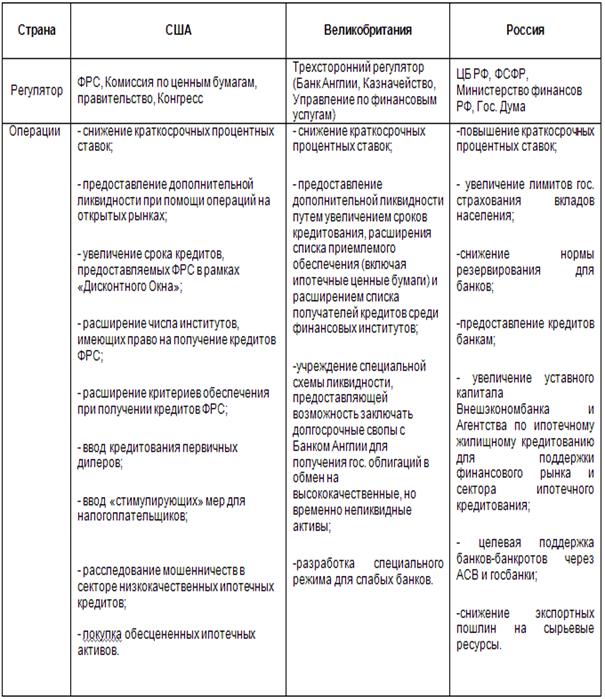

В ответ на стремительное распространение кризисных явлений Центральные банки и другие финансовые регуляторы пострадавших от кризиса стран предпринимают меры, направленные на устранение кризисных явлений, охвативших финансовые рынки и, как следствие, реальный сектор экономики, а также на повышение прозрачности финансовой системы. Инициативы правительств США, Великобритании и России систематизированы в приложении 1. Представленные в приложении меры были предприняты в разное время, иногда разнонаправлены, но все они имеют антикризисную направленность. В первую очередь усилия государственных органов нацелены на устранение шоков ликвидности и предотвращение массового банкротства финансовых институтов. С момента возникновения первых проблем на финансовых рынках регуляторы обеспечивают финансовые рынки дополнительной ликвидностью. Модель финансового регулирования, сложившаяся в развитых странах, стремительно трансформируется из свободного либерализма в преобладающее государственное регулирование.

Согласно исследованию NIESR, Национального института экономических и социальных исследований, Великобритании потребуется минимум 5 лет для восстановления от последствий финансового кризиса.

Так, по прогнозам, ВВП страны в текущем году снизится на 4.3%, но в 2010 году ожидается рост показателя на 1%, в 2011 – на 1.8%.

Расходы населения и правительства в ближайшие несколько лет резко снизятся из-за налогового бремени.

Стоит отметить, что на сегодняшний день государственный долг Великобритании достиг уровня в 56.6% от ВВП, что является рекордным значением.

По словам представителя Банка Англии Сентенса, который выступил 23.07.2009, солидный объем антикризисных мер дает ощутимые результаты в британской экономике. Он отметил, что настало время определить, стоит ли увеличивать уже выделенную сумму на стимулирование роста экономики.

По итогам II квартала ожидается небольшое снижение уровня ВВП, заявил Сентенс, однако во втором полугодии реально увидеть признаки положительного экономического роста.

Согласно опубликованным 24.07.2009 данным, предварительное значение ВВП страны по итогам II квартала 2009 года составило -0,8% кв/кв, -5,6% г/г.Пол Такер, заместитель управляющего Банка Англии, рассказал накануне, что самого плохого сценария для экономики Великобритании в период кризиса удалось избежать.

Банк Англии принял решение о вливании в экономику Великобритании дополнительных 50 миллиардов фунтов стерлингов (75,3 миллиардов долларов), сообщает BBC News. Эти деньги экономика страны получит в рамках программы по выкупу ценных бумаг и корпоративных облигаций. Прежде объем программы составлял 75 миллиардов фунтов стерлингов, из которых британский ЦБ уже потратил 54 миллиарда.

Кроме того, Банк Англии оставил без изменения базовую ставку на уровне 0,5 процента. Последний раз она была понижена 5 марта 2009 года на 50 базисных пунктов до минимального за всю историю существования Банка Англии уровня. До этого финансовый регулятор в 2009 году дважды снижал базовую ставку, а с октября 2008 года - шесть раз.

Причиной понижения ставки стал глобальный финансовый кризис, а также дефицит ликвидности в банковской системе страны. Считается, что понижение ставки позволит "влить" дополнительные средства в производство, а также подстегнуть рынок кредитования. Тем не менее, снижение ставок, как правило, приводит к росту инфляции.

В октябре 2008 года правительство Великобритании предложило программу стимулирования экономики, на реализацию которой было выделено 500 миллиардов фунтов стерлингов. 250 миллиардов были запланированы на обеспечение госгарантий и рекапитализацию банков.

Сегодня масштаб вмешательства государства в экономику впечатляет. В качестве примера такого вмешательства в США можно привести покупку инвестиционного банка Bear Sterns банком J.P. Morgan при поддержке ФРС, национализацию квази - государственных ипотечных агентств "Фэнни Мэй" и "Фредди Мак" и страховщика AIG и т.д. Банк Англии предпринимал подобные меры при спасении банка Northern Rock, пострадавшего из-за чрезмерной зависимости от международного рынка секьюритизации, а также ипотечного банка Bradford & Bingley.

Антикризисные меры в России направлены на предотвращение резкой девальвации рубля, обеспечение ликвидностью банковского сектора, спасение банков-банкротов и помощь крупным корпорациям в погашении иностранных кредитов. Представители Министерства финансов, ЦБ и Правительства своими выступлениями пытаются предотвратить массовую панику и приостановить отток вкладов населения из банковской системы. Вместе с тем, недостаток ликвидности и изъятие депозитов наблюдается в большинстве банков, ипотечные программы и автокредиты приостановлены, финансовые и производственные компании снижают издержки и сокращают штат. Так же, как регуляторы США и Великобритании, российские власти осуществили санации нескольких банков (КИТ Финанс, Собинбанк, Связьбанк, Глобэкс, ВЕФК).

Проводя в жизнь антикризисную политику, правительства активно тратят деньги налогоплательщиков и направляют их на спасение неликвидных финансовых институтов. С одной стороны, такие меры направлены на восстановление финансовой стабильности и предотвращение распространения проблем на другие финансовые институты и сектора экономики. С другой стороны, налогоплательщики фактически расплачиваются за высокорискованные спекулятивные операции с производными инструментами, недостатки существующей системы регулирования, мошенничества финансовых посредников и другие операции рыночных игроков.

По сути, по счетам платят в первую очередь обычные люди, которые теряют работу, не могут заплатить по закладной и страдают от других неприятных событий. Так, например, в России лоббисты недавно предлагали отменить закрепленную законодательством обязанность работодателей о выплате двойного оклада работнику, попавшего под сокращение.

Главный вопрос, который неизбежно возникает, а насколько эффективны все предпринятые антикризисные меры и действительно ли они улучшают сложившуюся ситуацию? Ответ на данный вопрос покажет время. Безусловно, действия правительств замедлили разрастание кризисных явлений в экономике и окончательный коллапс мировой финансовой системы. Вместе с тем, плохие новости с финансовых рынков нескончаемым потоком поступают в течение двух последних лет. Кризисные явления распространились по всему миру. Мировые индексы показывают беспрецедентное падение. Пока антикризисные меры снизили, но не сняли напряженность на финансовых рынках.

В результате, несмотря на впечатляющий объем уже предпринятых "пожарных" мер, назрела необходимость стратегических изменений к подходам регулирования финансовых рынков и управления рисками. Кредитный кризис показал, что регуляторам нужно пересмотреть общие подходы к государственным и корпоративным финансам, скорректировать регулирование отдельных групп участников рынка (инвестиционных компаний, банков, рейтинговых агентств и прочих) в соответствии со спецификой их деятельности, пересмотреть раскрытие информации о сложных финансовых инструментах, и взглянуть на экономику через призму недавних событий. Похоже, глобальное общество потребления столкнулось с необходимостью критически пересмотреть сложившийся уклад жизни. Все уроки кризиса необходимо учесть, не переборщив с государственным вмешательством, а сделать это совсем непросто:

Таблицы № 2.Антикризисные меры, предпринятые регуляторами США, Великобритании и России в 2007-2008