2020-01-14

2020-01-14 140

140

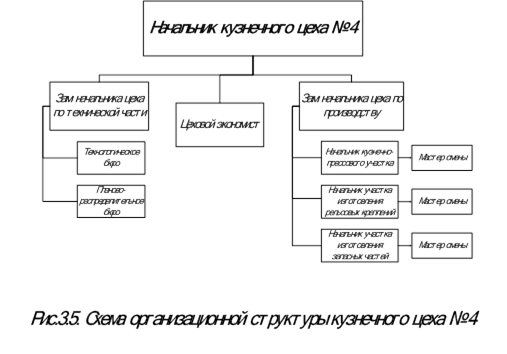

Кузнечный цех № 4 является основным самостоятельным структурным подразделением Калужского завода «Ремпутьмаш». Цех возглавляет начальник цеха, который осуществляет непосредственное руководство производственной деятельностью участков и контролирует работу всех цеховых служб.

Структура кузнечного цеха состоит из трех производственных участков (кузнечно-прессовый, участок изготовления рельсовых креплений, участок изготовления запасных частей), технологического бюро, планово-распределительного бюро и бюро экономики и заработной платы. Технологическое и планово-распределительное бюро находятся в подчинении зам. начальника цеха по технической части. Каждый из производственных участков возглавляется мастером, который руководит производственным процессом.

Существующая система планирования и учета в кузнечном цехе № 4 ограничена следующими показателями:

- план производства по цеху;

- выполнение производственного плана по цеху;

- выполнение плана по труду и зарплате;

- план фонда заработной платы;

- фактический фонд заработной платы;

- калькуляция цеховой себестоимости продукции.

Таблица 3.6

План производства по цеху № 4 на март 2005 года

| № | Наименование | № заказа | Кол-во | Срок |

| Унимат № 41, 42, 43 | ||||

| 1 | Заготовка № 41 | 15-42 | Комплект | 09.03 |

| 2 | Заготовка № 42 | 15-43 | Комплект | 17.03 |

| 3 | Заготовка № 43 | 15-44 | Комплект | 01.04 |

| Дуоматик № 56, 57 | ||||

| 1 | Заготовка № 56 | 2-57 | Комплект | 08.03 |

| 2 | Заготовка № 57 | 2-58 | Комплект | 07.04 |

| ПМА-1 № 06, 07 | ||||

| 1 | Заготовка № 06 | 54-07 | Комплект | 13.03 |

| 2 | В т.ч. корпуса цилиндров ПБ для ТЗ | 54-07 | 16 | 02.03 |

| 3 | Заготовка деталей гидропередачи | 54-07 | Комплект | 05.03 |

| Вагонозамедлители | ||||

| 1 | РНЗ-2М № 88 | 4-32 | Комплект | 17.03 |

| 2 | РНЗ-2М № 89 | 4-33 | Комплект | Равномерно до 20.03 |

| 3 | РНЗ-2М № 90 | 4-34 | Комплект | |

| 4 | КЗ-3 № 183; № 187 (заготовка) | 46-17, 18 | 2 комплекта | Равномерно март |

| 5 | КЗ-5 № 171 (заготовка) | 43-35 | 2 комплекта | |

| 6 | ВУПЗ-72 (заготовка) | 4-45 | 7 комплектов | 23.03 |

| Межзаводская кооперация | ||||

| 1 | Для ЛМЗ: петля крышки люка | 103-01 | 9000 | Март |

| 2 | Для ЯВРЗ: арка | 815 | 15 | 27.03 |

Таблица 3.7

План фонда заработной платы на март 2005 г. по кузнечному производству

| Заработная плата (руб.) | Трудоемкость (н/час) | |

| Производственные рабочие | ||

| КЗ–5,3 | 24099 | 700,58 |

| РНЗ-2М | 141432 | 4587,8 |

| Унимат | 22796 | 662,9 |

| Дуоматик | 19429 | 632,8 |

| Петля люка | 36450 | 963 |

| ПМА | 23198 | 674,6 |

| Арка | 14440 | 419,9 |

| Всего с премией и доплатой | 287189 | 8641,58 |

| Вспомогательные рабочие | ||

| Оклад с премией | 91345 | - |

| Доплаты | 7357 | - |

| Всего | 98702 | - |

| ИТР | ||

| Оклад с премией и доплатой | 232050 | - |

| Всего: 287189+98702+232050 = 617,95 тыс. руб. | ||

В начале месяца, следующего за отчетным, цеховой экономист пишет в планово-экономический отдел служебную записку: «прошу разрешить скорректировать план фонда заработной платы за месяц по кузнечному цеху № 4, учитывая выполнение плана». На этом основании происходит корректировка плана фонда заработной платы за отчетный месяц.

Главной формой отчетности является сводная таблица показателей работы цеха. Составляет ее цеховой экономист, и состоит она из таблиц “Выполнение производственного плана” и “Выполнение плана по труду и зарплате”.

Таблица 3.8

Выполнение производственного плана цеха № 4 за март 2005 года

|

| Наименование показателей

| ед. изм.

| за месяц | % | с начала года | % | прошлый год | |||

| план | факт | вып. | план | факт | вып. | факт | % | |||

| 1. | Товарная продукция (в действ, ценах) | тыс. руб. | 13552,6 | 13934,7 | 102,8 | 50427,3 | 51564,5 | 102,26 | 44000,7 | 117,2 |

| Товарная продукция (в сопостав. ценах) | тыс. руб. | 13552,6 | 13934,7 | 102,8 | 50427,3 | 51564,5 | 102,26 | 46757,9 | 110,3 | |

| 2. | Доуматик | шт. | 1 | 1 | 100 | 2 | 2 | 100 | 3 | 66,7 |

| УТМ-2 М | шт. | 1 | 1 | 100 | 2 | 2 | 100 | 2 | 100,0 | |

| РНЗ-2М | шт. | 2 | 2 | 100 | 11 | 11 | 100 | 5 | 220,0 | |

| КЗ-5,3 | шт. | 7 | 7 | 100 | 23 | 23 | 100 | 23 | 100,0 | |

| ВПР-1200 | шт. | 2 | 2 | 100 | 5 | 5 | 100 | 3 | 166,7 | |

| ВПР-02 | шт. | 1 | 1 | 100 | 6 | 6 | 100 | 4 | 150,0 | |

| ЭЛБ-4 | шт. | 1 | 1 | 100 | 4 | 4 | 100 | 2 | 200,0 | |

| ВЗПГ-5,3 | шт. | - | - | - | 4 | 4 | 100 | 2 | 200,0 | |

Таблица 3.9

Выполнение плана по труду и зарплате за март 2005 года

|

| Наименование показателей | ед. изм | за месяц | % вып. | с начала года | % вып. | прошлый год | |||

| план | факт | план | факт | факт | % | |||||

| 1. | Выработка на 1-го работающего (в действующ. ценах) | тыс. руб. | 63,9 | 70,4 | 110,1 | 241,3 | 259,1 | 107,39 | 210,5 | 123,1 |

| Выработка на 1-го работающего (в сопоставим. ценах) | тыс. руб. | 63,9 | 70,4 | 110,1 | 241,3 | 259,1 | 107,39 | 223,7 | 115,8 | |

| 2. | Выработка на 1-го рабочего (в действующ. ценах) | тыс. руб. | 75,7 | 84,5 | 111,5 | 286,5 | 310,6 | 108,42 | 245,8 | 126,4 |

| Выработка на 1-го рабочего (в сопоставим. ценах) | тыс. руб. | 75,7 | 84,45 | 111,5 | 286,5 | 310,6 | 108,42 | 261,2 | 118,9 | |

| 3. | % выполнения норм выработки | % | 120 | 136 | 113,3 | 120 | 136 | 113,33 | 123 | 110,6 |

| 4. | Численность: всего | чел. | 212 | 198 | 93,4 | 209 | 199 | 95,2 | 209 | 95,2 |

| всех рабочих | чел. | 179 | 165 | 92,2 | 176 | 166 | 94,3 | 179 | 92,7 | |

| из них: рабочих производственных | чел. | 120 | 107 | 89,2 | 118 | 107 | 90,7 | 120 | 89,2 | |

| вспомогательных | чел. | 59 | 58 | 98,3 | 58 | 59 | 101,7 | 59 | 100,0 | |

| ИТР | чел. | 33 | 33 | 100,0 | 33 | 33 | 100,0 | 30 | 110,0 | |

| 5. | Фонд зарплаты всех категорий | тыс. руб. | 1873,1 | 1873,1 | 100,0 | 6693,1 | 6703,1 | 100,1 | 6179,8 | 108,5 |

| Фонд зарплаты всех рабочих | тыс. руб. | 1474,4 | 1474,4 | 100,0 | 5172,4 | 5193,6 | 100,4 | 4944,7 | 105,0 | |

| производственных рабочих | тыс. руб. | 1149,2 | 1149,2 | 100,0 | 3951,3 | 3984,4 | 100,8 | 3676,8 | 108,4 | |

| вспомогательных рабочих | тыс. руб. | 325,2 | 325,2 | 100 | 1221,1 | 1209,2 | 99,025 | 1267,9 | 95,4 | |

| ИТР | тыс. руб. | 398,7 | 398,7 | 100 | 1520,7 | 1509,5 | 99,263 | 1235,1 | 122,2 | |

| 6. | Средняя заработная плата работающего | руб. | 8835,4 | 9460,1 | 107,1 | 8006,1 | 8421,0 | 105,18 | 7392,1 | 113,9 |

| Средняя заработная плата рабочего | руб. | 8236,9 | 8935,8 | 108,5 | 7347,2 | 7821,7 | 106,46 | 6906,0 | 113,3 | |

| Средняя заработная плата производств, рабочего | руб. | 9576,7 | 10740,2 | 112,1 | 8371,4 | 9309,3 | 111,2 | 7660,0 | 121,5 | |

Таблица 3.10

Калькуляция цеховой себестоимости петли крышки люка (цех № 4)

| Статьи затрат | Сумма (руб.) | |

| 1 | Сырье и материалы | 1067 |

| 2 | Покупные и комплектующие изделия | - |

| 3 | Основная зарплата | 683 |

| 4 | Дополнительная зарплата (13 % от стр. 3) | 89 |

| 5 | Социальные нужды (30,2 % от стр. 3) | 207 |

| 6 | Общепроизводственные расходы (233 % от стр. 3) | 1591 |

| 7 | Общехозяйственные расходы (157 % от стр. 3) | 1072 |

| 8 | Производственная себестоимость | 4709 |

Таким образом, мы видим, что существующая система планирования и учета в цехе не соответствует в полной мере принципам системы бюджетирования, т.к. отсутствует четкое выделение центров затрат и центров ответственности. Отсутствует возможность планировать и анализировать структуру затрат у самого истока производства. К недостаткам существующей системы учета затрат так же относится высокая централизация расчетов, цеху дают укрупненные планы, нужна разбивка до уровня участков, что позволит сделать контроль затрат прозрачным для руководства.

Для детализации учета затрат по местам их возникновения необходимо разработать финансовую структуру цеха, т.е. выделить центры ответственности. Основой финансовой структуры цеха является его организационная структура.

Необходимо дополнить существующие расчеты, приведенные выше, доведением показателей по затратам до участков и рабочих мест. Для этого предлагаю бюджеты для каждого участка следующего вида:

- бюджет объема производства;

- бюджет численности производственных рабочих;

- бюджет фонда заработной платы производственных рабочих;

- бюджет электроэнергии.

Расчет объема производства по смене выполняется по формуле:

В = Т  *N

*N  (3.1),

(3.1),

где Т - трудоемкость единицы изделия в н/час;

N - производственная программа по изделию в натуральных единицах.

В табл. 3.11 приведен бюджет объема производства, применительно к производственной смене кузнечно-прессового участка.

Таблица 3.11

Бюджет объема производства за смену для кузнечно-прессового участка

| Наименование продукции | Трудоемкость единицы в н/час | Сменная программа выпуска (шт) | Объем производства (н/час) |

| 1. Корпус цилиндра | 8,0 | 3 | 24,0 |

| 2. Заготовка детали гидропередачи | 0,75 | 7 | 5,25 |

| 3. Заготовка на вагонозамедлитель | 1,25 | 6 | 7,5 |

| 4. Петля крышки люка | 0,063 | 117 | 7,371 |

| Общий объем производства | 44,12 | ||

Бюджет объема производства дает возможность рассчитать численность рабочих и фонд заработной платы.

Бюджет численности производственных рабочих найдем по формуле:

R  =

=  (3.2),

(3.2),

где F  – эффективный фонд времени 1-ого рабочего;

– эффективный фонд времени 1-ого рабочего;

К  – коэффициент выполнения норм, 1,3;

– коэффициент выполнения норм, 1,3;

F = S*t  *(1-a) (3.3),

*(1-a) (3.3),

где S – количество рабочих дней;

t – время длительности смены, час.;

a – коэффициент плановых невыходов, a=0,1.

F = 8*(1-0,1) = 7,2 час.

Таблица 3.12

Бюджет численности производственных рабочих на смену

для кузнечно-прессового участка

| Наименование продукции | Объем производства (н/час) | Необходимая численность (чел.) |

| 1. Корпус цилиндра | 24,0 | 3 |

| 2. Заготовка детали гидропередачи | 5,25 | 1 |

| 3. Заготовка на вагонозамедлитель | 7,5 | 1 |

| 4. Петля крышки люка | 7,371 | 1 |

| Всего: | 44,12 | 6 |

Фонд заработной платы производственных рабочих в смене на кузнечно-прессовом участке рассчитывается по формуле:

Ф  = В*С

= В*С  (3.4),

(3.4),

где С - часовая ставка рабочего.

Таблица 3.13

Бюджет фонда заработной платы производственных рабочих на смену

для кузнечно-прессового участка

| Наименование продукции | Объем производства (н/час) | Разряд рабочего | С  (руб.) (руб.)

| Фонд заработной платы (руб.) |

| 1. Корпус цилиндра | 24,0 | 4 | 19,92 | 478,08 |

| 2. Заготовка детали гидропередачи | 5,25 | 2 | 14,8 | 77,7 |

| 3. Заготовка на вагонозамедлитель | 7,5 | 2 | 14,8 | 111,0 |

| 4. Петля крышки люка | 7,371 | 3 | 17,54 | 129,29 |

| Всего: | 44,12 | - | 796,07 | |

| Премия 60 % | 1273,72 | |||

| Доплата 15 % | 1464,77 |

Бюджет фонда заработной платы за смену дает возможность экономию по фонду заработной платы частично направить на материальное стимулирование рабочих.

Бюджет выработки на 1-ого рабочего за смену показывает нам реальную производительность труда на кузнечно-прессовом участке:

V  =

=  (3.5),

(3.5),

V  = 44,12/6 = 7,35 н/час.

= 44,12/6 = 7,35 н/час.

Таблица 3.14

Бюджет выработки на 1  рабочего за смену на кузнечно-прессовом участке

рабочего за смену на кузнечно-прессовом участке

| Наименование продукции | Объем производства (н/час) | Необходимая численность (чел.) | Выработка на 1-ого рабочего (н/час) |

| 1. Корпус цилиндра | 24,0 | 3 | 8,0 |

| 2. Заготовка детали гидропередачи | 5,25 | 1 | 5,25 |

| 3. Заготовка на вагонозамедлитель | 7,5 | 1 | 7,5 |

| 4. Петля крышки люка | 7,371 | 1 | 7,371 |

| Всего: | 44,12 | 6 | 7,35 |

Применение бюджета электроэнергии для каждого участка (путем установки счетчиков не на весь цех, как это сейчас, а на каждый участок отдельно) позволит существенно снизить затраты на оплату электроэнергии и повысить уровень учета ее расхода.

W =  *Ц

*Ц  (3.6),

(3.6),

где N  – мощность оборудования в кВт;

– мощность оборудования в кВт;

F  – эффективный фонд времени оборудования,

– эффективный фонд времени оборудования,

F  = S*t *q*(1-b)*K

= S*t *q*(1-b)*K  (3.7),

(3.7),

где b – коэффициент плановых простоев, b=0,08;

K  – коэффициент загрузки оборудования, равен 0,7 (по данным завода);

– коэффициент загрузки оборудования, равен 0,7 (по данным завода);

– коэффициент потери электроэнергии в сети, 5%.

– коэффициент потери электроэнергии в сети, 5%.

– коэффициент полезного действия электричества, 0,98.

– коэффициент полезного действия электричества, 0,98.

Ц = 0,74 руб./кВт*ч

F  = 8*(1-0,08)*0,7 = 5,15 час;

= 8*(1-0,08)*0,7 = 5,15 час;

Таблица 3.14

Бюджет электроэнергии за смену на кузнечно-прессовом участке

| Оборудование | Потребляемая электроэнергия (кВт/ч) | F (час)

| Цена 1 кВт/ч (руб.) | Коэфф. потери в сети | Коэфф. полезного действия | Сумма (руб.) |

| Кузнечно-прессовая установка | 13 | 5,15 | 0,74 | 0,05 | 0,98 | 53,08 |

В результате внедрения полноценной системы бюджетирования и детализации ее по участкам появится возможность влиять на издержки в местах возникновения затрат, т.к. руководитель каждого центра финансовой ответственности ежедневно готов предоставить отчет по своей службе, содержащий данные о произведенных затратах.

Процедура бюджетирования (управления затратами) используется предприятиями для принятия оперативных управленческих решений. Первые результаты внедрения бюджетного учета показывают наличие у предприятия скрытых внутренних резервов по сокращению затрат и увеличению прибыли.

По каждому центру затрат ежемесячно рассчитывается финансовый результат, суммы стимулирования и меры, которые необходимо осуществить в следующем месяце для корректировки полученных результатов. Затраты становятся прозрачными для руководства.

Глава 4. Охрана труда и экология

Опасные и вредные производственные факторы, действующие на работников планово-экономического отдела Калужского завода «Ремпутьмаш» – филиала ОАО «РЖД»

Условия работы сотрудников Калужского завода «Ремпутьмаш» характеризуются наличием некоторых вредных производственных факторов. Под вредным производственным фактором понимается фактор, воздействие которого на работающего в определенных условиях приводит к заболеваниям или снижению трудоспособности.

Улучшение условий труда, повышение его безопасности влияют на результат производства – на производительность труда, качество и себестоимость выпускаемой продукции; приводит к снижению производственного травматизма, профессиональных заболеваний, что сохраняет здоровье трудящихся и одновременно приводит к уменьшению затрат на оплату льгот, на лечение, переподготовку работников производства в связи с текучестью кадров по причинам связанным с условиями труда.