2020-01-14

2020-01-14 923

923ВВЕДЕНИЕ

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения, и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и выдают их во временное пользование заемщикам, проводят денежные расчеты и оказывают другие многочисленные услуги для экономики.

Значение активизации роли банков, обслуживающих население, состоит в том, чтобы при наименьших затратах содействовать максимальному эффекту, наиболее полному удовлетворению потребностей клиентов в банковском обслуживании, улучшению качества банковского обслуживания частных лиц, расширению спектра банковских услуг и снижению их себестоимости.

Внедрение информационных технологий открыло перед банками новые возможности по управлению рисками, развитию прогрессивных форм обслуживания клиентов, дальнейшей диверсификации их деятельности. Информационные технологии стали основой многих финансовых инноваций, привели к созданию различных финансовых инструментов, которые сократили степень неполноты и несовершенства финансовых рынков.

Указанные обстоятельства определяют актуальность и важность темы данной курсовой работы.

В новых условиях банки вынуждены противостоять широкому кругу потенциальных конкурентов. В борьбе за вкладчика банкам уже недостаточно лишь снижать стоимость обслуживания и повышать проценты по кредитам. Клиенты требуют большего. На фоне бурного развития информационных технологий и крупные корпорации, и простые граждане хотят совершать как можно меньше действий для того, чтобы осуществлять свои финансовые операции. Поэтому в коммерческих банках сейчас активно разрабатываются и внедряются новые виды банковских операций и услуг.

Таким образом, в последние годы наметилось стремление российских банков к расширению перечня услуг, предлагаемых корпоративной клиентуре и диверсификации собственного бизнеса за счет развития розничных операций. Для этого банки активно внедряют технологии электронного обслуживания клиента, такие как: услуги дистанционного управления клиентами своими банковскими счетами и услуги через Интернет.

Сказанное выше и предопределило цель курсовой работы – исследование современного состояния рынка банковских услуг и его роль во взаимоотношениях банка и клиента.

В соответствии с поставленной целью курсовой работы рассматриваются следующие задачи:

· рассмотреть процесс эволюции банковской системы, проследить развитие банковских услуг, рассмотреть признаки и виды банковских систем, раскрыть суть банка;

· определить функции коммерческих банков, выделить основные виды операций, проводимые коммерческими банками;

· ознакомится с теоретическими аспектами предоставления услуг коммерческими банками;

· определить сущность понятия «банковская инновация»;

· изучить существующие и используемые в мировой и отечественной практике новейшие технологические достижения в банковской сфере;

· проследить зависимость взаимоотношений банка и клиента от уровня развития банковских технологий.

В настоящей курсовой работе, посвященной состоянию и развитию спектра услуг, предоставляемых банками, мною рассматриваются, прежде всего, основы организации и деятельности современного коммерческого банка, операции и сделки современного коммерческого банка и нововведения в сфере предоставления услуг.

Объектом исследования курсовой работы выступает рынок банковских инноваций на предмет выявления тенденций и перспектив развития современных банковских продуктов, услуг и операций и их роли во взаимоотношении с клиентами.

Объем и структура работы. Курсовая работа состоит из введения, трех глав, заключения и списка литературы, включающего 22 наименования. Содержание работы изложено на 41 странице машинописного текста, включая 2 таблицы, рисунок.

В курсовой работе использована литература отечественных и зарубежных авторов. Для написания этой работы было задействовано большое количество периодических материалов, учебной и научной литературы, данных с Интернет-ресурсов, в том числе данные Госкомстата России.

ЭКОНОМИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 ПОНЯТИЕ, ТИПЫ И ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Первые банки, по мнению ряда ученых, появились в XIV и XV вв., прежде всего в итальянских городах (Венеции, Генуе). Как считают эти специалисты, создание банка как особого института товарного хозяйства связано не с развитием товарно-денежных отношений на ранних этапах товарного хозяйства, а именно с периодом, когда нужна стала сеть специальных учреждений, регулирующих денежное обращение и проводящих в достаточно широких масштабах кредитные операции.

Само слово «банк» происходит от итальянского banco, которое означало стол, лавку, скамью, за которой менялы оказывали свои услуги.

С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью, которая выражалась во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

Банк – это основная структурная единица сферы денежного обращения, играющая особую роль в функционировании финансового рынка. Согласно современной трактовке, он является финансово-кредитным учреждением, аккумулирующим свободные денежные средства, предоставляющим их во временное пользование, выступающим посредником во взаимных платежах и расчетах между предприятиями, учреждениями и отдельными лицами, регулирующим денежное обращение в стране, включая выпуск (эмиссию) наличных денег.

Термин «коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Основной клиентурой были торговцы, купцы (отсюда и название «коммерческий банк»). Банки кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом.

С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала, на создание запасов сырья и готовых изделий и т.д. Таким образом, термин «коммерческий» в названии банка утратил первоначальный смысл. Сегодня он обозначает «деловой» характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от их рода деятельности.

Современный коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

В соответствии с Федеральным законом «О банках и банковской деятельности» банковская система Российской Федерации двухуровневая, включает в себя: Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Коммерческие банки (от лат. commercium – «торговля») являются вторым звеном кредитной системы и выступают как самостоятельно хозяйствующие субъекты, имеющие статус юридического лица. Они осуществляют свою деятельность на основе лицензии, полученной от Центрального Банка.

Коммерческий банк ставит своей задачей получение прибыли, зарабатывая на разнице между «покупаемыми» им ресурсами и ресурсами, размещаемыми на возвратной основе. Однако получение прибыли банком не является его специфической целью. Банк отличает от других предприятий то, что он создает особый продукт – платежные средства, не производимые никаким другим экономическим субъектом.

Важно отметить, что согласно современной теории предприятия, значительно возрастает роль конкурентной позиции банка на рынке, репутация стабильно развивающегося экономического субъекта.

Роль коммерческих банков в рыночной экономике определяется совокупностью функций, возложенных на них. Выделяют следующие функции:

· посредническая – коммерческие банки выступают в качестве связующего звена между хозяйствующими агентами в экономике страны. Денежные средства, временно свободные у предприятий и организаций, накопления населения аккумулируются в банковской системе страны и затем направляются через коммерческие банки в инвестиции, формируются ресурсы для развития экономики. Наличие посредника в лице банка сокращает риск невозврата средств, повышает эффективность расчетов в связи со специализацией банков на подобного рода операциях и снижением по этой причине издержек обращения. То есть в банковской системе происходит создание ссудного капитала, движение которого осуществляется из одних отраслей экономики и сфер деятельности, в другие, с более высокой рентабельностью;

· накопительная функция – коммерческие банки расширяют кредитные ресурсы за счет многократного увеличения денежной базы – эффекта мультипликатора;

· стимулирующая функция – коммерческие банки стимулируют хозяйствующие субъекты к накоплению и сбережению. То есть банки должны не только мобилизовать временно свободные денежные ресурсы, но сформировать активные стимулы к накоплению средств на основе ограничения текущего потребления;

· функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом;

· консультации и предоставление экономической и финансовой информации. Банки концентрируют у себя сведения общеэкономического и финансового характера, представляющие интерес для предприятий. Банки предоставляют разнообразную биржевую и финансовую информацию, часто конфиденциального характера, в первую очередь предприятиям, связанным с ними общностью интересов, финансовыми узами.

В этой связи огромное значение имеет информация о банке, его услугах, тарифах, финансовом положении и др. аспектах его деятельности. Все клиенты должны иметь свободный доступ к этой информации, чтобы определить риск сотрудничества с данным финансовым агентом, возможную выгоду или потери для себя. Все банки обязаны публиковать ежеквартальные балансы в периодической печати, по первому требованию клиента предоставлять баланс на последнюю отчетную дату и иную интересующую его информацию, если она не является конфиденциальной.

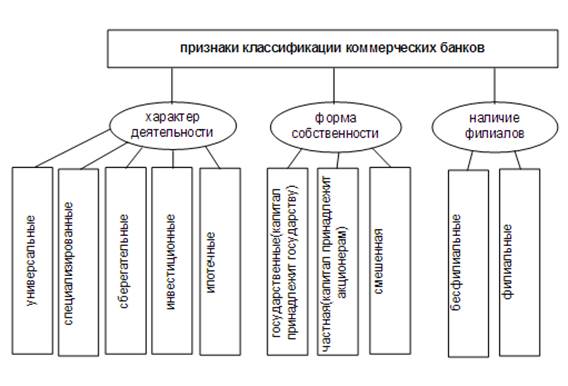

1.2 КЛАССИФИКАЦИЯ КОМЕРЧЕСКИХ БАНКОВ

Коммерческие банки можно классифицировать следующим образом:

§ По характеру выполняемых операций различают специализированные банки, которые осуществляют одну или две банковские операции или обслуживают определенную категорию клиентов, и универсальные банки, круг выполняемых операций которых, как правило, чрезвычайно широк. Они имеют исключительное право осуществлять следующие банковские операции: привлечение во вклады средств юридических и физических лиц, размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Также в этот перечень входят операции на открытом рынке ценных бумаг, где банк может выступать полноценным участником, вкладывая свои капиталы в капиталы других предприятий;

§ По форме собственности: государственные, кооперативные, акционерные, муниципальные, смешанные, совместные.

Государственные банки — это коммерческие банки, капитал которых принадлежит государству. Они обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные, посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры, обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко.

Кооперативные (паевые) банки — это банки, капитал которых формируется за счет реализации паев. Как правило, они небольшие по размерам, и поэтому встречаются в банковской практике довольно редко.

Акционерные банки — самая распространенная форма собственности банков на данный момент. Их собственный капитал формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на отрытые акционерные общества, когда происходит открытая продажа акций всем желающим, и закрытые акционерные общества, акции которых распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционерная форма собственности прогрессивна, так как дает возможность расширения капитала банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала.

Муниципальные банки формируются за счет муниципальной (городской) собственности или находятся в управлении города. Основная их задача — обеспечение потребностей города в банковских услугах.

Смешанные банки — это банки, собственный капитал которых объединяет разные формы собственности, например акционерные банки с участием государственной собственности.

Совместные банки, или банки с участием иностранного капитала, — это банки, уставный капитал которых принадлежит иностранным участникам или филиалам банков других стран.

§ По срокам выдаваемых кредитов: банки долгосрочного кредитования (например, ипотечные, которые выдают кредиты на срок свыше пяти лет) и банки краткосрочного кредита, выдающие кредиты на срок до трех лет (это, как правило, универсальные коммерческие банки);

§ По сфере обслуживания банки можно подразделить на региональные (местные), межрегиональные, национальные и международные. К региональным относятся банки, которые обслуживают главным образом местных клиентов, клиентов одного региона. К ним можно отнести и муниципальные банки, обслуживающие потребности определенного региона (города). Межрегиональные банки обслуживают потребности нескольких регионов. Национальные банки – это банки, осуществляющие деятельность внутри страны и обслуживающие главным образом потребности клиентов своих стран. Международные банки преимущественно обслуживают связи клиентов разных стран.

§ По размеру: крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

§ По наличию филиальной сети: банки с филиалами и банки без филиалов.

Рисунок 1- Классификация коммерческих банков

Рисунок 1- Классификация коммерческих банков

В настоящее время наибольшее распространение (значение) получили универсальные коммерческие банки. В силу своей меньшей рискованности (в результате диверсификации риска) они более устойчивы и надежны, а в силу выполнения большого количества операций находят больший спрос у клиентов.

Деятельность универсальных коммерческих банков определяется тремя основными функциями: аккумуляции и мобилизации временно свободных денежных средств, предоставления кредита, посредничества в осуществлении платежей и расчетов.

1.3 БАЗОВЫЕ БАНКОВСКИЕ ОПЕРАЦИИ И УСЛУГИ

Согласно Закону РФ «О банках и банковской деятельности» к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кроме перечисленных операций банки вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе совершать иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Правила совершения банковских операций, в том числе их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

1. пассивные операции (привлечения средств);

2. активные операции (размещение средств);

3. активно-пассивные (посреднические, трастовые и пр.) операции.

В российской банковской практике операции коммерческих банков также обычно делят на три группы:

1. Пассивные операции-операции по привлечению средств в банки, формированию ресурсов последних. Значение пассивных операций для банка велико.

В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить ссудные и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать свои ресурсы.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

ü депозитные, включая получение межбанковских кредитов;

ü эмиссионные (размещение паев или ценных бумаг банка).

2. Активные операции-операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности (ликвидность для коммерческого банка выступает как способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву).

К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам.

3. Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату-комиссию. Именно эту группу банковских операций обычно называют услугами. Различают: расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, иностранной валюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Банковская услуга - посредническая деятельность банка, нацеленная на удовлетворение потребностей клиента при проведении банковской операции, не приводящая к изменению формы продукта труда.

Объектом банковских услуг выступают не просто деньги, перемещаемые с одного счета на другой: это, как правило, движение капиталов в денежной форме. Например, банк предоставляет кредит предприятию, а заемщик должен не просто возвратить в банк ссуду в конкретные сроки, но и использовать предоставленный ему заем максимально эффективно, чтобы получить прибыль, которая как минимум была бы достаточна для уплаты ссудного процента. Трудно представить себе заемщика, который пользуется банковской услугой с целью создания дохода банку, если это не приносит достаточного экономического эффекта ему самому.

Рассмотрим основные банковские услуги:

ü Валютный обмен - это продажа банком одной валюты,

например долларов, за другую, например франки, с взиманием определённой

платы за услуги. В настоящее время торговлей иностранной валютой обычно

занимаются только крупные банки, поскольку эти операции сопряжены с

валютным риском и для их проведения необходим значительный опыт.

ü Учет коммерческих векселей и предоставление кредитов предприятиям.

Посредничество в кредите стало одной из важных функций коммерческого банка. Это посредничество осуществляется путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота денежных фондов юридических лиц и денежных доходов физических лиц. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду в соответствии с потребностями заемщиков, и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, размещенных в банке. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии надежности помещения накопленных ресурсов в банк.

ü Сберегательные вклады. Предоставление займов оказалось настолько выгодным делом, что банки принялись изыскивать способы мобилизации (привлечения) дополнительных средств. Одним из первых таких способов стали сберегательные вклады, которые банки принимают под процент. Этим банк выполняет и общественно важную функцию – стимулирует посредничество в кредит, которое он осуществляет путем перераспределения денежных фондов юридических лиц и денежных доходов физических лиц.

ü Хранение ценностей. Сегодня в банках безопасным хранением ценностей занимаются отделы аренды сейфов, где под замком находятся ценности клиентов, пока последним не понадобится доступ к своей собственности.

ü Расчетно-кассовое обслуживание. Банк принимает на себя инкассацию платежей и осуществление выплат по операциям клиента, а также осуществляет инвестирование избытков наличности в краткосрочные ценные бумаги и кредиты.

ü Финансовое консультирование. Банки, где работают опытные финансисты, могут дать квалифицированный совет, особенно когда вопрос стоит об оптимальном использовании кредита, сбережений, инвестировании средств.

ü Лизинг оборудования. Банк может предложить своему клиенту приобрести оборудование с помощью лизингового соглашения, по которому банк покупает оборудование и сдает его в аренду клиенту. В соответствии с заключенным договором клиент должен вносить лизинговые платежи, которые в конечном счете полностью покрывают стоимость купленного банком и сданного в аренду оборудования.

ü Операции с ценными бумагами. В связи с формированием рынка ценных бумаг получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами.

Общими особенностями банковских операций и услуг являются: их длящийся характер, доверительные свойства, осуществление по стандартным правилам в соответствии с законодательством или банковскими правилами и обычаями.