2020-01-14

2020-01-14 642

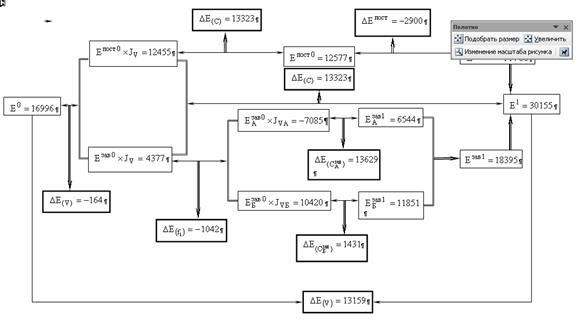

6421. Общая величина изменения расходов на производство и реализацию продукции

2. Влияние на изменение расходов снижения объема производства (фактор объема)

(тыс. руб.)

(тыс. руб.)

3. Влияние на изменение расходов перераспределения структуры производства

типа А:

(тыс. руб.)

(тыс. руб.)

типа Б:

(тыс. руб.)

(тыс. руб.)

общая величина изменения:

(тыс. руб.)

4. Влияние на изменение расходов изменения зависящей составляющей себестоимости

типа А:

(тыс. руб.)

(тыс. руб.)

типа Б:

(тыс. руб.)

(тыс. руб.)

Общая величина изменения:

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

5. Влияние на изменение расходов изменения величины постоянных (независящих расходов)

(тыс. руб.)

(тыс. руб.)

Влияние на изменение расходов изменение постоянной составляющей за счет снижения объема производства

тыс. руб.)

тыс. руб.)

Общая величина изменения расходов за счет изменения постоянной и зависящей составляющей себестоимости, а также перераспределения структуры производства:

(тыс. руб.)

(тыс. руб.)

Общая величина изменения расходов на производство и реализацию продукции:

(тыс. руб.)

(тыс. руб.)

Расчет относительных отклонений фактических расходов от базисного уровня по любому из факторов производится по формуле (где х – любой фактор):

или

или

Таблица 8. Баланс отклонений и расчет доли влияния основных факторов на изменение расходов на производство и реализацию продукции

| Показатели | Результат изменения расходов на производство и реализацию продукции | Доля влияния фактора в общем, изменении расхода на производство и реализацию продукции | Изменение фактора | ||

| тыс. руб. | % | Абсолютное | % | ||

| 1. Объем реализации продукции, шт. | -164 | -0,965 | -1,25 | -985 | -0,967 |

| 2. Себестоимость продукции, тыс. руб. в том числе: | 13323 | 78,93 | 101,25 | 13159 | 77,424 |

| 2.1. зависящая составляющая себестоимости типа А | 13629 | 80,200 | 103,57 | 12903 | -202,910 |

| 2.2. зависящая составляющая себестоимости типа Б | 1431 | 8,420 | 10,88 | 1073 | 9,956 |

| 2.3. постоянная составляющая себестоимости | -817 | -4,807 | -6,21 | -817 | -6,496 |

| 2.4. постоянная составляющая себестоимости, зависящая от объема производства | 122 | 0,718 | 0,93 | - | - |

| 2.5. удельный вес продукции типа А | -875 | -5,150 | -6,65 | 2 | - |

| 2.6. удельный вес продукции типа Б | -167 | -0,983 | -1,27 | -2 | - |

| 3. Расходы на производство и реализацию продукции, тыс. руб. | 13159 | 77,424 | 100 | - | - |

Анализ расходов и себестоимости продукции позволяет сделать следующие выводы:

1. Расходы на производство продукции увеличились на 13159 тыс. руб. или 77,424 % и составили 30155 тыс. руб.

2. Спад объемов производства, общее уменьшение постоянной составляющей себестоимости и увеличение зависящей составляющей себестоимости привели к общему росту расходов на 14079 тыс. руб. или на 82,839 %, что составляет 107 % от общей величины роста расходов, причем максимальное отрицательное воздействие оказал общий рост зависящей составляющей себестоимости, приведший к росту расходов на 14018 тыс. руб. или на 87,484 %, что составило 106,53 % от общей величины изменения расходов; увеличение постоянной составляющей себестоимости за счет уменьшения объемов производства и перераспределение структуры производства в пользу производства продукции с большей себестоимостью в зависящей части привели к уменьшению расходов на производство на 920 тыс. руб. или на 5,415 %, что составило 6,99 % от общей величины изменения расходов на производство; увеличение постоянной составляющей себестоимости за счет спада объема производства, повлекшее увеличению расходов на производство на 122 тыс. руб. или на 0,187 %, что составило 0,93 % от общей величины изменения расходов;

Рисунок 1. Баланс отклонений (абсолютных и относительных) по факторам и доли влияния факторов в общем изменении расходов

Рисунок 2. Алгоритм анализа расходов и себестоимости (способом корректировок)

3. Анализ финансовых результатов от производства и реализации продукции

Используя данные анализа стоимости реализованной продукции (дохода) и анализа расходов и себестоимости продукции, проводим обобщение результатов в таблице 9.

Таблица 9. Анализ финансовых результатов от производства и реализации продукции

| Показатели | База | Отчет | Общее отклонение (+,-) | В том числе по факторам | ||||||||||

| Объем реализации | Себестоимость продукции | из них | Цена единицы продукции | из них | ||||||||||

|

|

|

|

|

|

|

| |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Доходы | 21401 | 21396 | -5 | -207 | - | - | - | - | - | - | 202 | -48 | -715 | 965 |

| Расходы | 16996 | 30155 | 13159 | -164 | 13323 | 122 | -817 | -1042 | 13629 | 1431 | - | - | - | - |

| Прибыль | 4405 | -8759 | -13164 | -43 | -13323 | -122 | 817 | 1042 | -13629 | -1431 | 202 | -48 | -715 | 965 |

| Прирост прибыли, % | - | - | 298,842 | 0,976 | 302,452 | -2,770 | 18,547 | 23,655 | -309,40 | 32,486 | 4,586 | 1,090 | 16,232 | 21,907 |

| Доля влияния фактора, % | - | - | 100 | 0,327 | 101,208 | 0,927 | -6,207 | -7,916 | 103,532 | 10,871 | 1,535 | 0,365 | 5,432 | -7,331 |

Вывод:

Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в общей величине изменения прибыли. Отрицательным фактором явилось увеличение зависящей составляющей себестоимости продукции типа А и Б, что дало -341,886 % прироста прибыли и составило 114,403 % в общей величине изменения прибыли. Изменение структуры производства по типам продукции уменьшило прибыль в части роста средней цены единицы продукции на 48 тыс. руб., что составило -1,090 % прироста прибыли и 0,365 % в общей величине изменения прибыли.

У предприятия есть резервы увеличения прибыли, главным образом, за счет снижения себестоимости в части зависящей составляющей единицы продукции типа А и Б, что может повысить прибыль на 15060 тыс. руб. Увеличение объема производства увеличит доходы на 207 тыс. руб. и снизит себестоимость единицы продукции в части постоянной составляющей, зависящей от объема производства на 122 тыс. рублей.

В результате предприятие имеет резерв повышения прибыли в сумме 15389 тыс. руб.

4. Анализ использования трудовых ресурсов

Результативным показателем, характеризующим эффективность использования трудовых ресурсов, принят показатель уровня выработки (В) как суммы от реализации (D) на одного работающего (Ч). В составе численности работающих (контингента) выделяются категории рабочих и прочего персонала. В данной зависимости контингент принимается как качественный фактор.

Расчет влияния отдельных факторов на изменение уровня выработки выполнить одним из способов элиминирования, определив абсолютные и относительные отклонения, а также долю влияния каждого из факторов в общей величине изменения выработки. Факторная модель выражена в виде функциональной взаимосвязи параметров системы:

На основании данных базового варианта и заданных процентных изменений показателей формируется таблица исходной информации

Таблица 10. Расчет реализованной продукции, численности персонала и среднегодовой выработки продукции на одного работающего с учетом темпов прироста факторов на базисном и отчетном уровнях по отношению к базовому варианту

| Показатели | Порядок расчета (БВ - базовый вариант, К - коэффициент пересчета) | База | Отчет | Отклонение | Темп роста, % | |

| Объем реализации продукции в стоимостном выражении тыс. руб. | 1. |  = см. табл. 3 = см. табл. 3

| 21401 | 21396 | -5 | 99,977 |

| Среднегодовая численность производственного персонала, человек | 2. |

| 5753 | 5900 | 148 | 102,555 |

| Удельный вес рабочих в общем, контингенте, (%) | 3. |

| 82 | 50 | -32 | - |

| Численность рабочих, чел. | 4. |

| 4718 | 2950 | -1768 | 62,527 |

| Численность прочего персонала, человек | 5. |  . .

| 1035 | 2950 | 1916 | 285,024 |

| Среднегодовая выработка продукции на одного работающего (руб./ чел.) | 6. |

| 3720 | 3626 | -94 | 97,473 |

Порядок расчета

Показатели объема продукции в натуральном выражении, штук, берем по табл. 3.

Среднегодовая численность производственного персонала, чел.:

База

Отчет

Удельный вес рабочих в общем, контингенте, (%):

База

Отчет

Численность рабочих, чел.:

База

Отчет

Численность прочего персонала, чел.:

База

Отчет

Среднегодовая выработка продукции на одного работающего (руб./ чел.)

База

Отчет

Расчет влияния факторов (дохода и численности производственного персонала) на изменение уровня выработки выполним способом корректировок, определив абсолютные отклонения.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

руб./чел.

Расчет относительных отклонений фактической выработки от базисного уровня по любому из факторов производится по следующей формуле:

Результаты анализа обобщим в таблице 11.

Таблица 11. Стоимость реализованной продукции, численность персонала и среднегодовая выработка продукции на одного работающего

| Показатели | Результаты изменения выработки | Доля влияния фактора в общем изменении выработки, % | |

| Руб./чел. | % | ||

| 1. Объем реализации продукции в стоимостном выражении, тыс. руб. | -0,85 | -0,015 | 0,9 |

| 2. Среднегодовая численность производственного персонала, человек | -93,15 | -1,620 | 99,1 |

| 2.1. Численность рабочих, чел. | 1143 | 19,868 | 1216 |

| 2.2. Численность прочего персонала, человек | -1239 | -21,537 | 1318 |

| 3. Среднегодовая выработка продукции на одного работающего (руб./чел.) | -94 | -1,634 | 100 |

По результатам анализа использования трудовых ресурсов в данном примере можно сделать следующие выводы:

Среднегодовая выработка продукции на одного работающего снизилась на 94 руб/чел или на 1,634% и составила 3626 руб./чел.

При этом за счет снижения объема реализации продукции в стоимостном выражении (дохода) и увеличения численности прочего персонала выработка продукции на одного работающего снизилась на 1240 руб./чел или на 21,552 %, что составляет 1319 % от общей величины изменения выработки, максимальное воздействие на снижение выработки оказал уменьшение объема доходов, приведший к снижению выработки на 0,85 руб./чел., или 0,015%, что составляет 0,9% от общей величины изменения выработки, а снижение численности рабочих привело к увеличению выработки на 1143 руб./чел или на 19,868%, что составляет 1216% от общей величины изменения выработки.