2020-07-12

2020-07-12 718

718Содержание

Введение 3

Глава 1. Теоретические основы процесса управления организацией 5

1.1 Содержание термина «процесс управления» 5

1.2 Функции управления 14

1.3 Методика оценки эффективности процесса управления 37

Глава 2. Анализ процесса управления в ПАО «Т Плюс» 41

2.1 Характеристика деятельности ПАО «Т Плюс» 41

2.2 Исследование процесса управления ПАО «Т Плюс» 44

Глава 3. Направления улучшения реализации функций менеджмента 53

Заключение 56

Список использованной литературы 58

Введение

Управление является важной частью деятельности юридических лиц, поэтому упор на функции этого процесса и правильное их восприятие, истолкование и осознание могут повысить операционную результативность компании и вероятность достижения ею поставленных задач и планов.

На современном этапе деятельности организаций происходят значительные изменения. Усложняется их структура, научно-техническая составляющая, характеризующаяся возникновением новых сложных технологий, и в столь динамичных условиях вопрос оптимизации процесса управления является довольно актуальным. В постоянно меняющихся и нестабильных условиях мирового экономического и политического развития эффективное управление выступает ключевым фактором сохранения таких свойств, как устойчивость, способность адаптации к условиям внешней среды в условиях кризиса, рационализация.

Функции управления как элементы процесса управления максимально важны для всех уровней менеджмента. Они коррелируют друг с другом, поэтому применение одной из них в рамках этого процесса означает и использование остальных с целью более полноценного и результативного функционирования компании.

Задачи повышения эффективности управления также связаны с принципиальными изменениями в системе руководства предприятиями. Возрастает роль горизонтальных связей коммерческих структур, что требует новых знаний в организации производства и умений управлять им в условиях рыночной экономики.

Терри Дж. Р., Файоль А., Кунц Г., О’Доннелл С., Торосян А. А., Назаренко Д. В., Степура М. А. и некоторые другие авторы исследовали проблему процесса управления и составляющих его функций.

Цель исследования: осуществить анализ процесса управления в ПАО «Т Плюс» и разработать рекомендации по повышению его эффективности.

1. Изучить теоретические основы процесса управления организацией.

2. Выполнить анализ процесса управления организацией (на примере ПАО «Т Плюс»).

3. Разработать рекомендации по повышению эффективности процесса управления ПАО «Т Плюс».

Объект исследования: процесс управления в ПАО «Т Плюс».

Предмет исследования: сущность и содержание процесса управления.

Методы исследования: сравнение, измерение, анализ, статистический метод (регрессионно-корреляционный анализа.

Практическая значимость работы заключается в выявлении проблем в процессе управления в ПАО «Т Плюс» и разработке экономически обоснованных предложений по их ликвидации.

Курсовая работа состоит из теоретической и практической части.

Глава 1. Теоретические основы процесса управления организацией

Содержание термина «процесс управления»

Управление как самостоятельный вид деятельности исторически сложился в процессе разделения труда, под влиянием определенных социально-экономических условий, важнейшими из которых являются способ производства, развитие технологии производства, содержание и характер труда человека и др.

Любая организация представляет собой систему, состоящую из множества элементов, находящихся в состоянии подвижного равновесия и постоянного взаимодействия между собой. Эти элементы различным образом комбинируются и образуют более укрупненные формирования - компоненты.

Управление организацией представляет собой сложную систему, состоящую не только из организационной структуры, но и процесса, целей, методов.

Управление – это динамический процесс с социальным элементом. Он требует эффективного использования ресурсов в сочетании с руководством людьми (их контролированием и координацией функционирования) для осуществления конкретной организационной цели, что предполагает ответственность за реализацию конкретных задач посредством экономного и результативного планирования и регулирования.

Управление – это подготовка, принятие и реализация решений во всех областях деятельности организации, направленных на достижение запланированных целей.

Выделяют такие подходы к раскрытию термина «управление»: 1. как наука – это система упорядоченных знаний в виде концепций, теорий, принципов, способов и форм управления; 2. как искусство – способность эффективно применять данные науки управления в конкретной ситуации; 3. как функция – целенаправленное информационное воздействие на людей и экономические объекты, осуществляемое с целью направить их действия и получить желаемые результаты; 4. как процесс – совокупность управленческих действий, которые обеспечивают достижение поставленных целей путем преобразования ресурсов на «входе» в продукцию на «выходе»; 5. как аппарат – совокупность структур и людей, обеспечивающих использование и координацию всех ресурсов социальных систем для достижения их целей.

Системный подход рассматривает компанию как совокупность взаимосвязанных элементов, таких как люди, структура, технология, задачи в условиях меняющейся среды. В основу системного подхода положена открытая или закрытая система. Открытая система характеризуется взаимодействием с внешней средой через объекты обмена (материалы, энергия, информация). Она всегда приспосабливается к изменениям во внешней среде. Закрытая система имеет жесткие фиксированные границы, ее действия независимы от окружающей среды.

Системный подход основывается на том, что любая компания может быть представлена как открытая система, встроенная во внешний мир. На входе организация получает ресурсы из внешней среды, на выходе она отдает во внешний мир созданный ею продукт.

В составе системы управления организации выделяют следующие компоненты: структура управления (функциональные структуры, схемы организационных отношений, организационные структуры, профессионализм персонала); техника управления (система документооборота, информационные каналы, компьютерная и оргтехника, офисная мебель); процесс управления (коммуникации, схема процесса, разработка и реализация решений, информационное обеспечение); методология управления (цели, задачи, законы и принципы, методы и функции, технология и практика управления).

Принципами построения системы управления являются: соответствие целям юридического лица; сопряженность функций и полномочий; ориентированность на определенный уровень компетентности персонала; допущение неформальных связей; обеспечение эффективного контроля; гибкость и адаптивность.

Система управления характеризуется: составом, соподчиненностью, информационной нагрузкой элементов, способом их взаимодействия; уровнем централизации или децентрализации полномочий; степенью специализации и регламентации функций; стабильностью или изменчивостью поведения; открытостью или закрытостью (восприимчивостью или невосприимчивостью к внешним влияниям); техническим оснащением.

Ситуационный подход подразумевает использование тех или иных методов управления в зависимости от ситуации и является продолжением (развитием) системного подхода. Центральным моментом ситуационного подхода является определенная ситуация, то есть наличие обстоятельств, которые сильно влияют на организацию деятельности предприятия в конкретное время. При этом выделяется четыре обязательных шага, которые должны быть осуществлены менеджером для того, чтобы добиться эффективного управления в каждой конкретной ситуации. Во-первых, управление должно уметь осуществлять анализ ситуации с точки зрения того, какие требования к организации предъявляет ситуация и что характерно для ситуации. Во-вторых, должен быть выбран соответствующий подход к осуществлению управления, который бы в наибольшей степени и наилучшим образом соответствовал требованиям, выдвигаемым к организации со стороны ситуации. В-третьих, управление должно создавать потенциал в компании и необходимую гибкость для того, чтобы можно было перейти к новому управленческому стилю, соответствующему ситуации. В-четвертых, управление должно произвести соответствующие изменения, позволяющие подстроиться к ситуации. По итогам принимается конкретное управленческое решение.

Процессный (функциональный) подход рассматривает управление как непрерывную серию взаимосвязанных управленческих функций. Последовательно взаимосвязаны следующие функции: планирование – организация – мотивация – контроль. Параллельно связаны с процессом управления связующие процессы: коммуникации и принятия решений. Коммуникация – это процесс обмена информацией, ее смысловым значением между двумя или более людьми. Принятие решения – это выбор того, как и что планировать, организовывать, мотивировать и контролировать.

При процессном характере управления, устанавливается согласованность между индивидуальными работами для выполнения общих функций, вытекающих из движения юридического лица в целом.

В этом качестве управление устанавливает общую связь и единство действий всех участников совместного процесса для достижения общих целей организации.

Процесс управления – это совокупность беспрерывных, последовательно выполняемых, взаимосвязанных действий (функций менеджмента) по образованию и расходованию ресурсов юридического лица для достижения ею своих целей и задач. То есть процесс управления является общей суммой всех функций.

Процесс управления – это одна из четырех подсистем управления, представляющая собой: систему коммуникаций, разработку и реализацию управленческих решений, информационное обеспечение. В обобщенном представлении – это комплекс изменений, которые происходят в управлении в определенные промежутки времени.

Понятие «процесс управления» отражает динамическую сторону управления – это необходимая последовательность действий, из которых складывается воздействие менеджера на коллектив, управляющей системы на управляемую.

Для координации действий должен существовать специальный орган, реализующий функцию управления. Поэтому в любой организации выделяются управляющая и управляемая части.

Управляющая часть состоит из дирекции, менеджеров и информационного отделения, которые обеспечивают деятельность руководства. Эту часть называют административно-управленческим аппаратом. Управляющая часть обрабатывает информацию на входе, затем передает ее на выходе. На данном этапе руководство принимает различные решения, основанные на прогнозах, текущих целях, результатах обработки информации и т. д. Административно-управленческий аппарат строит работу на основах системы управления организации. На этом уровне принимаются управленческие решения как результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения поставленной цели. Управленческое решение принимается с целью преодоления возникшей проблемы, которая представляет собой не что иное, как реальное противоречие, требующее своего разрешения.

Управляемая часть – это различные производственные и функциональные подразделения, занятые обеспечением производственного процесса. То, что поступает на вход управляемой части, и то, что является ее выходом, зависит от типа организации.

Процесс управления имеет три основные характеристики – содержательную, организационную и технологическую: управление – это процесс непрерывной деятельности и связанных действий. Каждая из функций связана одна с другой, они дополняют друг друга и не могут быть изолированы друг от друга; вовлечение в производственный процесс и концентрация на организационных задачах. Менеджмент в значительной степени ориентирован на достижение ключевой миссии организации, целей её деятельности. Руководство в основном заинтересовано в определении более широких организационных задач и применении различных функций для их реализации; управленческий персонал достигает цели организации, работая с разнообразными (трудовыми и иными) ресурсами юридических лиц. Менеджеры могут использовать различные финансовые ресурсы или внеоборотные и оборотные активы в процессе деятельности, а также управлять персоналом в соответствии с организационными целями и достигать необходимых для компании результатов.

Субъект управления – лицо, оказывающее определённое воздействие, или менеджер. Субъект управления направляет объекту управления импульсы воздействия, которые содержат в ясном или косвенном виде информацию относительно того, как должен функционировать в дальнейшем объект управления. Данные импульсы можно назвать управленческими командами.

Менеджеры распределяются на 3 группы: руководители низшего звена — это организационный уровень, находящийся непосредственно над рабочими и другими работниками. Они осуществляют контроль за выполнением производственных заданий. Примеры: мастер, заведующий кафедрой; руководители среднего звена координируют деятельность начальников низшего звена, готовят информацию для высших управляющих после того, как получат ее от руководителей низшего звена и переработают в удобную сжатую форму. Примеры: начальник отдела, декан, управляющий сбытом в регионе, директор филиала; руководители высшего звена отвечают за принятие важнейших решений для организации в целом.

Объект управления – то, на что оказывает воздействие менеджер. Объектом может быть человек, производство, отношения, обеспечивающие деятельность организации. Объект управления получает управленческие команды и функционирует в соответствии с содержанием данных команд.

Воздействие – некоторое усилие, которое стимулирует объект управления к деятельности. Информация о результатах воздействия – обратная связь, в которой отражены результаты воздействия субъекта управления на объект.

Можно выделить три типа управления в организации в зависимости от роли в принятии решений субъекта управления (управляющего) и объекта управления (подчиненного): жесткое, или программное; регулирование поведения управляемого объекта; самоуправление.

Каждый из этих типов пригоден для определенного класса управленческих ситуаций. Неправильное использование определенного типа управления может привести к снижению эффективности работы компании, а в ряде случаев и к её полному развалу.

Первый тип управления предполагает, что вся полнота информации находится у руководителя, подчиненный выполняет функцию исполнителя и не принимает участия ни в разработке, ни в принятии решения. Жесткое управление подходит для чрезвычайных ситуаций или ситуаций, когда принимаются простые повторяющиеся решения, не требующие обсуждений с участниками коллектива, а способностей руководителя достаточно для того, чтобы справиться с разработкой алгоритма решения. Этот тип подходит для стабильных условий хозяйствования юридического лица. Жесткое управление не может быть использовано эффективно, поскольку непригодно для работы творческих коллективов, в ситуациях быстро изменяющейся внешней среды.

Второй отличается наличием не только прямой, но и обратной связи между субъектом и объектом управления. Подчиненный не просто исполнитель управленческого решения, но он также принимает участие в его разработке, обладает определенными компетенциями для этого, а также чувствует свою причастность к принятому решению. Однако всю полноту ответственности за принятое решение несет руководитель, дистанция между субъектом и объектом управления в данной модели управленческого поведения очевидна и не нарушается. Данный тип управления пригоден для решения нестандартных задач, которые требуют всестороннего обсуждения, благодаря наличию формализованных связей, он может применяться в довольно крупных трудовых коллективах.

В третьем типе управления связи между субъектом и объектом управления настолько тесные, что зачастую стороннему человеку невозможно сразу визуально определить, кто в коллективе руководитель. Все решения принимаются и разрабатываются совместно с подчиненными. Но ответственность за результат деятельности предприятия все-таки несет руководитель, в том числе перед органами государственного регулирования и контрагентами организации. Такой тип управления невозможно применить в крупных организациях, так как коммуникационные связи очень хаотичны. Самоуправление возможно в мелких творческих организациях либо в подразделениях крупных организаций.

Главные задачи управления: управление персоналом (коллективом, кадрами); управление качеством продукции; управление инновациями (нововведениями в организации); стратегическое управление (стратегия роста, стратегия ограниченного роста, стратегия сокращения, сочетание стратегий); управление финансовыми ресурсами; управление материальными ресурсами и запасами; управление информационными ресурсами; управление временными ресурсами (сетевое планирование); управление производительностью труда; антикризисное управление предприятием; управление маркетингом; управление по целям; управление по результатам.

Принципы менеджмента – общие закономерности и устойчивые требования, при соблюдении которых обеспечивается эффективное развитие организации; основные правила, вытекающие из объективных экономических законов, которыми должны руководствоваться субъекты управления в процессе управления конкретными объектами и людьми. Принципы управления эволюционируют вместе с изменением концепции управления в течение времени.

Общие принципы управления:

Принцип применимости – менеджмент разрабатывает своего рода руководство к действию для всех работающих в фирме сотрудников.

Принцип системности – менеджмент охватывает всю систему с учетом внешних и внутренних взаимосвязей, взаимозависимостей и открытости собственной структуры или системы в целом.

Принцип многофункциональности – менеджмент охватывает различные аспекты деятельности: материальные (ресурсы, услуги), функциональные (организация труда), смысловые (достижение конечной цели).

Принцип интеграции – внутри системы должны интегрироваться различные способы отношений и взгляды сотрудников, а вне фирмы может происходить разделение на свои миры.

Принцип ориентации на ценности – менеджмент включен в общественный окружающий мир с определенными представлениями о таких ценностях, как гостеприимство, честные услуги, выгодное соотношение цен и услуг и т.п.

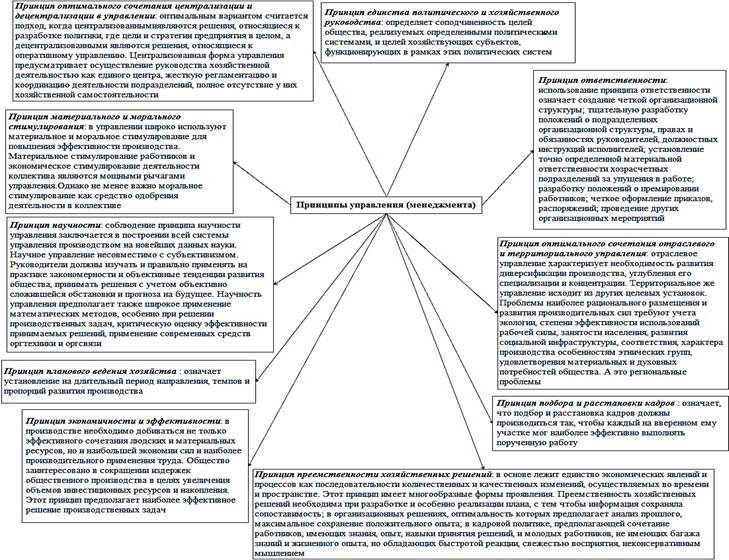

Частными принято называть принципы управления, относящиеся к отдельным элементам системы управления. Первая группа включает в себя принципы, касающиеся осуществления отдельных функций управления. Сюда входят принципы планирования, организации, учета, контроля, принципы проведения маркетинговых исследований и мероприятий и т. п. Ко второй группе относятся управленческие принципы, связанные с отдельными сторонами управления, например, социальной, экономической, организационно-технической и т. д., а также с уровнями управления (структурное подразделение, организация, отрасль, национальная экономика).

Частные (специальные) принципы управления имеют локальный характер, когда каждая отрасль экономики или отдельная организация самостоятельно вырабатывают собственные принципы управления в соответствии с установившимися традициями, культурой, исторически сложившимися требованиями и т. п. Частные принципы управления не должны перечить общим, но могут существенно от них отличаться.

На рисунке 1 представлены ведущие частные принципы управления.

Рисунок 1 – Частные принципы менеджмента

Принципы управления должны иметь правовое оформление, закрепленное в системе нормативных документов, договорных обязательств и законодательных актов.

Принципы менеджмента – это закономерности, в рамках которых реализуются связи между различными структурами управленческой системы, проявляющиеся при постановке практических задач управления.

Функции управления

Управление имеет определенные функции (виды деятельности) для регулирования и контролирования операций на всех этапах жизнедеятельности бизнеса. Каждая отдельная функция направлена на решение специфических, разнообразных и сложных проблем взаимодействия между отдельными подразделениями организаций или предприятий. Управленческие функции выполняются в юридических лицах специальным аппаратом (органами управления), который образован взаимодействующими между собой отделами, подсистемами или звеньями. За каждым из них закрепляются свои специфические функции. Их осуществление связано с решением конкретных задач и целей, входящих в сферу деятельности или ответственности соответствующего органа управления, что требует реализации огромного комплекса определённых мероприятий.

Изучение процесса управления с точки зрения его функций позволяет установить объемы работ по каждой из функций, определить потребность в трудовых ресурсах и в итоге сформировать структуру и организацию системы управления. Каждая управленческая функция наполнена характерным для нее объемом и содержанием работ и имеет специфическую структуру, в рамках которой она реализуется. Функция управления подчиняется логическому алгоритму, четкой последовательности регламентированных действий.

Функции менеджмента необходимо понимать как управленческие действия, направленные на решение конкретных производственных и социальных задач для достижения целей организации или как виды управленческой деятельности, необходимые для организации и руководства тем или иным объектом (организацией, предприятием, подразделением, промышленной группой) для осуществления целенаправленной деятельности по достижению желаемого результата. Это относительно самостоятельные, специализированные и обособленные виды управленческой деятельности.

Функция управления должна иметь четко выраженное содержание и разработанный процесс ее осуществления. Содержание функций менеджмента отражает две стороны управленческой деятельности. Во-первых, она определяет необходимые действия (что необходимо делать) и, во-вторых, раскрывает конкретное содержание этих действий (как это делать).

Первую классификацию функций менеджмента представил Анри Файоль. Он установил первые принципы классической теории управления в начале прошлого века и считается отцом-основателем таких концепций, как линия и организация персонала. Для Файоля управление – это процесс, который включает в себя прогнозирование, планирование, организацию, управление и контроль. По его мнению, это основа для установления отношений между подчиненными и начальником, а пять основных функций помогают руководству творчески решать проблемы в отношениях или внутри компании. Данные функции всё ещё используются и составляют основу большей части более поздних теорий.

Джордж Р. Терри в 1968 году опубликовал труд «Принципы управления». Он считал, что существует четыре основные функции, каждая из них ставит конкретный вопрос, который должно решить руководство и отвечает на него. Планирование представлено вопросом «Какая в этом необходимость?». Результатом являются цели, политика, процедуры и методы планирования. Организация: «Где должны происходить действия и кто должен выполнять какую работу?», результат – организация разделения работы, её назначения и использования полномочий. Мотивация: «Почему и как члены группы должны выполнять свои задачи?», результат – актуализация лидерства, общения, развития и стимулов. Контроль: «Действия выполняются в соответствии с планом?», результат – контрольные отчеты, сравнения, затраты и бюджеты.

Гарольд Кунц и Сирил О’Доннелл в 1976 году издали эссе «Управление: анализ систем и непредвиденных обстоятельств управленческих функций». Они полагали, что есть всего пять ключевых функций менеджмента: планирование; организация; кадровые; координация; контроль.

В настоящее время существуют различные подходы к классификации функций менеджмента: по содержанию управленческой деятельности; по масштабу времени; по этапам процесса управления; по факторам производственного процесса.

Первый подход отражает содержание процесса управления в любой организации и не зависит от специфики объекта регулирования и контроля.

Второй подход базируется на первенстве критериев, определяющих особенности объекта управления.

Классификация функций менеджмента по всем этим критериям отражена на рисунке 2.

Рисунок 2 – Разновидности функций управления по некоторым признакам

При первом подходе отдельные авторы дополнительно выделяют как самостоятельные универсальные функции управления координацию и регулирование. Функция координации фактически осуществляется в процессе реализации функций планирования и организации, а функция регулирования дублируется функциями контроля и планирования.

При втором подходе выделяется система специальных функций менеджмента конкретным объектом (производство, наука, другие специфические объекты управления), реализующих универсальные функции менеджмента (в полном объеме или частично) с учетом специфики рассматриваемого объекта и содержания процесса управления им. Осуществляют такие функции соответствующие специализированные подразделения организации или предприятия.

Главными признаками для классификации функций менеджмента на данном этапе являются: вид управленческой деятельности, позволяющий отличить одну работу от другой в процессе разделения труда руководителей; направленность видов функционирования на управляемый объект или факторы внешней среды.

Благодаря им выделяются две условные разновидности функций менеджмента, которые приведены на рисунке 3.

Рисунок 3 – Разновидности функций управления по видам управленческой деятельности и их ориентированности

Между функциями управления существует диалектическая корреляция. Для того, чтобы эффективно реализовать какую-либо из функций менеджмента, необходимо, используя разнообразные методы управленческого влияния, вы-полнить весь комплекс функций, относящихся к соответствующей сфере деятельности предприятия или организации. Например, движение от стадии планирования к стадии контроля возможно лишь путем выполнения работ по организации и мотивации работников при общей координации всех функций.

Функция руководства рассматривается как самостоятельная деятельность. Оно предполагает возможность влияния на отдельных работников и группы сотрудников таким образом, чтобы они работали в направлении достижения целей юридического лица.

Планирование – главная функция менеджмента, которая предусматривает прогнозирование, определение целей, стратегии, политики и заданий того или иного формирования; обозначает осознанный выбор решения относительно работы: как, кому и когда. Функция заключается в создании подробного плана по достижению конкретной организационной цели. Она позволяет идентифицировать задачи, которые необходимы для достижения желаемых целей, определить, какие из них должны решаться и когда и кем они окажутся выполнены. Основное внимание в планировании уделяется достижению целей, что требует их знания и миссии юридического лица. Планирование — это процесс, направленный на создание одного или нескольких будущих состояний, которые желательны и которые не появятся сами собой, без определенных усилий.

Планирование обеспечивает грамотное и результативное использование имеющихся ресурсов и способность понять, как их следует расходовать для достижения необходимого эффекта. Ключевую роль данная функция также играет в снижении рисков. Когда руководство планирует задачи на будущее, они рассматривает и негативные последствия решений и планов.

Планирование – это интеллектуальная деятельность, которая не всегда требует много труда и усилий, так как большая ее часть заключается в творческом размышлении над имеющимися проблемами. Целью её является установление определенного порядка действий для подготовки эффективного функционирования конкурентоспособного юридического лица.

Основными задачами планирования являются: обеспечение целенаправленного развития организации и всех её подразделений; координация деятельности подразделений и работников предприятия; информационное обеспечение участников компании.

Главными элементами планирования являются: оценка среды (внешней и внутренней) и возможностей; определение целей; оценка и выбор варианта развития юридического лица.

Типы планирования в зависимости от направленности и характера заданий, которые решаются, показано на рисунке 4.

Рисунок 4 – Разновидности планирования по характеру и ориентированности управленческих заданий

Стратегическое планирование — это непрерывный и динамичный процесс, который требует постоянного оперативного отслеживания текущей ситуации и определения следующего шага, в сочетании с аналитикой организации и окружающей среды, в которой работает юридическое лицо. Оно ставит целью всестороннее научное исследование потребностей, возможностей и рисков внешней среды, а также сильных и слабых сторон деятельности, проблем, которые могут произойти с фирмой в предстоящем времени, и на этой основе разработка показателей фирмы на плановый период. Стратегическое планирование помогает руководству оценить сложившуюся обстановку, что в свою очередь позволяет прогнозировать будущее. Стратегическое планирование является своеобразной базой для эффективного принятия управленческих решений, а также для определения основных функций фирмы, осуществления успешной мотивации и контроля, которые, в конечном счете, ориентируются на выработку стратегических планов. Разработка различных стратегий, целью которых является достижение предприятием поставленных перед ним целей, является результатом стратегического планирования и конкретных действий и решений, предпринятых руководством, в данном процессе. Процесс стратегического планирования – это инструмент, который, в первую очередь, помогает обеспечивать основу для управления организацией.

Основная цель стратегического планирования заключается в поддержании работоспособности, устойчивости предприятия в долгосрочном периоде, а также его эффективном функционировании в условиях воздействия большого количества факторов внешней и внутренней среды.

Основная задача стратегического планирования состоит в том, чтобы обосновать долгосрочные цели развития предприятия. В то же время оперативное планирование сосредоточено на том, как организация должна достигнуть такого состояния.

Стратегический план будет описывать, по меньшей мере, три компоненты: начальное состояние, желаемое (конечное) состояние деятельности и средства, связывающие эти два состояния. Стратегическое планирование включает процесс обоснования стратегии предприятия путем установления его миссии, анализа стратегических позиций, исследования внутренних и внешних факторов и действий, которые могут привести к достижению, удержанию, развитию и увеличению конкурентных преимуществ.

Все три типа планов составляют общую систему, которая называется генеральным, или общим, планом, или бизнес-планом функционирования организации. Это является конечной целью процесса планирования.

План представляет собой сложную социально-экономическую модель будущего состояния организации; управленческое решение, принятое заранее, до начала действий. Он содержит основные показатели деятельности, которые должны быть достигнуты к концу планового периода. Разрабатывая план, необходимо, во-первых, определить курс действий (куда? – цели и рубежи) во-вторых, принципы действий (как?); в-третьих, приоритет сфер деятельности (на что направлять усилия?). То есть первоначально разрабатывается (определяется) алгоритм планирования и только потом осуществляется формирование (построение) стратегического плана.

После завершения разработки план должен быть преобразован в логическую последовательность целенаправленных действий. Его результативность определяется по двум параметрам: степени принятия исполнителями и качеством и профессионализмом. Только при высоких значениях этих показателей (характеристик и величин) на него можно возлагать определенные надежды.

Другие разновидности планирования: с точки зрения обязательности плановых зданий (директивное – это процесс принятия решений, которые имеют обязательный характер, индикативное – носит рекомендательный и направляющий характер); в зависимости от срока, на который составляется план (перспективное – сроком свыше 5 лет, среднесрочное – составляется на срок от 1 года до 5 лет, текущее – составляется на период до 1 года); по сферам (планирование сбыта – изучение сбыта, определение себестоимости и цен на реализуемую продукцию, планирование производства – предполагает определение объёмов производства, планирование трудовых ресурсов – определение потребности предприятия в персонале, а также обеспечение рационального его использования, планирование материальных ресурсов – осуществляется при материально-техническом снабжении предприятия, планирование финансов - позволяет планировать использование финансовых средств в целях повышения платежеспособности и ликвидности).

Существуют балансовый, нормативный, математико-статистический методы планирования.

Балансовые методы планирования дают возможность согласовать средства, которыми обладает организация и необходимости в их рамках планового периода. Баланс представляет собой бюджетную таблицу, в левой части которой отражаются список источников ресурсов, а в правой их распределение. Составляют балансы ресурсов: вещественно-материальные, стоимостные и трудовые. Примерами стоимостных балансов могут служить финансовый план, бухгалтерский, финансовые прибыли и затраты фирмы. К трудовым балансам можно причислить баланс трудового времени. Баланс ресурсов дает возможность осуществлять контроль их движений, проводить их распределение с целью исполнения производственных проектов, формировать требуемые ресурсы, осуществлять планы развития фирмы.

Нормативный способ планирования формируется на нормах расходов разных типов ресурсов на единицу продукта. Они представляют собой основу для исследования плановых задач на конкретное время и балансов. Нормативы и нормы, применяемые в планировании, являются натуральными, стоимостными и временными. Натуральные нормы отображают потребление материальных ресурсов с целью изготовления единицы продукта. Стоимостные нормы отображают расходы ресурсов в денежной форме. Нормы времени выражают его расходы на осуществление конкретных действий, работ, продуктов. Стандартизация ресурсов осуществляется следующими методами: отчетно-статистическим, экспериментально-производственным и аналитико-вычисленным. При отчетно-статистическом методе объем отпускаемой продукции сопоставляется с расходами ресурсов и формируется потребление ресурсов на единицу продукта. Недостатком данного метода считается то, что приобретенные нормы становятся усредненными, не отображающие истинный потенциал производства. Опытно-производственный метод установления норм базируется на проверке оборудования, фото- и хронометража, оценке и обобщении приобретенных сведений. Данный метод наиболее четко дает возможность устанавливать нормативы и нормы. Аналитико-расчетный метод нормирования отталкивается из конструктивных способностей оснащения, рассмотрения высококачественных характеристик применяемого сырья и использованных материалов.

Математико-статистические способы планирования дают возможность осуществлять оптимизационные вычисления с помощью системы построения различных моделей. Статистические методы обширно используются при исследовании экономического проекта, к примеру, для исследования предстоящей прибыли, опираясь на нынешние вложения и установленные процентные ставки, они устанавливают экономические расчеты. Методы линейного программирования дают возможность установить подходящие величины ряда переменных на основе решения системы уравнений и неравенств. Их используют с целью нахождения оптимизации расходования этих либо иных ресурсов.

Прогнозирование (исследование и оценка) – это предвидение качественных и объективных изменений процессов в перспективе на основе изучения научных тенденций их развития. Прогноз – это гипотетический анализ будущего состояния компании. Компании применяют прогнозы с целью предусмотрения возможных альтернатив формирования собственного бизнеса, они предсказывают предстоящие события либо условия их происхождения.

Существуют три главных типа прогноза: технологический, экономический и прогноз объема продаж (спроса).

Технологические прогнозы включают ступень вырабатывания научно-технического процесса либо технологическое формирование в отраслях, напрямую воздействующих на производство, в котором исполняется прогноз. Правильно произведенный прогноз даст возможность сэкономить деньги, предскажет формирование новых технологий, даже в случае если научно-технические перемены не оказали влияние на изготовление продукции.

Экономический прогноз дает возможность предусматривать будущее положение экономики, процентные ставки и прочие причины, оказывающие большое влияние на рост каждой компании. От итогов финансового прогноза зависят такие решения как: увеличение либо снижение производственных мощностей; заключение новых договоров; сокращение либо наём рабочих.

Представление об истинной степени спроса на продукцию организации на определенный период в будущей перспективе предоставляет прогноз объёма продаж. Такого рода прогноз представляет собой базу для планирования и выполнения финансовых расчетов.

Другие разновидности прогнозов: по масштабам прогнозирования (макроэкономические, структурные, региональные, микроэкономические, глобальные); по методам разработки (интуитивные, формализованные); по цели разработки (поисковые, нормативные); по временному горизонту (оперативные, краткосрочные, среднесрочные, долгосрочные, дальнесрочные); по содержанию (экономические, демографические, социальные, экологические, научно-технические).

Методы прогнозирования: по степени формализации (интуитивный (эвристический) - используется в случаях, когда требуется применение экспертных оценок, таких как: интервью, мозговой штурм, формализованный – подразумевает точный математический расчёт, а именно: метод наименьших квадратов, метод экстраполяции); по характеру прогностического процесса (качественный – базируется на экспертных оценках и аналитике, количественный – в основе лежат математические методы, комбинированный – состоит из элементов качественного и количественного); по способу получения и обработки информационных данных (статический – предполагает использование для обработки информационных данных количественных структурных закономерностей, метод аналогий – основан на логических выводах о схожести закономерностей развития различных процессов, опережающий – характеризуется способностью построения прогнозов на основе новейших тенденций и закономерностей развития исследуемого объекта).

Организация как функция менеджмента направлена на формирование управляющих и управленческих систем, а также связей и взаимоотношений между ними, обеспечивая упорядоченность технической, экономической, социально-психологической и правовой сторон деятельности каждого субъекта хозяйствования. При выполнении организационной функции происходит синхронизация и сочетание человеческих, материальных и финансовых ресурсов. Таким образом, функция организации позволяет обеспечить связь между всеми звеньями деятельности юридического лица и уровнями управления для результативного расходования имеющихся ресурсов, удовлетворения потребностей рабочих и обеспечения конкурентоспособности компании на долгосрочную перспективу. Препятствиями для высокой эффективности этих отношений и взаимосвязей могут быть: слабая координация; наличие разных целей у подразделений; оппортунизм менеджеров среднего звена и исполнителей; некачественное измерение результатов.

Существует ряд принципов, которыми следует руководствоваться в процессе выполнения функций организации: формулирование и детализация целей фирмы, которые были выявлены в ходе планирования; определение видов деятельности по достижении этих целей; поручение различных задач индивидуумам и объединение их в управляемые рабочие группы или подразделения; координация различных видов деятельности, порученных каждой группе, посредством установления рабочих взаимоотношений, включая четкое определение того, кто осуществляет руководство, сроки выполнения работ; единство цели – никто не должен работать против целей организации; размах контроля или размах менеджмента – отвечает ли каждый менеджер в группе за управляемое им число работников.

В определении организации преобладают две концепции: организация как процесс и организация как структура отношений.

Согласно первой концепции организация – это не одна функция, а цепочка различных функций. Она включает в себя получение информации о целях деятельности компании, определение различных видов функционирования и их группировки, предоставление полномочий и ответственности и т. д. Организация связана с сотрудником, и на его поведение большое влияние оказывают условия труда, изменения во внутренней и внешней среде организации. Процесс организации также должен быть модифицирован в соответствии с этими изменениями.

Организацию в качестве процесса можно представить как функцию по координации, которая реализуется двумя путями: через управление в рамках административно-организационной структуры и через оперативное управление.

Организационная структура управления понимается как упорядоченная совокупность взаимосвязанных элементов. Элементы в структуре находятся в устойчивых связях между собой и в свою очередь обеспечивают функционирование и развитие структуры как единой системы. Организационные структуры отличаются друг от друга: сложностью — степенью разделения деятельности на различные функции; формализацией — степенью использования заранее установленных норм, правил и процедур; соотношением централизации и децентрализации — уровнями, на которых принимаются управленческие решения. Принципами построения являются: вертикальное и горизонтальное разделение труда; скалярность процесса: объем полномочий и ответственности, который делегируется лицу согласно занимаемой должности в линейной цепи подчиненности, уменьшается пропорционально его удаленности от управляющего предприятием; единства цели; единоначалия; отсутствие дублирования функций. Взаимодействия различных звеньев управления осуществляются с помощью вертикальных и горизонтальных связей. Первые носят характер согласования и являются, как правило, одноуровневыми. Их основное предназначение - способствовать наиболее эффективному взаимодействию подразделений организации, при решении возникающих между ними проблем. Вертикальные — это связи руководства и подчинения, необходимость в них возникает при иерархичности управления (при наличии нескольких уровней управления). Данные связи служат каналами передачи распорядительной и отчетной информации. Любая структура управления имеет также функциональный и линейный характер. Под линейными связями имеются в виду руководство высшего звена своими подчиненными. Функции, носящие рекомендательный характер при взаимодействии в пределах определенной функции управления, имеют функциональные связи. Это находит отражение и в классификации организационных структур. Разновидностями внутреннего устройства организаций являются линейная, функциональная, дивизиональная, штабная, матричные, проектные, целевые, бригадные, сетевые, эдхократические, многомерные, партисипативные, виртуальные.

Оперативное управление – принятие решений, выбор и утверждение наилучшего варианта реализации плана и утверждение разработанных мер по своевременному устранению недопустимых отклонений, которые вытекают из контроля. В настоящее время некоторые экономисты выделяют данную категорию в качестве отдельной функции управления.

В рамках второй концепции создаются различные должности и определяются взаимоотношения сотрудников, работающих на различных направлениях, их полномочия и обязанности. Отношения устанавливаются относительно того, кто является начальником, а кто – подчиненным. Различные должности в разных отделах организации в основном постоянны.

Координация связана не только с функцией организации, но и с остальными.

Координация – это объединение, интеграция, синхронизация усилий членов группы для обеспечения единства действий в достижении общих целей; центральная функция процесса управления, обеспечивающая его бесперебойность и непрерывность и взаимосвязь всех функций. Она играет важную роль в организации, поскольку помогает укрепить операционные возможности компании. Это достигается благодаря тому, что различные части юридического лица работают лучше. Координация создает согласованность во времени и пространстве действий органов управления и должностных лиц, а также совместимость системы в целом и внешней среды.

Объектами функции координации являются как управляемая, так и управляющая подсистемы. Координация деятельности органов управления призвана обеспечить единство действий всех руководящих подразделений, сотрудников менеджмента и специалистов для наиболее эффективного воздействия на организационные процессы.

Главная задача координации – достижение согласованности в работе всех звеньев организации путем установления рациональных связей (коммуникаций) и обмена информацией между ними.

В теории и практике современного управления все большую актуальность приобретает функция мотивации.

Мотивация — это совокупность движущих сил, побуждающих человека к осуществлению определенных действий; система внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы его функционирования и придают ему направленность, ориентированную на достижение определённых целей; процесс побуждения себя и других к деятельности для осуществления целей организации или личного характера.

Мотивация как функция управления помогает разрабатывать и совершенствовать способы максимизации результата работы на основе четкого представления о поведении персонала.

Мотивация может считаться очень полезным инструментом в менеджменте, который часто игнорируется или не используется в полной мере руководителями на современном рабочем месте. Основная функция мотивации – вдохновлять как отдельных лиц, так и команды, обеспечивать высокие результаты работы организации и быть эффективным и действенным сотрудником.

Разновидности мотивации продемонстрированы на рисунке 5.

Рисунок 5 – Типы мотивации по источнику образования мотиваторов (стимуляторов)

Мотивация в управлении носит экономический и неэкономический характер. Материальные (экономические) стимулы включают денежные (заработная плата, премии) и неденежные разновидности (организация рабочих мест, медицинские страховки, предоставление льготных путевок и другие). Чем ниже уровень жизни и социальных притязаний работников, тем действеннее для них материальные стимулы.

Неэкономические стимулы представлены наградами, благодарностью начальства, продвижением по карьерной лестнице, принятием участия в управлении, приобщением к целям организации, развитием творческих навыков и умений, приобщением к корпоративной культуре. Основными демотиваторами, которые напрямую влияют на качество работы, являются: некомпетентный лидер, незаслуженная критика, заторы или деструкция, неясные функции работы или компании. Особое внимание нематериальным стимулам уделяется в организациях, в которых к человеческим ресурсам относятся не как к издержкам производства, а как к человеческому капиталу и источнику конкурентных преимуществ.

Цель нематериального стимулирования – повышение уровня заинтересованности персонала к выполняемой деятельности. При этом оно может благоприятно сказываться на формирование нормальных социальных отношений (атмосферу) внутри компании.

Оплата труда при этом имеет 2 формы в рамках тарифной системы, что представлено на рисунке 6.

Рисунок 6 – Формы оплаты труда и их характеристика

Преимущество сдельной формы: возможность роста индивидуального заработка работника за счет повышения квалификации и выработки стимулирует производительность труда.

Недостатки: риск снижения качества продукции; нарушение требований техники безопасности, риск травматизма; перерасход сырья и материалов в результате брака; ухудшение обслуживания оборудования, нарушение технологических режимов.

Представлена такими системами, как простая (прямая) сдельная, сдельно-премиальная, сдельно-прогрессивная, сдельно-регрессивная, косвенно-сдельная, аккордная.

Преимущество повременной формы: работник имеет гарантированный доход, не зависящий от объема производства; предприятие имеет возможность получать дополнительные прибыли за счет повышения индивидуальной выработки работников.

Недостаток: нет стимула к повышению индивидуальной выработки работников.

Представлена такими системами, как: простая повременная, повременно-премиальная, повременная с контролируемой выработкой.

Бестарифная система включает такие разновидности, как: система оплаты труда на комиссионной основе, система «плавающих окладов», распределительная, контрактная, окладная.

Существует и смешанная система, когда часть заработной платы формируется тарифным путём, а другая доля – из выручки.

Регулирование – это деятельность, направленная на поддержание заданных параметров в динамической системе управления. Его задача – сохранить состояние упорядоченности, которое задается функцией организации как в подсистеме производства, так и в подсистеме менеджмента. Функция регулирования детерминируется нормативностью: в поле её зрения находится любое отклонение от нормы.

Контроль — критически важная и сложная функция управления. Он призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всего предприятия. Поэтому и выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование юридического лица и достижение ею намеченных целей, как в долгосрочной перспективе, так и в вопросах оперативного руководства.

Контроль – функция процесса менеджмента, которая обеспечивает обратную связь и позволяет непрерывно повторять циклический процесс управления на новой основе; процесс, обеспечивающий достижение организацией поставленных целей и задач, состоящий из установки показателей, измерения фактически достигнутых результатов и проведения корректировки в случае, если имеются отклонения от заданных или запланированных показателей; управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы компании.

Потребность контроля является объективной и определяется действием следующих факторов: изменением законов, политики, структуры организации и т. п.; опасностью возникновения кризисных ситуаций; необходимости поддерживать успех организации; борьбой за рынки сбыта товаров; иного рода.

Для любого контроля характерны следующие компоненты: объект и субъект (что контролируется и кто контролирует); процесс (осуществление во времени) и результаты.

Основными средствами контроля являются: наблюдение; измерение показателей деятельности; проверка всех сторон деятельности; учет и анализ.

Функция «учёт деятельности» в рамках контроля осуществляется для получения всеобъемлющей информации о состоянии функционирования юридического лица (производственного, коммерческого, финансового и т. д.). Выполняется путем измерения, регистрации и группировки данных, характеризующих объект управления. Различают оперативный, бухгалтерский и статистический учет.

Сущность функции «анализ деятельности» в структуре контроля состоит в комплексном изучении работы компании с помощью огромного арсенала аналитических и экономико-математических методов для объективной оценки функционирования; выявления причин сложившегося состояния, динамики и закономерностей развития объекта менеджмента; выявления взаимосвязей этого объекта с различными факторами; количественной оценки эффективности деятельности; определения узких мест в развитии объекта (фирмы) и возможных путей улучшения сложившегося положения и т. п. Важная задача анализа – установить степень выживаемости фирмы, ее способности противостоять внешним и внутренним дестабилизирующим факторам.

Процесс контроля состоит из трех этапов: разработка стандартов и критериев, сравнение существующих результатов с принятыми стандартами, оценка эффекта и внедрение необходимых исправительных мер.

Стандарты — это конкретные цели, прогресс в отношении которых поддаётся измерению. Все стандарты, используемые для контроля, должны быть выбраны из стратегии и многочисленных задач организации. Цели, используемые в качестве стандартов, должны отвечать следующим требованиям: наличие временных рамок, в которых необходимо выполнить работу; присутствие конкретного измерителя, по отношению к которому можно оценить степень выполнения операции.

По параметрам, оцениваемым в процессе контроля, могут быть получены результаты трех видов: положительные, когда фактические результаты работы оказываются лучше запланированных; отрицательные, когда хуже; нейтральные, когда достигнутые показатели соответствуют плановым. В последнем случае корректирующих мер не требуется.

Типы контроля по разным критериям отражены на рисунке 7.

Рисунок 7 – Разновидности контроля по разнообразным признакам

Оперативный, тактический и стратегический контроль соответствуют аналогичным разновидностям планирования.

В рамках оперативного можно выделить: а) предварительный контроль — осуществляется до фактического начала работ. Применяется по отношению к ключевым видам ресурсов: трудовым (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных работников), материальным (выработка и проверка качественных параметров поставляемых материалов) и финансовым (составление бюджета, текущий финансовый план). Формы осуществления — реализация определенных правил, процедур и линий поведения, которые вырабатываются для обеспечения выполнения планов; б) текущий контроль — осуществляется в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволяет не отклоняться от намеченных планов и инструкций. Текущий контроль основывается на измерении фактических результатов работы, направленной на достижение желаемых целей; в) заключительный контроль — осуществляется после того, как работа закончена или истекло время, отведенное для неё. По сути это контроль качества продукции и услуг, полученных по завершении производственного процесса. Он дает руководителю информацию, необходимую для аналогичных процессов в будущем. Основой для текущего и заключительного контроля является система обратной связи на предприятии.

Внутренний контроль — система контроля организуется юридическим лицом самостоятельно. Цель такого контроля заключается в оценке обоснованности и эффективности принимаемых управленческих решений, выявлении разных отклонений и проблемных ситуаций, а также в своевременном информировании заинтересованных лиц, наделенных руководящими полномочиями, для принятия ими адекватных решений по управлению бизнес-рисками, возникающими в ходе хозяйственной деятельности.

Формальный контроль в рамках внутреннего предусматривает исполнение определенных контрольных процедур, которые детально описаны в политике внутреннего контроля организации. Такие процедуры нацелены на отслеживание и вознаграждение определенного типа поведения, который приводит к достижению стратегических целей организации. Формальный контроль имеет своей целью определение соответствия деятельности компании ранее предписанным стандартам. Соответственно, объектом контроля могут выступать как результат деятельности, так и сами бизнес-процессы.

Неформальный больше нацелен на формирование благоприятной корпоративной культуры на предприятии. Этот фактор косвенно влияет на поведение сотрудников в желаемую сторону. Данный вид контроля еще также называют социальным.

В первом случае говорят о контроле результатов, во втором – о поведенческом контроле на предприятии.

Внешний — контроль со стороны внешних контролирующих, государственных органов, вышестоящих организаций.

Административный контроль — ведется на всех уровнях управления фирмой и призван оценить деятельность сотрудников предприятия. Он осуществляется постоянно как специальными подразделениями, так и руководителями на всех уровнях юридического лица. Объекты контроля: производственно-хозяйственный процесс в целом и его отдельные части, плановые задания, сроки поставок, ситуация в коллективах исполнителей, выполнение программы производства и всех видов планов организации.

Финансовый — охватывает все сферы деятельности фирмы и осуществляется на основе стоимостных показателей, которые позволяют сравнить плановые расходы с текущими. Объектами являются такие показатели, как прибыль, издержки, объемы производства и продаж, инвестиции и эффективность их использования, обеспеченность финансовыми средствами и финансовое состояние компании (платежеспособность и ликвидность).

Контроль предупреждает возникновение кризисных ситуаций, позволяет выявить проблемы, когда они еще находятся в стадии зарождения, и скорректировать параметры объекта управления до того, как эти отрицательные моменты перерастут в кризис предприятия в целом.

Контроль уменьшает степень неопределенности внешней среды юридического лица. В современной фирме, действующей в условиях сложной и нестабильной окружающей среды, контроль должен служить результативным механизмом оценки вероятных изменений внешней среды.

Контроль как функция менеджмента поддерживает сильные стороны компании. Сопоставляя реально достигнутые результаты с запланированными, определяя причины успехов и неудач, руководители получают возможность адаптировать организацию к динамичным требованиям окружающей среды и обеспечить продвижение к целям предприятия.