2020-06-29

2020-06-29 276

2762020 год – 2,82 PJ = 2,82 x 947,817 млрд. Btu = 2 672 843 940 000 Btu: 36,69855 = 72,83 млрд. м3 природного газа.

72,83: 5,27 = 13,82 млрд. м3, электрогенерация

72,83: 3,38 = 21,55 млрд. м3, промышленность

2030 год – 3,075 PJ = 3,075 x 947,817 млрд. Btu = 2 914 537 275 000 Btu: 36,69855 = 79,4 млрд. м3 природного газа.

79,4: 3,203 = 24,79 млрд. м3, электрогенерация

79,4: 3,49 = 22,75 млрд. м3, промышленность

2040 год – 3,245 PJ = 3,245 x 947,817 млрд. Btu = 3 075 666 165 000 Btu: 36,69855 = 83,81 млрд. м3 природного газа.

83,81: 2,87 = 29, 2 млрд. м3, электрогенерация

83,81: 3, 53 = 23,74 млрд. м3, промышленность

https://lngnews.ru/converter/

https://www.calculat.org/ru/%D1%8D%D0%BD%D0%B5%D1%80%D0%B3%D0%B8%D1%8F/%D1%80%D0%B0%D1%81%D1%85%D0%BE%D0%B4-%D0%B3%D0%B0%D0%B7%D0%B0.html

Если газ и в дальнейшем сохранит процентное соотношение в секторах выработки электроэнергии, то его процент составит:

| Годы; Сектор | 2020 год | 2030 год | 2040 год |

| Пр-во эл. энергии | 1,313 млрд.м3 | 2,36 млрд.м3 | 2,774 млрд.м3 |

| Промышленность | 2,047 млрд.м3 | 2,16 млрд.м3 | 2,225 млрд.м3 |

И пусть нас не пугают кажущиеся ничтожными цифры, ведь это не просто цифры, а миллиарды м3 и это только два сектора с долями 45, 55, и 60% по годам.

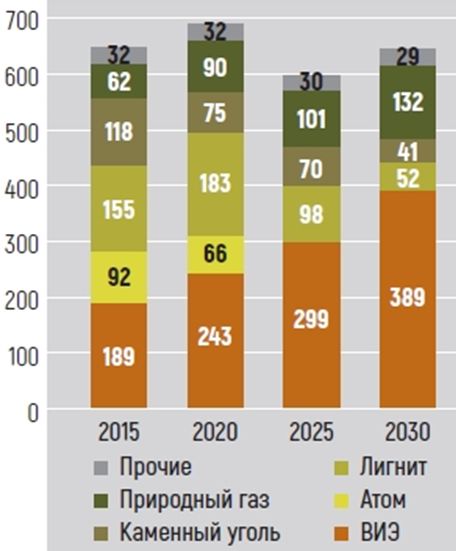

Структура выработки электроэнергии в Германии 2015 – 2030, ТВт ч., при реализации «Угольного компромисса».

https://www.gazprom.ru/f/posts/61/136601/gazprom-magazine-2020-1-2.pdf (стр.19) Журнал Газпром

Источник: Commission on Growth, Structural Change & Employment Final Report, 2019

https://www.gazprom.ru/f/posts/61/136601/gazprom-magazine-2020-1-2.pdf

2020 90 ТВт ч. (1 ТВт ч. = 3,41 х 1012 BTU) = 8,59 млрд. м3

2025 101 ТВт ч. = 9,65 млрд. м3

2030 132 ТВт ч. = 12,6 млрд. м3

В этой модели российский газ тоже займёт своё место. Несмотря на неуклонно растущую долю ветер-солнце, газ также уверенно набирает вес.

https://lngnews.ru/converter/

https://www.eriras.ru/files/gazovyy_rynok_evropy.pdf

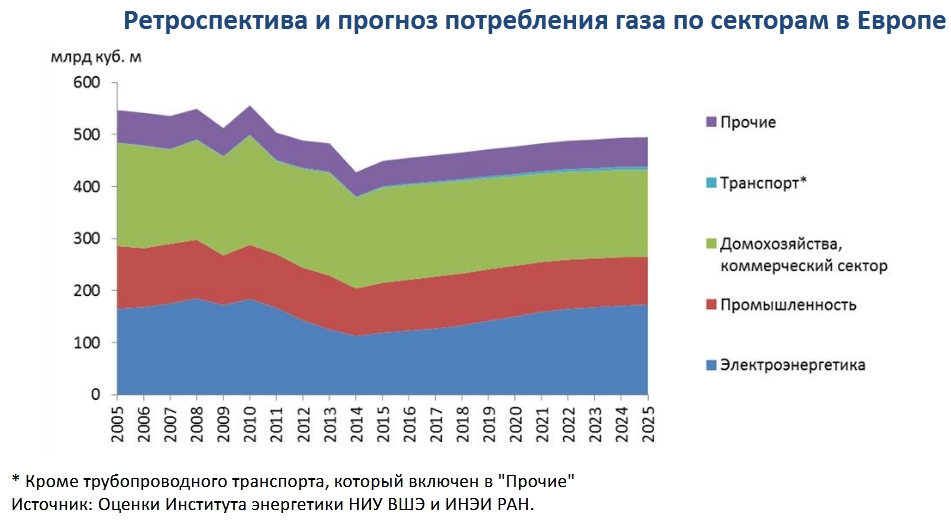

В целом по Европе картина складывается умеренно удовлетворительная, со слабым, но постоянным ростом потребления газа в коридоре около 10 млрд. м3 в год.

Заключение

Итоги 2019 и перспективы 2020 года

Прошедший 2019 год выдался непростым для экспортеров газа. На рынке газа сложилась комбинация из уникальных и негативных факторов, в числе которых на поверхности два.

1. На Европу обрушилась волна СПГ.

2. Аномально теплая погода.

Следствие - в Европе рекордно высокий уровень запасов газа в ПГХ из-за, в том числе, предновогодней неопределённостью украинского транзита. Всё это сформировало цены европейских газовых хабов.

СПГ

В 2019 году на Европу вместо Азии пришлось практически 90% мирового прироста импорта СПГ. Суммарный импорт СПГ в Европу увеличился 69,4% (47,1 млрд куб. м). Прибавка из России (+13,7 млрд куб. м), из США (+14,6 млрд куб. м) и Катара. Результат - рост в полтора загрузки терминалов СПГ - с 31% в 2018 году до 50% в 2019-м. Между 2014 и 2017 годами он в среднем не превышал 25%.

Еще в ноябре 2018 года началось снижение мировых цен в азиатском сегменте спотовой торговли до 43,6% по сравнению с 2018 годом, в результате чего поток СПГ развернулся на Европу. При этом цена контрактнго импорта в Японии и Республике Корея снизились всего до 3,9% соответственно

Итог - обрушение цен на европейских торговых хабах до десятилетних минимумов. В результате доля СПГ в газовом балансе Европы выросла с 13% в 2018 году до 21% в 2019 году и это если учесть, что в мировом газовом балансе его доля не превышает 10%.

К концу IV квартала 2019 года запасы газа в европейских хранилищах оказались выше как уровня прошлого года (+21 млрд куб. м), так и среднего уровня в 2013-2018 годах (+23,6 млрд куб. м). Уровень заполнения хранилищ к концу года достиг 81,7 (+16,3 п.п.).

Такой объем накопленного газа не может не сказывается на ожиданиях рынка в негативном ключе. По мере урегулирования ситуации с транзитом через Украину он стал важнейшим фактором снижения цен на торговых площадках в конце 2019 года с поставкой в 2020-м году.