2020-08-05

2020-08-05 424

424Формирование цены на продукцию – это определение количества денег или товаров и услуг, оплачиваемое и получаемое за единицу товара или услуги. Минимальный уровень цены определяется издержками на производство и реализацию продукции. Максимальный уровень цены задается спросом. Таким образом, в условиях товарных отношений цена выступает связующим звеном между производителем и потребителем, то есть является механизмом обеспечения равновесия спроса и предложения.

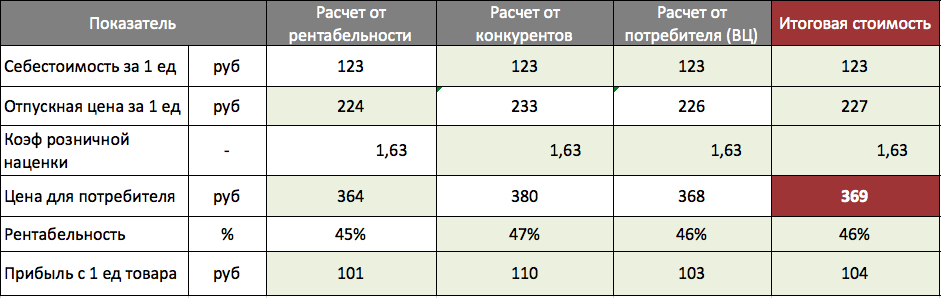

Краткое описание всех показателей таблицы:

Себестоимость — сумма затрат, которую несет компания при производстве 1 единицы продукта

Отпускная цена — стоимость, по которой компания продает продукт с производства

Коэффициент розничной наценки — коэффициент для преобразования отпускной цены в розничную цену

Цена для потребителя — стоимость продукта (обычно розничная цена), по которой товар продается конечному покупателю

Рентабельность — % прибыли от реализации 1 единицы товара, рассчитывается от отпускной цены

|

|

|

Прибыль — абсолютный доход, который получает компания от продажи 1 единицы товара

Ценовой метод издержек — способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется обоснованная фирмой прибыль

Цена на продукцию устанавливается следующим образом: из суммы полных затрат на производство товара и его внедрения на рынок (постоянные и переменные затраты) к ним прибавляется сумма ожидаемой прибыли и все делится на запланированное количество продукции:

Пример расчета цены производителя:

Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

1. Сырье и основные материалы — 3000 руб.

2. Топливо и электроэнергия на технологические цели — 1500 руб.

3. Оплата труда основных производственных рабочих — 2000 руб.

4. Начисления на оплату труда — 40% к оплате труда основных производственных рабочих

5. Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих.

6. Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих.

7. Расходы на транспортировку и упаковку — 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000 изделий:

|

|

|

§ начисления на оплату труда = 2000 руб. *40%: 100% = 800 руб.;

§ общепроизводственные расходы = 2000 руб. *10%: 100% = 200 руб.;

§ общехозяйственные расходы = 2000 руб. *20%: 100% = 400 руб.

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

§ Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. · 5%: 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3 руб. + 8,3 руб. · 15%: 100% = 9,5 руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15%: 100% = 1,2 руб.

Решить задачу:

.Определите оптовую цену на товар, если себестоимость его выпуска – 600 руб. за единицу, приемлемая для производителя рентабельность 20% к затратам, ставка НДС – 20%.

Составьте плановую калькуляцию себестоимости изделия, определите отпускную цену предприятия, если известны следующие данные.

.Затраты на производство данного изделия:

1. сырье и основные материалы – 200 руб.,

2. топливо и электроэнергия на технологические цели – 30 руб.,

3. основная заработная плата производственных рабочих – 60 руб.,

4. дополнительная заработная плата производственных рабочих – 10 % к основной зарплате производственных рабочих;

5. единый социальный налог – 26 % всей суммы основной и дополнительной заработной платы производственных рабочих;

6. расходы по содержанию и эксплуатации оборудования – 150 % основной заработной платы производственных рабочих;

7. цеховые расходы – 65 % основной заработной платы производственных рабочих;

8. общезаводские расходы – 86 % основной заработной платы производственных рабочих;

9. Внепроизводственные расходы – 1,5 % производственной себестоимости.

10. Рентабельность производства изделия – 25 %.

11. НДС –? к свободной отпускной цене без НДС

Решение оформить в табличной форме:

| № п/п | наименование статьи | расчет | результат |

Критерии оценки:

"5" - выполнен конспект полностью на 100%

"4" - выполнен конспект на 80%.

"3" - выполнен конспект на 50%

Фото присылаем только в горизонтальном положении.