2020-10-10

2020-10-10 216

216Реализуя процесс управления предприятием, менеджеры выполняют определенные функции.

Функции менеджмента необходимо понимать как управленческие действия, направленные на решение конкретных производственных и социальных задач для достижения целей организации или как виды управленческой деятельности, необходимые для организации и руководства тем или иным объектом (организацией, предприятием, подразделением, промышленной группой) для осуществления целенаправленной деятельности по достижению желаемого результата. Это относительно самостоятельные, специализированные и обособленные виды управленческой деятельности [16, c. 48].

Исследование функций управления имеет большое практическое значение, так как они в значительной мере определяют структуру органов управления.

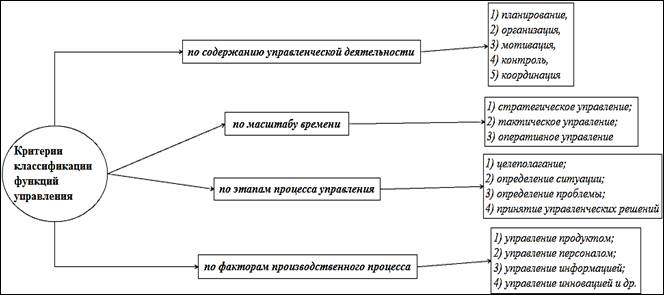

В настоящее время существуют различные подходы к классификации функций менеджмента:

a) по содержанию управленческой деятельности;

b) по масштабу времени;

c) по этапам процесса управления;

d) по факторам производственного процесса[20, c. 212].

На рисунке 4 продемонстрирована классификация функций менеджмента по всем этим критериям.

Рисунок 4 – Разновидности функций управления по конкретным критериям

Наиболее популярная классификация функций управления по видам и ориентированности управленческой деятельности предполагает их разделение на общие и специфические.

Общие функции управления являются обязательными для успешной работы любой организации. Они были выделены французским практиком и ученым А. Файолем в его работе "Общее и промышленное управление" в 1916 году, которая была результатом процесса исследования факторов, оказывающих мотивирующее и демотивирующее воздействие на поведение человека[9, c. 214].

В числе групп операций, встречающихся в фирмах (технические, коммерческие, административные, финансовые, страховые, учетные операции), А. Файоль выделяет административную функцию, определяя ее как управленческую, обеспечивающую предвидение, организацию, распоряжение, координацию и контроль. Это одна из шести специфических функций, реализуемых на предприятии[11, c. 48].

Файоль отличал управление от «руководства»: «Управление - деятельность, в осуществлении которой принимают участие руководители и работники корпорации. Управленческая функция отлична от других пяти главных функций. Ее не следует путать с руководством. Руководить – значит, вести предприятие к намеченной цели, пытаясь оптимальным образом использовать все имеющиеся резервы и обеспечивать стабильность шести основных функций. Управление же - одна из шести функций, стабильность которых должна обеспечиваться руководством»[14, c. 137].

Таким образом, Файоль выделял пять основных элементов управления: планирование, организацию, распорядительство, координацию и контроль.

Согласно Файолю, планирование (попытка предвидения будущего организации и определение мер, потребных для перехода в это состояние) является существеннейшим элементом управления. Основой этого процесса является разработка формального плана действий[8, c. 221].

Такой план должен основываться на ресурсах организации, типе и значении совершаемой работы и возможных будущих тенденциях. Файоль считал разработку плана работ одной из труднейших и важнейших задач, стоящих перед руководством, в решении которой должна принимать активное участие вся компания. Идеальный план работ должен сочетать в себе цельность (т. е. общий план должен поддерживаться частными планами отдельных организационных структур), непрерывность (планируемые действия должны рассматриваться как элементы непрерывного плана развития), гибкость (возможность учета непредвиденных обстоятельств) и точность (он должен быть, по возможности, максимально точным)[19, c. 390]. Принципам планирования соответствовала и теория прогнозирования, требовавшая подготовки однодневных, недельных, месячных, годичных, пяти- и десятилетних прогнозов, которые должны были корректироваться с учетом реально существующих обстоятельств[26, c. 34].

Типы планирования в зависимости от направленности и характера заданий, которые решаются, показано на рисунке 5.

Рисунок 5 – Разновидности планирования по характеру и ориентированности управленческих заданий

Вторым элементом управления, по Файолю, является организация, структура менеджмента, посредством которой предприятие получает все необходимое для своего функционирования сырьё, материалы, капитал и персонал. Форма, принимаемая компанией, зависит от численности сотрудников. По мере роста и усложнения юридического лица, увеличивается и количество присущих ей функций. Повышение численности работников вызывает потребность в расширении числа контрольных уровней[25, c. 25].

Третий элемент - распорядительство, имеющее целью добиться от кадрового состава оптимальной отдачи в интересах всего предприятия. Успех управления зависит от сочетания личных качеств и знания общих принципов менеджмента[18, c. 25].

Координация - четвертый элемент, призванный гарантировать оптимальную гармонизацию различных направлений функционирования компании так, чтобы соблюдалась, например, пропорциональность расходов и доходов, сбыта и производства, закупок оборудования и производственных нужд [12, c. 18].

Последний элемент - контроль, призванный гарантировать соответствие всего происходящего в организации принятому плану, принципам и действующим инструкциям[15, c. 124]. Целью контроля становится нахождение слабых сторон, «узких мест» и ошибок, позволяющее исправлять и предотвращать их. Контроль стимулирует процесс обратной связи, благодаря наличию которого юридическое лицо адаптируется к изменяющимся обстоятельствам (условиям) и постоянно обновляется. Выполнять функцию контроля должны и руководство, и беспристрастные контролеры, не связанные отношениями подчинения с контролируемыми работниками (например, аудиторы или пожарная служба)[21, c. 18].

Типы контроля по разным критериям отражены на рисунке 6.

Рисунок 6 – Разновидности контроля по разнообразным признакам

Контроль предупреждает возникновение кризисных ситуаций, позволяет выявить проблемы, когда они еще находятся в стадии зарождения, и скорректировать параметры объекта управления до того, как эти отрицательные моменты перерастут в кризис предприятия в целом.

Контроль уменьшает степень неопределенности внешней среды юридического лица. В современной фирме, действующей в условиях сложной и нестабильной окружающей среды, контроль должен служить результативным механизмом оценки вероятных изменений внешней среды.

Контроль как функция менеджмента поддерживает сильные стороны компании. Сопоставляя реально достигнутые результаты с запланированными, определяя причины успехов и неудач, руководители получают возможность адаптировать организацию к динамичным требованиям окружающей среды и обеспечить продвижение к целям предприятия[15, с. 128-129].