2014-02-05

2014-02-05 1003

1003Под ликвидностью коммерческого банка понимается способность банка обеспечивать своевременное выполнение своих обязательств.

Активы банка в зависимости от скорости превращения их в денежную форму делятся на высоколиквидные, ликвидные и неликвидные.

К первой группе активов относят наличность в кассе, драгоценные металлы, средства на корреспондентском счете в центральном банке, средства на корреспондентских счетах в других банках, чеки и другие платежные документы в процессе инкассирования.

Ко второй группе относят ликвидные активы, находящиеся в распоряжении банка, которые могут быть превращены в денежные средства: кредиты и платежи в пользу банка со сроком исполнения до 30 дней; ценные бумаги, выпущенные финансовыми и промышленными корпорациями (например, векселя РАО «Газпром»); другие ценности (включая нематериальные активы).

К неликвидным активам относят просроченные кредиты, не-котируемые ценные бумаги, здания и сооружения банка, инвестиции в недвижимость.

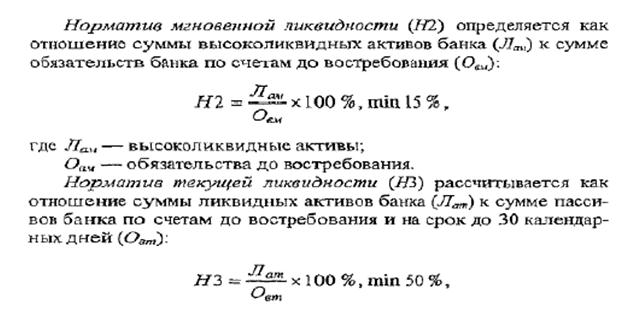

В целях контроля за состоянием ликвидности банка в Инструкции ЦБ РФ «Об обязательных нормативах банков» от 16 января 2004 г. № 110 установлены нормативы ликвидности (мгновенной, текущей, долгосрочной и общей), которые определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов, других факторов.

Анализ соблюдения банком коэффициента #3 в динамике позволяет определить тенденции развития текущей ликвидности банка. Улучшение текущей ликвидности банка может быть достигнуто за счет уменьшения обязательств до востребования в части расчетных и текущих счетов путем переоформления в срочные депозиты и долговые обязательства на срок свыше 1 месяца; опережающих темпов роста ликвидных активов; приобретения государственных ценных бумаг; создания отражаемых в активе баланса резервов на случай непогашения ссуд исходя из удельного веса несвоевременно погашенной задолженности и на случай досрочного изъятия срочных депонентов.

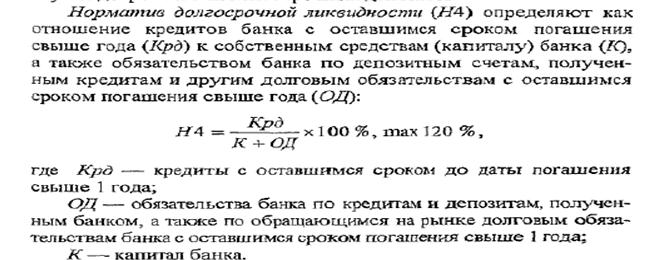

Улучшение показателя Н4 происходит при увеличении капитала банка и величины долгосрочных ресурсов. Для поддержания устойчивости банка важно, чтобы при росте долгосрочных активов увеличивался и объем долгосрочных ресурсов.

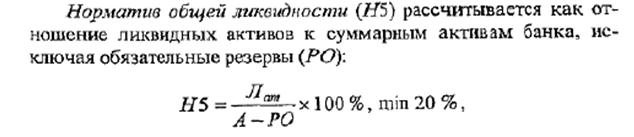

Улучшение Н5 может достигаться за счет изменения структуры активов в пользу ликвидных: приобретения безрисковых государственных ценных бумаг; поддержания на определенном уровне доли кредитов сроком погашения до 30 дней.

Управление ликвидностью означает установление оптимального соотношения между отдельными видами активов и пассивов, которое определяется показателями ликвидности и банковскими рисками и позволяет банку своевременно выполнять свои обязательства перед кредиторами.