2014-02-02

2014-02-02 730

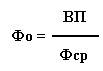

730Наиболее обобщенным показателем, характеризующим ОПФ, является фондоотдача.

|

Фондоотдача – показывает сколько рублей выработано в течении какого-либо периода времени продукции приходится на рубль стоимости ОПФ.

ВП – объем выпущенной продукции

Фср – среднегодовая стоимость ОПФ

Факторы повышения фондоотдачи:

ü повышение производительности оборудования в результате технического перевооружения, реконструкции действующего и строительство нового предприятия.

ü Улучшение использования времени и мощности, повышение коэффициента сменности работы оборудования; снижение себестоимости единицы мощности вновь вводимых реконструированных и перевооруженных предприятий

ü Замена ручного труда машинным.

Фондоемкость – обратно фондоотдачи

|

Основное производственное оборудование делится на:

ü Наличное – оборудование, числящееся на балансе основной деятельности предприятия и внесенное в его инвентарные списки независимо от его состояния и места размещения

ü Установленное – оборудование, размещенное в производственных помещениях, действующее, недействующее, находящееся в резерве, консервации

ü Работающее – оборудование, обрабатывающее продукцию.

|

Коэффициент сменности работы оборудования – характеризует экстенсивное его использование, показывает, сколько смен отработала единица оборудования.

М – сумма отработанных Машино-смен в сутки

К – количество установленного оборудования

Коэффициент обновления – отражение интенсивности обновления ОПФ

|

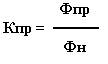

Фп – стоимость поступившых фондов в отчетном году

Фк – стоимость основных фондов на конец отчетного года

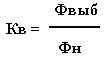

Коэффициент выбытия – характеризует степень интенсивности выбытия ОПФ

|

Фвыб – стоимость выбывших основных фондов

Фн – стоимость на начало года

Коэффициент прироста – характеризует уровень прироста основных средств

|

Коэффициент воспроизводства

Фондовооруженность – отношение среднегодовой стоимости ОПФ на численность персонала

|

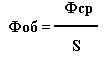

Фондообеспеченность

|

S – площадь.

Литература:

1. Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями)

2. Постановление Правительства Российской Федерации от 1 января 2002 №1 «О классификации основных средств, включаемых в амортизационные группы» (с изменениями и дополнениями)